有感于市场诟病银行股不断融资摊薄老股东权益,就扒一下兴业银行从成立以来,剔除融资,一共给股东赚了多少钱,以及各个时期买入的投资者,获益是多少。

先上数据:

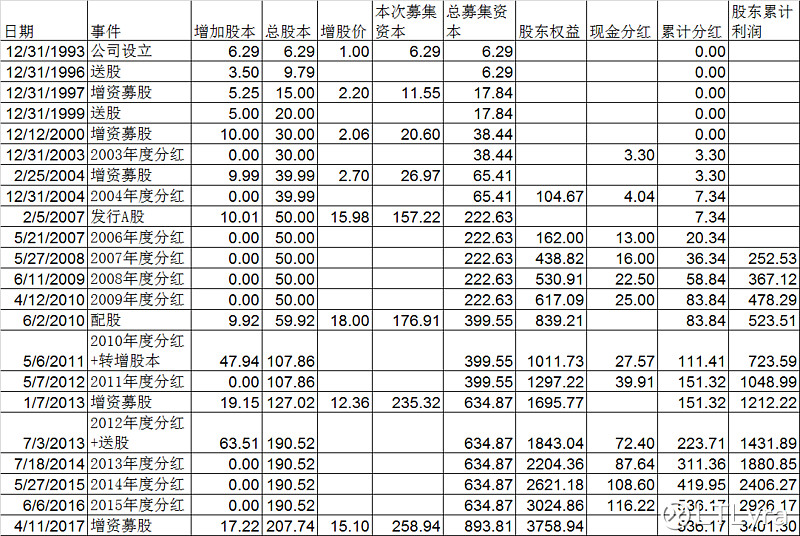

简单解释一下,兴业银行,1988年成立于福建,成立时注册资本为15亿元,但实际募集到位资本为3.729亿元人民币,外加0.15亿美元。截至1993年末,实收资本人民币6.2882亿元。

经历近30年的发展,截至2017年4月,累计净资产3758.94亿元,期间累计募集资本893.81亿元,累计分红536.17亿元,也就是说,近30年间,累计为股东赚取利润3758.94-893.81+536.17=3401.30亿元。期末市值3190.92亿元。

那么,各个时期买入的股东,按内部记分牌算,收益是多少呢?

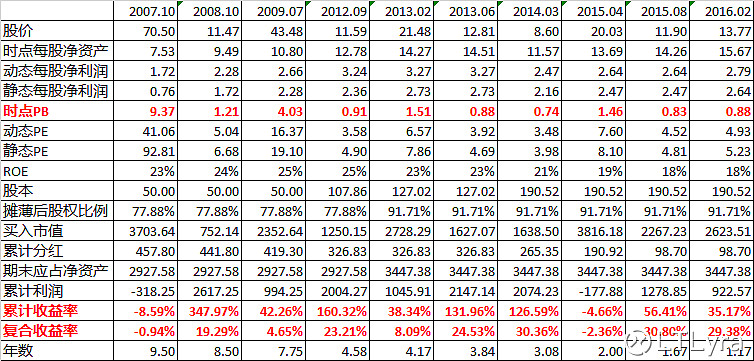

依然是先上数据,上市之前散户买不到,不算了,取2007年上市后几个重要的历史低点和高点的数据计算。

简单解释一下:

如果2007年牛市顶峰买入,买入时点市值3525亿,计入2010年配股投入178.64亿,近10年收到分红457.8亿,期末摊薄后净资产2927.58亿,累计利润-318.25亿,累计收益率-8.59%。9.5年年化复合收益率-0.94%;

如果2008年低点买入,累计收益率347.97%,8.5年年化复合收益率19.29%;

如果2012年低点买入,累计收益率160.32%,4.6年年化复合收益率23.21%;

如果2013年低点买入,累计收益率131.96%,3.8年年化复合收益率24.53%;

如果2014年低点买入,累计收益率126.59%,3.1年年化复合收益率30.36%;

如果2015年低点买入,累计收益率56.41%,1.7年年化复合收益率30.80%;

如果2016年低点买入,累计收益率35.17%,1.2年年化复合收益率29.38%;

以上计算计入2010年配股,2013年和2017年低价增发影响。对配股的处理,简单直接累计买入投入资金,未计入分红再投资影响,2017年的增发,纯摊薄,未产生任何收益。应该说,实际投资收益,是要高于这个计算结果的。

那么,如果2017年现在买入,未来年化复合收益率是??呵呵,大家可以自己想。

再次重申,以上计算是按照内部记分牌计算的结果,但我并不认为这可以客观反映兴业银行的投资价值。无他,对于这么一份盈利能力强劲的资产,我不认为1 PB是合理估值。在我的投资体系里,兴业银行的合理估值是2~4 PB

郑重声明,打算喷的,喷之前先翻翻自己的长期复合收益率,如果能够超过上面一串数字再喷。