关于整体经营

2023年三季度出诊数量20%增长,收入也同比增加近20%(其中9月份去年基数低,今年收入近70%增长)

关于医保

广西和香港先后推出辅助生殖进医保和补贴政策,利好,希望明年逐步全国展开,对业务增长潜在帮助更大些。

关于深圳新大楼

深圳新大楼随着就诊量而逐步开放,也会支持产科和中医,新大楼折旧摊销每年预计6、7千万。

关于VIP费用

正常辅助生殖费用4.5w左右,成都VIP套餐6、8、10万三挡,其中6万套餐售卖最好。

关于三代试管

三代试管已有第一例怀孕,预计今年7月到明年7月总共会做100多例,前期会尽量少做点,控制风险。未来也会根据实际医疗需要而使用三代试管技术。根据经营,三代占比总体辅助生殖数量的10%+,三代费用大概8万左右,对比一代二代,主要增加胚胎培养技术服务费用,药费跟一代二代差不多。一代二代药费占整个治疗费用比例大概20%+,三代只有10%+

关于投资并购

国内

未来,大概率不会直接全资收并购全新牌照医院,而是采用更保险稳妥的联合入股形式,联合战略投资方一起对当地成熟辅助生殖机构(有较好口碑、业务和周期数)先小比例入股,帮助其经营扩大。不会再采取直接并购或大比例控股的模式(成本高、风险高,武汉就是一个案例)

东南亚

人口多,辅助生殖渗透率低,存在潜在人口红利,市场较大。

当地潜在优质医院各有短板,策略是更倾向于合作而非收并购(更谨慎),会联合战略投资人一起,小股份进入。

美国

策略不是并购而是吸引新医生,因为美国的牌照不是发给机构而是发给个人医生的。每年新供应到市场上的医生有限,会专注于抓住这些医生(与南加州大学生生殖中心签约,与即将进入市场的准医生深度合作)

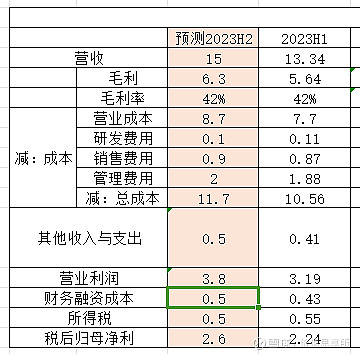

锦欣2023年全年经营预测

与年初和年中的预测保持不变,仍为预计全年28±2亿营收,4.5-4.8亿净利润

年初的预测

中报后的预测

个人对锦欣的估值不变

预计2025年7亿净利润,2025年合理估值:7亿 * 25PE = 175亿RMB,折合近200亿港币,股价7.35港币,5折买点3.68港币,卖点10.2港币。(如果未来杠杆明显降低,PE可以考虑取30)

预计2026年8亿净利润,2026年合理估值:8亿 * 25PE = 200亿RMB,折合近220亿港币,股价8港币,5折买点4港币,卖点12港币。(如果未来杠杆明显降低,PE可以考虑取30,那么卖点就是15港币,买点就达到4.8港币)

以上内容不构成投资建议,投资有风险,盈亏自负!

独立思考是投资者最基本的能力和素养,如果没有独立思考能力,建议尽早远离股市!