$联影医疗(SH688271)$ $迈瑞医疗(SZ300760)$ $万东医疗(SH600055)$ #联影医疗# 刚需、技术壁垒高、成长空间大这些“感觉”,让医疗器械看似是一个极为性感的行业,但深入了解会发现,医疗器械行业单项业务成长极值有限,A股医疗器械上市公司中,一眼望过去,大量都是市值在百亿左右的公司,真正接近千亿及以上市值的仅有迈瑞、联影这两家而已,迈瑞走的是并购扩张路线,依靠生命信息与科学、体外诊断、医疗影像等多个业务线支撑起3400亿市值,真正通过内研,单一业务站在千亿市值关口的却是它--联影医疗(最高市值近1800亿,现回落到约900亿),为何能如此闪亮,今天来聊聊它。

一.主营业务

联影医疗的核心业务是医学影像设备销售及维护,按照公司官方介绍“致力于为全球客户提供全线自主研发的高性能医学影像诊断与治疗设备”可以看出,这是一家技术驱动的公司。2023年医用成像器械品牌公开市场销售额占比排行数据,联影医疗市占率约为9.6%,仅次于三大外资品牌GPS(GE、飞利浦和西门子),是国产品牌二三名之和,当之无愧的老大。

公司产品线分为医学影像诊断和治疗产品、生命科学仪器产品,其中生命科学仪器产品也是基于医学影像的技术衍生而言,主要针对动物诊断,目前占比非常小,可以忽略,重点关注医学影像诊断与治疗产品线,主要产品及竞争格局如下:

磁共振成像系统(Magnetic Resonance Imaging,简称MR)

利用人体内某一层面组织中氢原子核在强磁场内发生共振所产生的信号差异,经计算机处理进行成像的影像检查技术,侧重于中枢神经、膀胱直肠、子宫、阴道、关节、肌肉、颈椎病腰椎间盘突出等相关疾病的诊断。

MR全球市场2020年达到 93.0 亿美元,预计2030年将达到145.1 亿美元,年复合增长率为 4.5%,中国市场2020年规模达89.2亿元,预计2030年将增长至244.2亿元,年复合增长率为10.6%。2020 年,中国市场 1.5T 及以下的中低端 MR 占比约为 74.9%,3.0T 高端 MR 占比 25.0%,预计未来 3.0T MR 将成为中国 MR 市场主要增长点,其占比将于 2030 年增长至 40.2%。

联影 MR 产品在国内新增市场占有率排名第一,1.5T 及 3.0T MR 分别排名第一和第四。

计算机断层扫描(Computed Tomogrophy,CT)

是一种将 X 射线和计算机成像处理结合以获得人体内部横截面图像的影像诊断技术,常用于骨科、脑颈部、肺部和心脏的诊断。

CT全球市场2020年达到约135.3亿美元,预计2030年将达到约 215.4 亿美元,年复合增长率为 4.8%;中国市场2020年规模达到约172.7亿元,预计2030年将达到290.5亿元,年复合增长率为5.3%;CT市场在2010年前后实现主流CT机型的国产化。预计未来 64 排以上高端 CT 和针对下沉市场的经济型 CT 将会是中国市场的主要增长点。

联影CT 产品在国内新增市场占有率排名第一,64 排以下 CT 排名第一、64 排及以上 CT 排名第四。

X 射线成像系统(X-ray,简称 XR)

利用 X 射线对不同密度的组织穿透力的差异实现人体组织成像,主要用于基础检测,常用于骨科、呼吸科及消化科诊断。

XR全球市场2020年规模约120.8亿美元,预计2030年将达到202.7亿美元,中国市场规模约123.8亿元,预计2030年市场规模将达到206亿元,年复合增长率达到5.2%;XR国产占有率逐步提升,已基本实现进口替代。XR 设备的核心技术在未来有望完全实现国产自主化,国产设备将向高端产品实现渗透。

联影DR 及移动 DR 产品在国内新增市场占有率分别排名第二和第一。

分子影像系统(Molecular Imaging,简称 MI)

可显示组织水平、细胞和亚细胞水平的特定分子,反映活体状态下分子水平变化,从而对生物学行为在影像方面进行定性和定量研究。主要用于癌症等疾病的诊断。

公司的MI产品包括包括 PET/CT 和 PET/MR,,PET/CT全球市场2020年规模约31亿美元,预计2030年将达到58亿美元,中国市场2020年规模约13.2亿元,预计2030年市场规模将达到53.4亿元,年复合增长率达到15%;PET/MR全球市场2020年规模约2.5亿美元,预计2030年将达到12.3亿美元。

联影PET/CT及 PET/MR 产品在国内新增市场占有率均排名第一。

放射治疗系统(Radiation Therapy,简称RT)

利用放射性同位素产生的 α、β、γ 射线和各类X射线治疗机或加速器产生的 X 射线、电子线、质子束及其他粒子束等打断肿瘤细胞的 DNA链从而杀死肿瘤细胞,是目前重要的肿瘤治疗方式。

目前中国放疗设备市场中,瓦里安和医科达两大巨头依然占据了大多数市场份额,预计2030年中国放疗设备市场规模将达到63.3亿元。

除了以上设备销售业务,还有两块业务:维修服务、软件业务,均是围绕影像设备展开,随着设备的销售量增加而增长,其中维修业务23年营收已近11亿,且依然维持高增速,这种大型医疗设备的维修保养,通常而言,均是首选原厂服务,因此这一块的营收确定性很高,按照国外同类公司经验,GPS三大国际巨头23年医学影像服务收入约占其医学影像业务整体收入的30%-40%,联影这块业务目前占比不到10%,未来成长空间巨大,后续成长逻辑部分将进一步展开。软件业务虽然增速很高,但体量太小,暂无观察价值。

二.财务视角下的联影

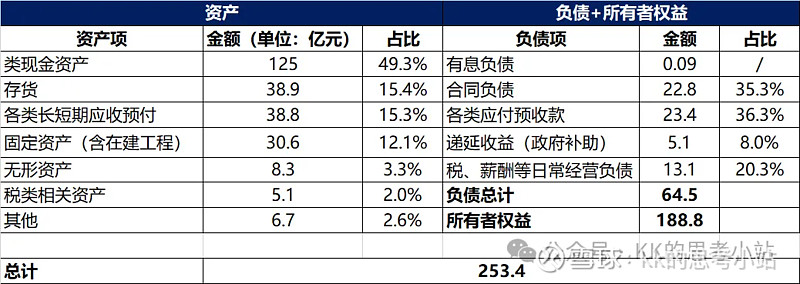

了解完核心业务,再来看看财务视角下的联影,以2023年财报数据为例,简化后资产负债表数据如下:

253.4亿总资产中:

货币资金和结构性存款构成类现金资产为125亿,占比49.3%,现金流充沛。

固定资产(含在建工程)30.6亿,占比12.1%,占比较低,轻资产模式,相对可比公司迈瑞医疗16.6%、开立医疗17.9%都要更低。

各类长短期应收预付款合计38.8亿,占比15.3%,可比公司迈瑞医疗7.9%、万东医疗7.6%、开立医疗7.6%,无论从绝对值,还是可比公司占比,均更高,很容易被作为风险项处理,但实际这是其业务属性导致的,大型医疗设备存在产品单价较高、安装调试及验收耗时、客户结算周期较长等特点,公司采用款到发货及信用销售相结合的方式才导致了应收账款金额较高,招股书中的这些信息也许能打消一些顾虑,整体看应收账款风险可控:

1)应收账款主要客户或为直销的大型医院,如珠海市人民医院、复旦大学附属中山医院,或为大的医疗集团,如美年大健康,或为关联方,或为有实力信誉的经销商,如上海蓄飞、青岛颐安康,均为优质客户,坏账概率低。

2)应收账款的期后回款情况,完整年度的2019和2020年回款比例分别为94.94%、84.42%,回款比例较高。

3)一年以内的应收账款占比基本在80%上下,风险较低。

4)可比公司来看,应收账款周转率高于万东医疗,低于迈瑞医疗,且呈现加快趋势;坏账计提比例略高于迈瑞医疗,与万东医疗相当,另公司历史上从未发生坏账核销,应收账款的影响同比行业内没有金额差异那么夸张。

存货38.9亿,占比15.4%,绝对值和占比均偏高,相对可比公司--迈瑞医疗8.3%、万东医疗7%、开立医疗14.1%--也都偏高,但考虑到联影医疗技术驱动、主推高端医疗影像产品的特性,其技术储备和能力已能与国际医疗巨头正面PK,很多原材料采购自外资品牌,规避地缘政治风险,多储备一些存货也比较合理,需多观察公司的存货减值情况。

无形资产8.3亿,占比3.3%,税类相关资产5.1亿,占比2%。

负债端

有息负债不足900万,相较公司体量,基本可认为无有息负债,不存在流动性风险。

合同负债和各类应付预收款46.2%,占比超70%,展现公司在产业上下游的强势地位,略偏正向。

递延收益均为政府补助,为5.1亿,占比8%,由于公司所处行业、科研投入及国际业务发展,获得较多的政府补助。

应付薪酬等日常经营性负债为13.1亿,占比20.3%,所有者权益188.8亿。

总体而言,资产质量高,资产轻,现金流充沛,对现金的处理也保守,均为保本型存款和理财,有息负债可以忽略,其余负债都没有风险,应收和存货资产虽偏高,总体风险可控,持续观察即可。

利润表和现金流量表方面

销售、研发、管理三费均高于营收增速,表明公司正在加大投入,大力发展阶段。

税金及附加大增81.2%,除了因营收增长导致缴税增加,还有个原因是去年有留抵,导致缴税基数低,因业务属性,联影的年度进销项额不稳定,导致税金及附加也有波动,属于正常现象。

得益于应收账款运营改善,信用减值损失大幅降低37.6%;得益于商品销售确认比例提升,存货跌价减少,资产减值损失大幅降低42.6%,均是向好信号。

毛利率同比增长0.12%至48.99%,但其实设备销售的毛利率同比下滑了0.66%至47.8%,需要引起注意。

经营活动现金流量净额大幅降低80.6%至1.33亿,更是大幅落后于19.7亿的归母净利润,追溯22年、21年的经营活动现金流量净额,也没有好到哪去,分别为6.8亿和9.4亿,均大幅落后于净利润,这也是源于其业务属性,客户结算周期长,经营活动现金流净额极不稳定,多年低值,某一年突然暴增,比如18、19年均只有2亿出头,20年却暴增至33亿,这种现金收入的滞后性导致也导致了对公司现金流的要求较高,这也是公司保留大量现金在账上的原因,虽然前述应收账款部分已经分析过风险较低,但资金有时间成本,现金流净额的大幅波动也增加了不稳定性,还是要做个减分项处理,需要投资者跟踪观察。

三.护城河及成长逻辑

先说说护城河。按照《企业护城河的四类来源》一文中所阐述的护城河来源,我认为,联影医疗兼具品牌、专利权、高转换成本三大优势构筑的护城河。

品牌

只有那些能以更高价格出售同类商品、能巩固消费者对商品的依赖性、能影响消费者行为的品牌才具有护城河的特性。价格维度,没有找到医学影像各条产品线的行业单台售价,毛估估从可比企业看,2023年万东医疗单台设备销售均价为67.5万元,迈瑞医疗单台设备销售均价为17.2万元,东软医疗2021年的单台CT均价144.5万元,而联影医疗单台设备销售均价约为260万元,虽然产品线一一对应,但产品均价高于同行业,且联影的产品技术实力强、高端市场不虚外资品牌是行业内共识,因此,联影在医疗影像行业拥有品牌溢价应该毋庸置疑。

专利权

严格来说,联影没有建立绝对的专利权护城河,完全阻隔其他企业进入,但技术驱动、巨量的研发投入还是为联影带来了坚实的专利优势,这一点从研发投入、研发人员数量占比、年报中提及的多款产品首发和完善的知识产权都可见一斑:

公司研发的多款产品创造了行业或国产“首款”,包括行业首款具有 4D 全身动态扫描功能的PET/CT 产品 uEXPLORER(Total-body PET/CT),2018 年获英国物理世界杂志评选的“全球十大技术突破”称号;行业首款超高场全身成像磁共振 uMR Jupiter 5T......同时也是国内首台以多自由度机器人为机架结构的 DSA 系统;国内首台超高端 320排 640 层 CT uCT 960+;行业首款诊断级 CT 引导的一体化放疗加速器 uRT-linac 一体化 CT 直线加速器等产品。

公司以专利为主的各项知识产权申请数量超过 9,900 多项,其中发明专利申请占全部专利申请数超过 80%,公司累计获得超过 5,100项的知识产权授权,其中发明专利授权超过 3,000 项。

高转换成本

医学影像设备销售单价较高,按照23年的数据,单台均价由高到低MI、RT、MR、CT、XR分别为1194、870、590、226、58万,如此高价格采购回来的设备,且与生命息息相关,从医院和医生的角度,更换有巨大的成本和风险考量,必然不会轻易替换。

基于构筑的这条护城河,也为联影未来的成长打下基础,国产替代大势下的市场扩容、海外业务提升、售后维保市场的确定性增长成为公司三大成长逻辑。

1.国产替代大势下的市场扩容

市场扩容和国产替代几乎是整个医疗器械行业共有的成长逻辑,无论从国家意志、政策还是类似行业的发展路径,这都是长期趋势。稍显不同的是,多数医疗器械企业走的都是性价比路线,以低价破局,受制于技术发展时间的差距,很少从技术衍生出的产品力上与国际巨头正面硬刚,但联影恰恰就走了一条技术驱动,产品力为先的路径,高举高打,在核心的高端市场与外资角逐,相对而言,由高端下抢低端会比由低端转向高端市场难度更小,可出的牌也会更多。

2.海外业务提升

过往几年,海外业务是公司增速最快的板块,营收从2021年的5.24亿增长至2023年的16.78亿,年复合增速达到79%。2022年年报经营与讨论部分,公司分别从产品、市场、研发、质量等单一维度论述,到了2023年年报的经营与讨论部分,变为了以国际化发展为主,5项中3项都围绕国际化能力的建设为主,这种描述的转变体现公司正在更为彻底地转型为具有国际化视野的品牌。除此之外,在全球的核心市场,从产品、研发的布局、运营的提升都有不小的动作,从这些信息看,国际化将是公司未来很长一段时间的核心战略,也是公司核心的成长逻辑。

3.维保业务提升

医学影像设备都是大型设备,平均单台采购单价,低的如XR产品,为50万左右,高的如MI、RT产品,上千万元,一般而言,设备的保修期均为1年,生命周期为5-10年,如此之高的单价,过了保修期后医院必然首选原厂维修,这也造就了巨大的医学影像设备维保市场,按照国外同类公司经验,GPS三大国际巨头23年医学影像服务收入约占其医学影像业务整体收入的30%-40%,而联影2023年维保业务营收为10.7亿,占比不足10%,显然,随着设备销售的增加,维保业务的业绩成长性确定性很强,过往几年维保业务的高增长也佐证这一点,从2020年的2.8亿增长至2023年10.7亿,年复合增速高达56%,超过设备销售的增速,2023年依然保持了42.8%的高增速。除此之外,维保业务还有两大优势:

其一,高毛利,2023年毛利率61.7%,高出设备销售近14个点。

其二,高质量的售后服务能够进一步提升公司整体的行业竞争力,反哺公司设备业务。

四.风险及顾虑

联影的护城河及成长逻辑较为突出,但风险及过滤也不少,主要包含集采、地缘政治两大风险,以及增长放缓、国家补助/税收优惠降低大幅影响净利润、资产减值/坏账三大顾虑,我们一一来看看。

1.集采风险

之前在迈瑞相关的分析文章中提到过,集采对于迈瑞的作用甚至是正向的,核心原因在于:

1)迈瑞业务及产品多元,可以通过产品维持利润。

2)产品生产量大,且多数可实现国内供应,在供应链端话语权大,可以持续压低成本,比如同为医学影像业务,2023年迈瑞彩超产品的生产量达到42527台,且因为是中低端产品,原材料基本可以国内消化,但联影23年各产品线生产量加总不过3682台,且很多原材料需要向国外巨头采购,这种采购量级差异和供应对话,想来话语权弱很多,这也是迈瑞医学影像业务毛利率远高于联影的原因之一。

3)本身以农村包围城市策略,依靠中低端市场撕开口子,通过低价抢占市场的玩法手到擒来。

与之相反,集采对于联影的影响会更偏负面,原因也就不难理解:

1)业务单一,且单产品单价奇高,一旦集采,产品降价幅度大,对整体利润伤害巨大。

2)以目前的生产体量,供应链端成本压缩空间有限。

3)联影高举高打,研发驱动,先期巨量的研发投入并不支持它大幅降价抢市场。

因此,一旦全国范围内对大型医学影像设备大规模集采,对联影是个大的利空,中标失去利润,不中标失去市场,是谓两瓶毒药。

2.地缘政治带来的经营风险

考虑到国内集采的达摩克利斯之剑,发展海外市场对于公司尤为重要,但事情的另一面,地缘政治的存在又有可能产生风险:

当下的国际环境,贸易摩擦频发,尤其与美国的冲突更甚,2019年的加征关税清单就包含了公司CT和MR等产品,而北美市场又是公司海外业务的重点市场,23年直接业务营收4.2亿,占海外总营收近1/4,加征关税将直接影响产品竞争力,这是其一。

其二,联影的产品定位高端,部分国家历来对高端医疗器械经营和许可有较强的审批壁垒,产品注册周期长,准入难度大,如果因地缘政治从政策和审批层面限制,对海外业务经营也会有直接影响。

其三,公司的不少核心零部件都采购自海外品牌,政治层面导致的原材料供应限制,眼下的华为就是血淋淋的案例。

除以上两大风险外,以下几点,严格意义算不上风险,只是投资联影需要多想想的几个顾虑。

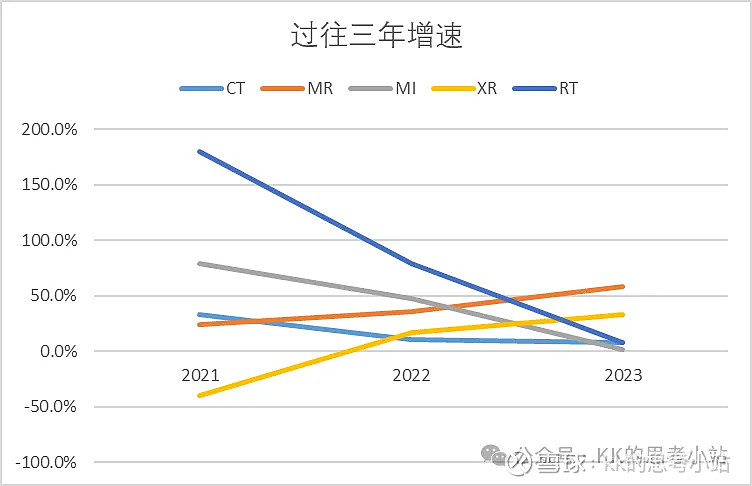

1.设备销售增长已显疲态

统计核心业务过往几年的营收情况,可以明显看到,总增速过往三年逐步下滑,从26.1%到21.2%。

核心产品线中,CT、MI、RT三大产品线都已经大幅降低为个位数的增长,仍在加速成长的只有MR和XR两条产品线,但显然,这两条产品线的增长没有完全弥补上其他三条产品线的失速,低基数的海外业务2023年虽然还保持了50%+的高增速,但同比2022年100%+的增速,依然滑落不少,考虑到当下联影依然高达近50倍的市盈率,投资联影需要考虑短期增速下滑导致的市盈率降低的风险。

2.政府补助/税收优惠降低甚至取消对利润影响巨大

2023年,公司获得的各类政府相关补助高达5.8亿,计入当期损益,影响当年净利润的金额也高达5.2亿,占公司23年年度利润的26.4%,如果公司补贴取消,将极大影响公司净利润。同时,公司也极大享受着税收优惠政策,主要为15%的所得税税收优惠(正常为25%)和软件销售增值税即征即退优惠,两项税收优惠预计金额也在4亿以上,占净利润比例超20%,税收优惠政策的取消也将极大影响净利润,因此,这两项需要定期跟踪观察。

3.资产端坏账/减值影响

公司资产端,各类应收款38.8亿、存货38.9亿、固定资产30.6亿、无形资产8.3亿,绝对金额及占比均不小,虽然从公司过往表现看,减值、坏账都比较良性,没有对公司利润构成大的负面影响,但毕竟绝对金额较大,还是需要定期观察。

根据以上分析,专注于医学影像领域的多年投入构筑了较宽的护城河,从技术和营收层面均是行业内的老大,但风险同样突出,是否发生很大程度依赖于外部环境的变化,从个人角度看,其确定性低于迈瑞,如需介入,需要更大的安全边际。

【相关文章】

感谢阅读!

【阅读提示】本文内容仅作个人思考记录之用,不作任何推荐,请谨慎判断。