2024年1月20日 13:02

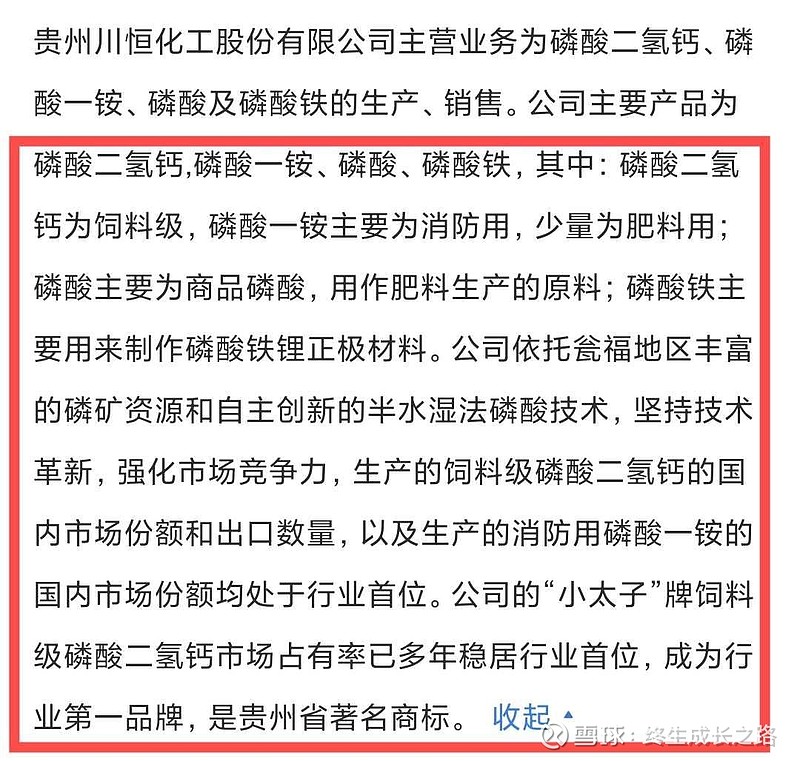

先来看一段川恒股份的简介:

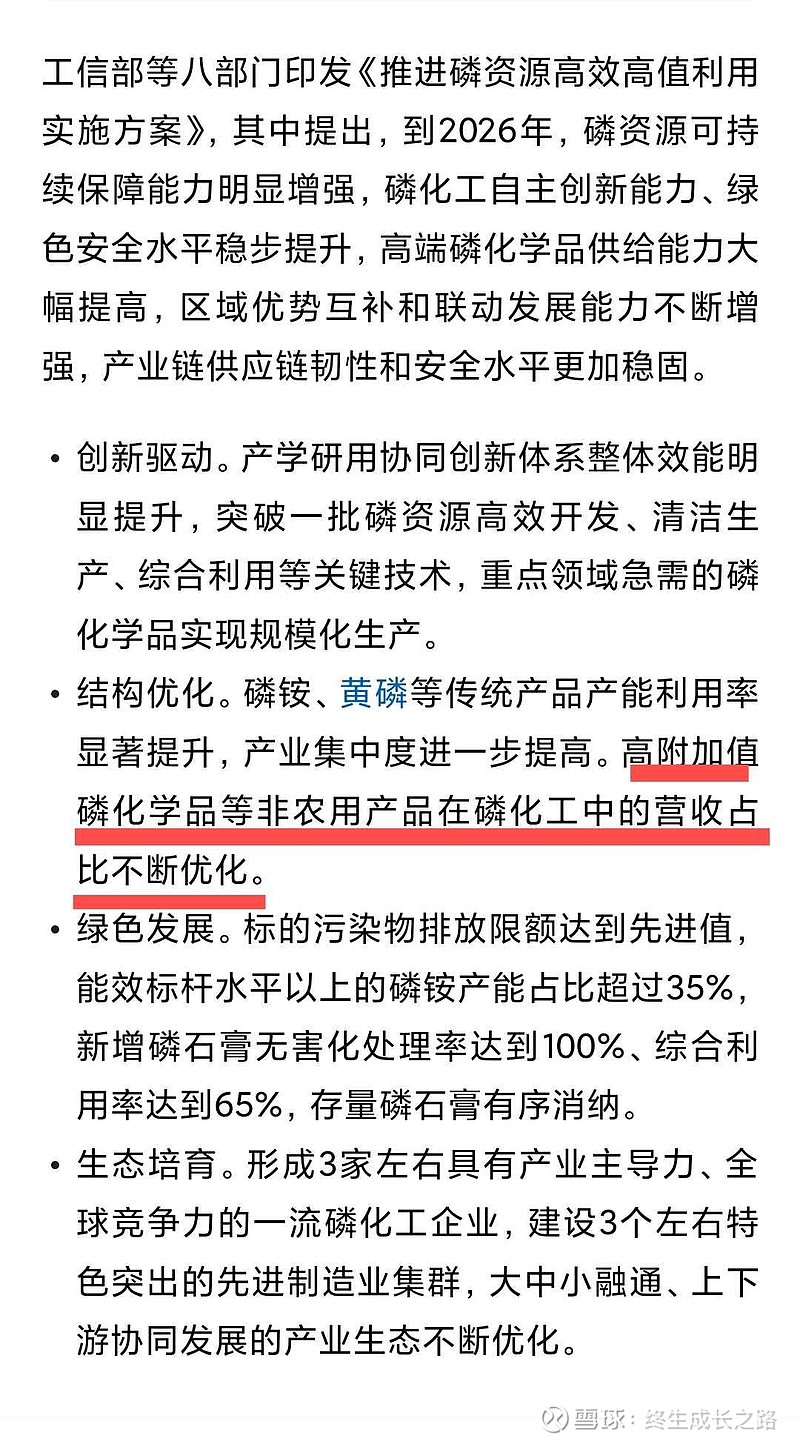

我看好川恒股份的原因是他的产品毛利率比较高,说明他的产品竞争格局比较好,属于高附加值的磷化工产品,比涉及民生问题的化肥更有涨价的优势。化肥被限制出口,随便涨价会被约谈,天花板比较明显。另外川恒股份的国内外销售占比比较均衡。未来具有成长性的磷化工企业一定是在高附加值的磷化工业务上发力的企业,这样的企业更能抚平周期的波动,不至于业绩大涨大跌。

兴发集团的电子化学品毛利率高达37.2%,就属于此类,毛利率高于34%的业务占比25.7%,还有待提高。兴发集团如果把目前研发的项目量产投入市场,将会对业绩有一个很大的提高。

截止到本周五收盘,川恒股份价格是17.29元,市值是93.72亿,市盈率为14.21,市净率1.81,现在的价格算不上低估,但是也算合理。

云天化、兴发集团这样的国有大型化磷化工企业,肩负着更多的是保证粮食安全的责任和担当!

温馨提示:内容仅供参考,据此交易,盈亏自负。