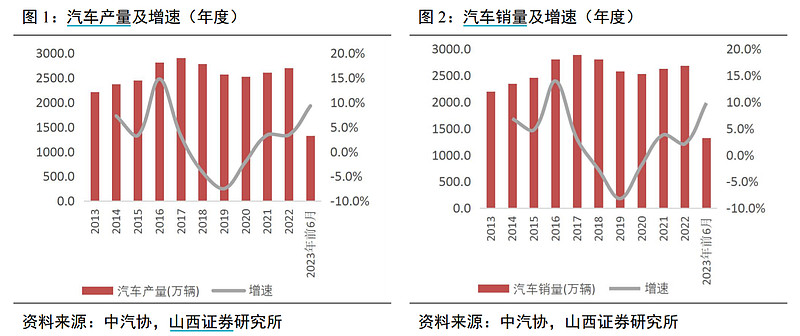

高基数下汽车产销增速超预期,行业基本面持续向好;汽车出口延续高增长。中汽协7月11日发布数据,2023年6月全国汽车产销分别完成256.1万辆和262.2万辆,环比分别+9.8%和+10.1%,同比分别+2.5%和+4.8%,在去年同期高基数下仍实现同比正增长,超市场预期。其中,汽车出口38.2万辆,环比-1.7%,同比+53.2%,已连续11个月维持在30万辆以上,延续高增长态势。今年1-6月,汽车累计产销分别完成1324.8万辆和1323.9万辆,同比分别+9.3%和+9.8%,增速有所回落主要是因为去年6月实施车辆购置税减半等政策导致高基数影响;汽车累计出口214.0万辆,同比+75.7%,全年超400万辆概率较大,有望成为全球第一大汽车出口国。

经过一季度末开始的国六a车型库存较多车企大幅促销导致行业内价格大幅波动后,二季度末汽车行业明显好转。6月21日,新能源汽车车辆购置税减免政策正式落地,将延长至2027年年底,2024至2027年减免购置税规模总额预计会达到5200亿元,此举保持了政策的连续性和稳定性,有助于稳定市场的预期,巩固和扩大新能源汽车产业发展优势。在促进汽车消费政策较为友好的情况下,下半年行业基本继续向好的概率大。

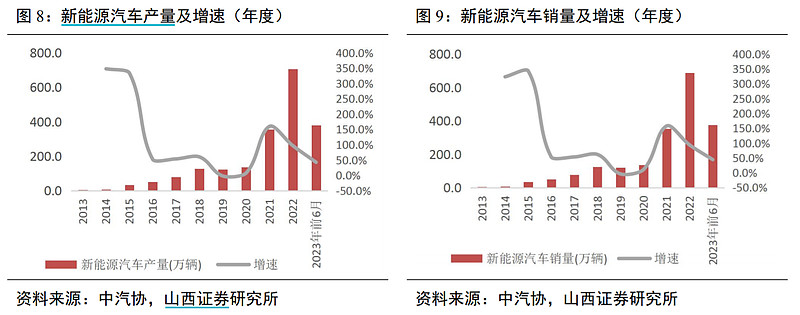

新能源汽车:单月销售今年首次突破80万辆,为历史第二高位;新能源乘用车市场渗透率达到33.6%。6月新能源汽车产销分别完成78.4万辆和80.6万辆,同比分别+32.8%和+35.2%。其中,纯电动汽车产销分别完成54.8万辆和57.3万辆,同比分别+17.5%和+20.5%;插电式混合动力汽车产销分别完成23.5万辆和23.2万辆,产销量首创历史新高,同比分别+90.5%和+93.0%;燃料电池汽车产销分别完成0.1万辆和0.1万辆,同比分别+27.1%和+109.9%。6月新能源汽车市场渗透率提升至30.7%,新能源乘用车市场渗透率为33.6%,较去年同期的25.6%提升8.0pct。

今年1-6月,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别+42.4%和+44.1%,市场占有率提升至28.3%。新能源汽车销售仍保持较高速增长,中汽协预测2023年新能源汽车销量为900万辆,同比约+30.7%,按照目前的情况来看完成的概率较大。

乘用车:上半年产销实现双增长,下半年景气度有望进一步向好。6月乘用车产销分别完成221.9万辆和226.8万辆,环比分别+10.4%和+10.6%,同比分别-0.9%和+2.1%,由于政策的刺激去年同期基数较高,今年6月销量能实现正增长实属不易,证明消费者信心正在恢复。今年1-6月,乘用车产销分别完成1128.1万辆和1126.8万辆,同比分别+8.1%和+8.8%,略低于汽车行业整体,主要因3-5月价格战导致消费者观望情绪加重所致。由于中央和各地相继出台利好车市的政策和促销活动等稳定信心,新能源汽车销量和汽车出口的持续高增长,上半年乘用车市场实现了产销双增长。我们认为短期利空因素已基本在于季度出清,今年下半年行业有望迎来基本面的进一步向好。

6月,中国品牌乘用车销售120.5万辆,同比+21.2%,占乘用车销售总量的53.1%,同比+8.4pct。今年1-6月,中国品牌乘用车销售598.6万辆,同比+22.4%,占乘用车销售总量的53.1%,较去年同期+5.9pct。中国自主品牌乘用车产销量增速远好于乘用车整体,持续受益于新能源车的高速增长和出口市场的蓬勃发展。

商用车:产销同环比实现双增,重卡市场持续承压。6月,商用车产销分别完成34.2万辆和35.5万辆,环比分别+6.3%和+7.3%,同比分别+31.3%和+26.3%,同比增速较高主要因货车和客车的产销呈两位数快速增长,其中客车产销增速高于货车。今年1-6月,商用车产销分别完成196.7万辆和197.1万辆,同比分别+16.9%和+15.8%,主要因去年疫情影响,同期基数较低。据第一商用车网统计,6月重卡销售约7.4万辆,环比-4%,同比+34%。同比仍保持大幅增长主要因去年同期基数较低、海外出口强劲及季末部分重卡企业冲击半年目标;环比下降幅度收窄,但是连续三个月环比下降,重卡市场依然承压。

今年1-6月,重卡市场累计销售约47.6万辆,同比+25%。主要车企中国重汽6月重卡销量约为1.9万辆,同比+109%,继续保持销量第一的宝座。今年1-6月中国重汽累计销售约12.8万辆,市场占有率为26.9%,较去年同期+3.6pct,中国重汽的重卡出口继续占据了行业出口总量的近半壁江山,将持续受益于出口市场的快速发展。

投资建议:在去年高基数的情况下,6月汽车产销均实现正增长,超市场预期。我们认为短期利空因素已基本在于季度消化完毕,消费者信心持续恢复,行业在2023年下半年景气度将继续向好。