$亨通光电(SH600487)$ $亨通转债(SH110056)$

证券时报对亨通报道存在不实~ 引来了大量的投资者回复,在交流的过程中,我发现很多投资者不是特别了解可转债。我并不假装我是一个可转债的专家,但是我认为很多投资者把正股和可转债当成一个标的去理解是错误的。

再次强调下,我认为我对可转债的了解非常有限,同时我认为大量的投资者对可转债的了解更有限。我写文章更多是梳理自己的想法,有人看当然好,没人看也无所谓,重要的是能不能汲取教训,争取下一次做的更好,欢迎大家指导和批评,我虚心接受。

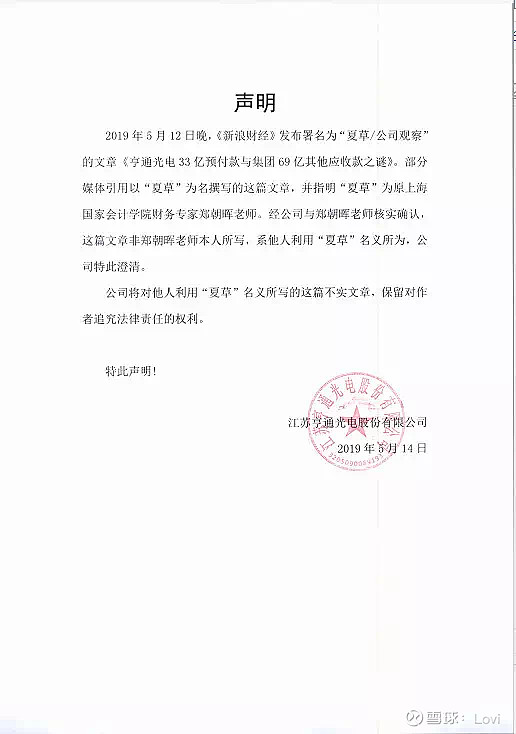

文章”证券时报对亨通报道存在不实~” 就目前看,我的买入逻辑没什么问题。从亨通光电的澄清公告里我对原始链接的判断是对的,而夏虫不等同于夏草,亨通向财务专家郑朝晖老师做了核实,也证明了我的判断,还有亨通转债不应该比$亚太转债(SZ128023)$还要低,最差也不该成为全市场的最低价格的可转债。我在5月13日90元挂单1000张,91元挂单500张,都没有成交。

补充一句,我认为亨通的这个官方说明很有槽点,不是说他人利用了“夏草”名义,而是媒体一厢情愿地认为是“夏草”写的,而亨通也没有仔细地审视作者及相应的投资者反馈,人家是夏虫/公司观察,你亨通起诉夏草/公司观察,真的很费解。很多人不理解为什么名字很重要,而不核实内容,问题是我买的是名字乌龙带来的错误定价,并不能判定内容真假。巴菲特振臂一呼买苹果,可能有很多人去听大神的讲话;巴韭特振臂一呼买康美,会有几个人听呢?而且,我认为投资过程中,跟投也是一种常规操作,并不是迷信某神,我们以VC行业举例,通常会有一个领投,其它VC是跟投。简而言之,跟投大神不丢人,跟投渣渣就很丢人。

事后复盘看,我应该第一时间将持有的亨通转债卖出而不是选择观望等着事件发酵。我对我的当日操作打分是50分,希望下次可以做的更好。

也就是说我买入的原因是基于市场对亨通转债的错误定价,并没有否定媒体对于亨通问题的揭露,而且作为投资者最好假定最坏的情况,而不是一味地替上市公司开脱或者选择相信上市公司的说辞。

我认为可转债的持有人最好把亨通光电当成一家有问题的公司去评估更为稳妥。那么就是关心这家公司会不会违约?有没有偿债能力?有没有意愿掏钱回售?可不可能下调转股价推动转股?

当下买入亨通光电是一个非常危险的举动,不是说不可以,而是需要很强的财务分析能力,去判断真伪,是不是被错杀,而我是没有这个能力的,具体地说,我不认为我的财务能力高于夏虫,更多的夏虫站出来是好事,我既然没有能力确定真假,最好直接当真的来看,基于此,不会选择在跌停价买入亨通光电,而且亨通涨到或者跌到什么程度我都不会考虑买入亨通光电。

综上,结论是作为可转债持有人,目前不应该把亨通转债作为优秀公司的标的等强赎,而是当成一个烂公司的标的去定价,只能短期持有,不能长期持有,不应当对公司有期待,怀有侥幸心理,直接按最坏的情况去考虑,这个最坏的情况我当下的理解是不至于破产退市。

如果大家认为我对可转债的理解有问题,同时欢迎大家指导和批评,我虚心接受。