公众号“Lacovic投资笔记”,欢迎关注!

本文是行业上市公司梳理第45篇。我把先前文章列在下面,方便大家查看。

农林牧渔:种业、种植业、其他种植业、渔林业、农产品加工业、生猪养殖业、禽类养殖业、饲料业、动物保健业

能源:动力煤、炼焦煤、焦炭、综合油气、油气勘探开发、天然气储运、油气服务

金属材料:黄金、白银、铜、铁矿、普钢、特钢、铝业、铅锌、钴业、锂业、稀土磁材、其他金属

化工材料:油气炼化、涤纶、氨纶、粘胶、其他纤维、纯碱、氟化工、聚氨酯、磷化工、氯碱、其他化学原料、塑料、钛白粉、炭黑、无机盐

今天我们讨论橡胶行业。和塑料类似,橡胶细分品种众多,也是个大杂烩行业。

一、市场表现

下图白色线是橡胶制品(长江)指数,绿色线是万得全A。过去20年里,橡胶行业波动与万得全A类似,但表现弱于大盘,行业吸引力一般。

二、上市公司基本情况

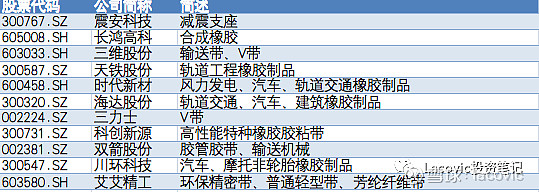

长江橡胶上市公司共11家,基本信息如下:

其中,震安科技是减隔震行业龙头公司,产品包括建筑隔震橡胶支座和建筑消能阻尼器等,主要应用于学校、医院、商住地产、重大市政工程等对抗震设防要求高的建筑上。传统抗震技术是不断提高建筑强度,和地震硬碰硬;减隔震技术是在建筑中加装有弹性的减震设备,以柔克刚。北京大兴国际机场就使用了震安的减震技术。目前市值162.31亿,在所有橡胶上市公司中排名第一。

长鸿高科去年刚上市,主营业务是苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。TPES兼具橡胶和热塑性塑料双重性能,在常温下显示橡胶高弹性,高温下又能塑化成型,被称为是继天然橡胶、合成橡胶之后的“第三代橡胶”。根据HISMarkit数据,近10年以来,全球热塑型弹性体消费量年均增速约6%,是全球GDP的两倍。公司目前市值111.65亿。

三维股份主营业务是轨道交通产品和橡胶制品。轨道交通产品包括预应力混凝土枕、岔枕、轨道板等等;橡胶制品则包括橡胶输送带、V带等。公司目前市值90.81亿。

天铁股份主要产品包括隔离式橡胶减振垫、弹性支承式无砟轨道用橡胶套靴等轨道结构减振产品,主要应用于轨道交通领域,涵盖城市轨道交通、高速铁路、重载铁路和普通铁路等。公司目前市值93.74亿。

时代新材业务比较杂,它以高分子材料为核心,在轨道交通、风力发电、汽车、高性能高分子材料等领域销售千余种产品。公司业务规模在轨道减震领域排第一,在风机叶片领域排第二,在汽车减震领域排第三。目前公司市值77.79亿。

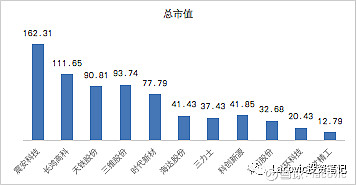

除了上述五家公司外,其余公司市值均小于50亿。行业市值总和722.9亿,总规模较小。各公司市值情况见下图:

三、经营情况

(一)营业收入

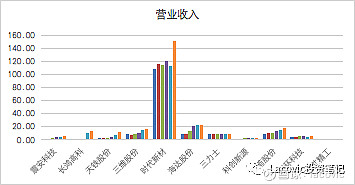

2021年3月前12个月,11家上市公司总营业收入258.29亿。其中一半以上营业收由时代新材贡献。排在后面的依次是海达股份22.63亿,双箭股份18.11亿。

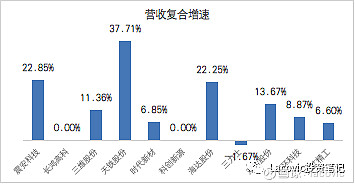

从增长速度看,长鸿高科、科创新源上市不足五年,没有五年营收复合增速数据。其他公司里,震安科技、天铁股份、海达股份、双箭股份、三维股份增速较快,均在10%以上。时代新材营收增速仅有6.85%,公司规模虽大,但成长性一般。

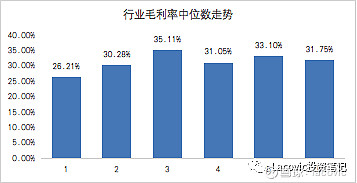

(二)毛利率分析

行业毛利率中值31.75%,平均数35%,毛利率较高。七家上市公司毛利率超过30%,这么高的毛利率在之前分析过的行业里是很少见的。震安科技、天铁股份长期保持较高毛利率。时代新材毛利率明显低于同业。

下图显示,当前毛利率处于中等水平。橡胶行业高毛利并不是昙花一现。

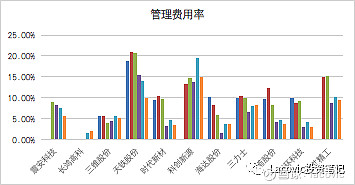

(三)管理费用率分析

行业管理费用率中位数5.25%,平均数6.36%,管理费用率较高。

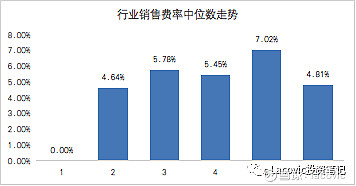

(四)销售费用率分析

行业销售费用率中位数4.81%,平均数5.45%,销售费用率较高。这么高的销售费率,在上游行业中很少见,说明不少企业的产品营销属性较重,需要大量的销售人员铺在外面,才能拿到订单。最具代表性的就是震安科技和天铁股份,过去几年平均销售费用率在10%以上。

从下图可以看出,过去一年销售费用率还算低的,以前更高。

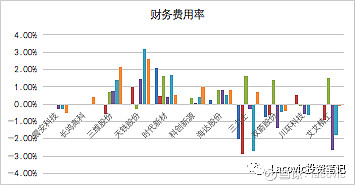

(五)财务费用率分析

行业财务费用率中位数0.54%,平均数0.66%,财务压力较小。三维股份和天铁股份财务压力略大。

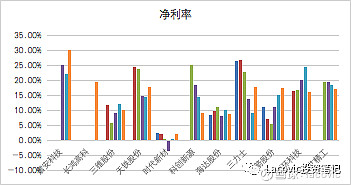

(六)净利率分析

行业净利率中位数17.07%,平均值15.03%,净利率水平较高。震安科技、天铁股份净利率常年维持在15%以上。其他公司净利率也普遍较高。只有时代新材净利率较低,难怪它这么大的营收规模,市值却只能排到行业第五。

四、管理情况

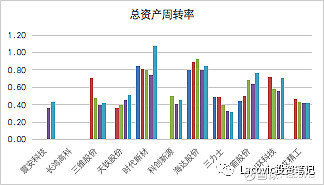

(一)总资产周转率分析

行业总资产周转率中位数均0.45,平均数0.54,总资产运营效率一般。震安科技总资产周转率只有0.43,低于行业平均水平。

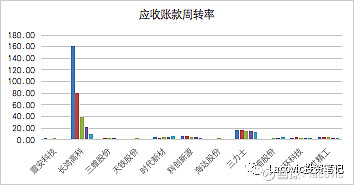

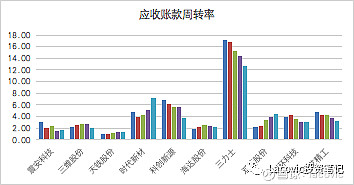

(二)应收账款周转率

行业应收账款周转率中位数3.33,平均数4.77,应收账款管控能力一般。过去四年行业应收账款周转率连续下降。

除去应收账款周转率严重偏高的长鸿高科,其他公司应收账款周转率见下图。震安科技、天铁股份虽然净利率较高,但应收账款周转水平实在不敢恭维,这可能与他们下游客户都是政府、铁路这种强势客户有关。

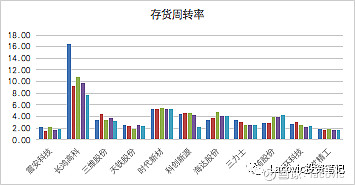

(三)存货周转率分析

行业存货周转率中位数2.57,平均数3.42,存货周转率同样较差。这个行业在营运上压力还是挺大的。

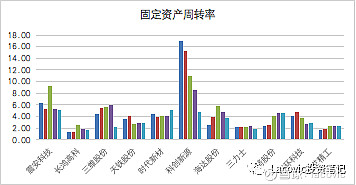

(四)固定资产周转率分析

行业固定周转率中位数2.96,平均数3.42,周转率较高。与其他化工同业相比,橡胶行业相对较轻。

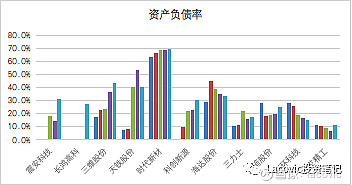

五、资本结构情况

行业资产负债率中位数30.33%,平均数31.29%,资产负债率较低。只有时代新材资产负债较高,有一定财务风险。

六、业绩情况

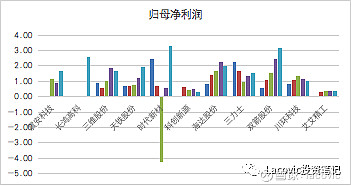

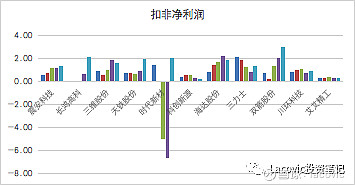

(一)净利润分析

归母净利润方面,中位数1.64亿,平均数1.76亿。各家公司净利润绝对值总体偏低,时代新材波动过大,科创新源连续下滑。海达股份、双箭股份增长较为稳健。

扣除非经常性损益后的情况基本类似。

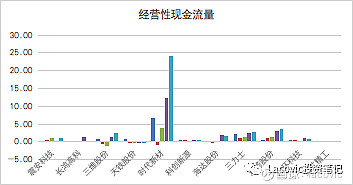

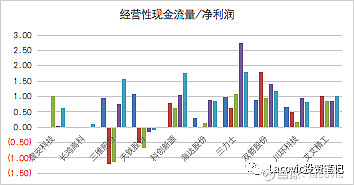

(二)现金含量分析

行业经营性现金净流量中位数1.04,平均数3.41,净利润现金质量尚可。但主要是由时代新材贡献。除去时代新材,其他公司表现一般。

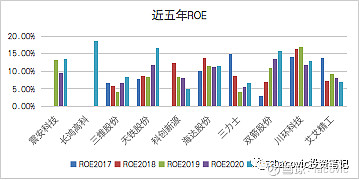

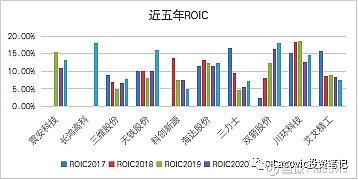

(三)ROE与ROIC分析

行业ROE中位数11.53%,过去五年ROE中位数8.15%,资产价值创造能力中等,过去一年处于历史较好水平。ROE最高是刚上市的长鸿高科,其次是天铁股份。海达股份较为稳定,双箭股份近几年增速较快。

ROIC方面情况类似。行业ROIC中位数12.37%。过去五年ROIC中位数8.62%。

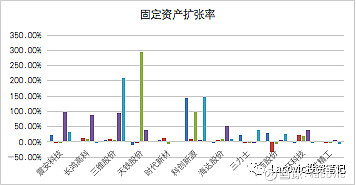

(四)资本支出分析

行业2020年固定资产相对于2019年的增长幅度中位数8.94%,平均数41.39%。业内公司两年前刚刚经过一轮扩产高峰,去年有所下降。

七、估值情况

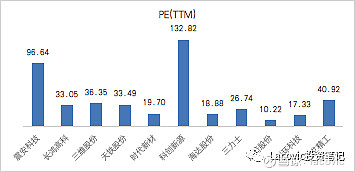

从PB角度看,行业估值较贵。PB估值3.59倍,处于过去10年78.47%分位。历史PB中位数2.76倍。

行业平均PE(TTM)42.38倍,估值同样不便宜。

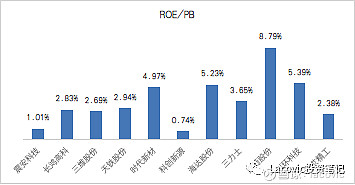

从预期收益角度看,按当前ROE和PB倒算,行业静态预期收益率中位数2.94%。投资性价比较低。

八、总结

橡胶行业虽然毛利率较高,但周转极慢,极大地影响了业内公司的盈利能力。各家公司产业链控制能力都一般。龙头公司震安科技估值极高,但财务上没有特别出众的地方,中速增长,13%ROE,很难匹配当前接近100的PE估值。海达股份过去十年ROE始终在10%以上,营业收入和净利润年化复合增速均在20%以上,目前PE19倍不到,单从财务上看我觉得更有吸引力一些。

深夜码文不易,点个“赞”和“在看”,鼓励一下我呗~~