$上证指数(SH000001)$ $长春高新(SZ000661)$ $深证成指(SZ399001)$ 连跌四年的长春高新已经让许多坚守的朋友越来越难以忍受,在这个关键时刻,我在思考的是长春高新的护城河到底是什么?

长春高新在我心中属于医药、消费、服务三重属性的公司,那么我就基于这三个属性开分析它的护城河到底是否存在,是否深厚。

一、长春高新的产品具有特殊性。

长春高新主要子公司金赛药业的产品是生长激素,生长激素属于一种多肽类激素,根据我国有关法律规定,这类药品属于处方药,而且不得进行广告宣传,这就导致很多普通人根本就不知道还有这种可以治疗矮小症的药。举个例子,我同一个办公室的同事上周带小孩去测骨龄,发现骨龄超过实际年龄2岁半,现在8岁,如果不进行干预,可能最后身高只有160多㎝,我给他介绍金赛的生长激素,他才对这有点了解,而且从省儿童医院回来后,告诉我生长激素使用是医生决定的,怎么用也由医生决定,同事朋友也带着小孩去测了,发现更严重,因为那个小孩已经12岁了,干预时间比较紧迫了,最近都在听医生安排看怎么搞。但都倾向于粉针或者短水,因为长水真的太贵,十几万,对一个普通家庭来说还是有些压力的。从这个事例可以看到,如果不是小孩子生高出现问题,普通老百姓根本接触不到也不会主动去了解生长激素的信息。因为这个药不像什么感冒药可以到处打广告,广而告之,只能靠医生推荐,所以医生的作用很关键。这个特性就带来了两方面的影响,坏的是市场开拓比较困难,需要不断的去教育,而且还需要从经济发展不错的地区开始,推广难度跟经济发展水平成正相关。好处是市场壁垒较高,能有效挡住很多公司,而不用担心跟仿制药那样遍地开花。药品属性天然具有壁垒。从目前的竞争者情况来看,进去者并不多,而且面临着同样的开拓难度,生长激素现在的局面可以说几乎是靠金赛以一己之力开拓出来的,虽然有后面厂家搭便车的风险,但也有明显的先发优势,这个先发优势现在来看还是比较明显的。

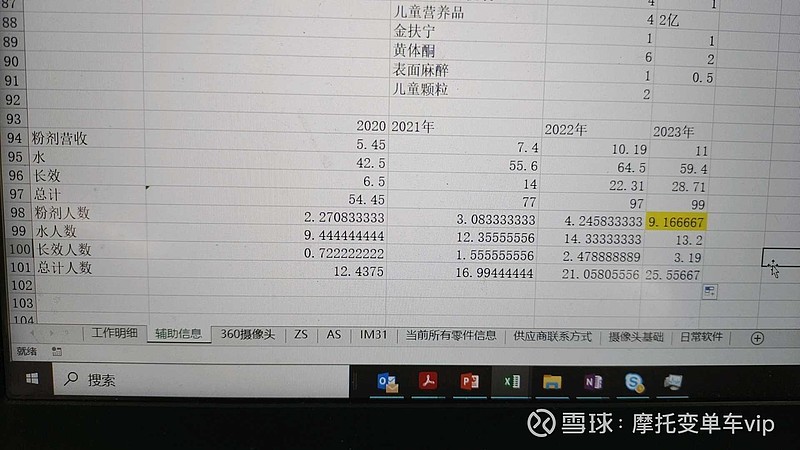

这是一位球友的统计,可以看到金赛生长激素20—23年使用人数:12.44万,17万,21万,25.56万,人数还在迅速增长,并没有像部分人认为的渗透率到头了,而且使用人数不多,渗透率跟公司说的还比较低是相符的。还有很大的开拓市场,但由于厂家不多,开拓的速度其实是很慢的,也许进来新厂家后一起开拓,市场会更大。

二、长春高新的产品具有消费属性。

生长激素的消费属性是很明显的,不仅仅有原发性的矮小症等,还有抗衰老,长高等需求,因为很多需求不是必选的,是可选消费,所以消费属性就比较明显,身高具有典型的比较属性,周围人都1米8,1米不是病7其实不矮。。但一比较,你就显得“有病”了,我身高属于矮小的,这一路过来,我能切身感受矮个子男生受到的各种不便,无论是职场,情场还是运动场,身高的硬伤给我带来的损失真的太明显了,我时常幻想,如果我能再长高10㎝,我的人生真的可能完全不一样。在这个社会,高个子真的好什么都有优势些。这种需求,体现的就是消费属性,很典型的。上图就很明显体现了消费属性,上图表中20至23年粉、水,长效人数变动明显的可以看到消费降级,长高粉针降价后使用人数增加了一倍,水针人数还有所下降,我相信随着经济的恢复发展,人们收入水平的增加,水针和长水人数会增加,生长激素的营收还会继续增长,这两年经济的拉胯对消费属性的产品影响都很大,不仅仅是生长激素。

三、长春高新产品的服务性

生长激素最大的特色是院内开单院外用药,为什么会有这个特性?原因就是生长激素使用并不方便,不像口服药或者胰岛素,一口水吞下去或者自己一针扎下去就行了,目前生长激素使用不仅仅是注射,还有使用前的存储,后续的各种监控,这一系列的手续都需要服务,特别是它的目标群体还是儿童青少年,后续的服务必须更加细致,目前的公立医院无法提供这么细致周到的服务的,这就好比没见到哪个产妇是在医院坐月子。这种院内开单院外用药的现象存在是因为有这种需求,是现实的需要,这种服务性具有较高的行业壁垒的,这也是长高这么多年经营下造就的护城河。

今天为什么我要花这么大的篇幅讲三大特性,是因为很多人都在议论新的进入者会成为破坏者,打破长高的统治力,我觉得通过对这三个特性的分析,可以看到新入者进去后并不是万事大吉了,还有很多的工作要做,要打破目前的格局还有太大的难度,我不否定这种局面有被打破的可能,我是认为从概率上来说,目前两年概率还不大。至于5年10年后会怎么样,这个跟经济的发展,收入的提升,等因素影响,谁也不知道,至少我看不了那么远,我想市场上也没几个人能哪个10年8年的。把握好现在就行。

写这些不是吹票,只不过是我的思路的一些整理,我也不知道长春什么时候起来,也许明天,也许明年,也许永远不会。未来,一切皆有可能。但我的持仓代表着我的态度,我因为投资它所以分析它,其它与我无关。#2023年投资总结#