写在最前面:如果您已经是一名“价值投资”的深度践行者,就不要往下看了。本人写估值系列文章的第一目的,是整理自己前期碎片化学习的成果,绝不是传道受业解惑。本人自知不管是理论水平还是实践经历,都与雪球诸多大V望尘莫及。

这篇文章实事求是讲有点太监,没有给球友带来任何确切的东西,希望对经济周期和资产轮动有深入研究的球友,能在评论区留下您宝贵的经验和意见。

———————————————-

在《估值系列之一:“傻瓜式”理解国债收益率(上)》中,解释了:货币流动性和经济基本面对国债收益率的影响。在《估值系列之一:“傻瓜式”理解国债收益率(下)》中,解释了:国债收益率与股票估值负相关估值的原因。

做一个简单的类比:就像货币从商品中脱离出来,固定充当一般商品的价值表征一样,10年期国债从一般投资品中脱离出来,固定充当各类投资资产的价值表征。应该说“国债收益率”这一指标,在指导单一类资产投资中,具有相当大的指导意义。

但是当投资人希望在经济周期运行中,通过不同投资资产切换获取超额收益时,再单纯以10年期国债收益率为锚,就会显得无能为力。

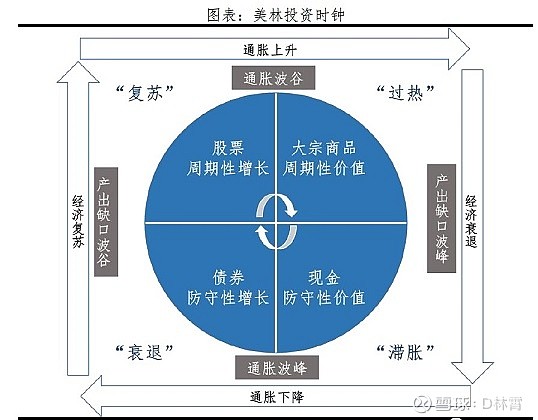

为解决这个问题,林证券2004年提出的美林时钟资产配置模型。在这个模型中,通过衡量经济增长和通货膨胀情况,将一个完整的经济周期,分为“复苏”、“过热”、“滞胀”、“衰退”四个阶段。在上述四个阶段中,股票、大宗、现金、债券会有不同的收益表现。美林时钟模型在美国大类的资产配中具有一定的参考价值。但是据考证,美林时钟在中国投资市场只有28%的正确率。究其原因,是因为中美两国的货币政策存在差异。

美联储的货币政策中对利率的调节,仅基于产出缺口和通胀水平两个因素,这与美林时钟对经济周期的划分一致。但是中国的货币政策中对利率的调节除考虑产出缺口和通胀水平外,还要考虑充分就业、国际收支平衡等因素。造成中国的经济周期划分不能单纯套用美林模型。

为此很多中国的学者或投资机构,提出了对美林时钟中国化的改造。鉴于这方面的知识,已经超出了我的理解能力水平,暂不深入涉及。