写在最前面:如果您已经是一名“价值投资”的深度践行者,就不要往下看了。本人写估值系列文章的第一目的,是整理自己前期碎片化学习的成果,绝不是传道受业解惑。本人自知不管是理论水平还是实践经历,都与雪球诸多大V望尘莫及。

即使有刚开始接触“价值投资”的球友,通过这一系列文章,找到了探索“价值投资”星辰大海的敲门砖、垫脚石。本人在略感庆幸之际,也甚是惶恐,深恐并不精准的文字、尚有纰漏的逻辑推敲,会成为您通往价值投资深海的绊脚石,因此凡能明确出处的表述,文中都给出链接,球友可以随时移步去体会更加原汁原味的大V思想。———————————————————————————————————————

在《估值系列之一:“傻瓜式”理解国债收益率(上)》中,我借助“货币的价值”和“国债是一种资产”两个概念,建立了一套简单的逻辑链条去理解:谁影响国债收益率?怎么去影响?的问题。

今天我们继续梳理:国债是否影响估值、为什么能影响估值两个问题。当把这两个问题说清楚后,“怎么影响估值”的答案也就水落石出了!

一、国债收益率是否能影响估值

球友们都知道股票价格的变动来自于两个方面:企业盈利、估值变化;由于企业盈利短期不可能出现阶跃式的变化,因此估值就成为短期内影响股价的最大因素。

在@朱酒《我的估值体系之二:影响估值的10大要素》中,针对个股系统地给出了影响估值的10大因素,其中有一个因素就是无风险利率,此后@朱酒在《我的估值体系之三:大盘的估值安全线和警戒线》更是用“股债利差法”量化给出了沪深300指数与10年期国债收益率之间的关系,感兴趣的朋友可以移步到朱酒的专栏中细细品味。

应该说除了朱酒的股债“差值”模型外,网络贴文中还存在着大量以格雷厄姆、巴菲特两位投资大师为代表的股债“倍数”模型。如:格雷厄姆说过的“股票买点收益率高于无风险收益率两倍”;巴菲特说过“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”

在股票估值是收益率倒数的数学基础上,不管是“差值”模型,还是“倍数”模型,都折射出这么一个事实:以10年期国债收益率为代表的无风险利率,与股票估值之间存在显著的负相关关系。

知道为什么远比知道是什么更重要!

那么下面就来分析一下为什么在股票估值和无风险收益率之间存在这样的负相关关系。

二、国债收益率为什么能影响估值

1、原理解释:

“资本的逐利天性”被查理·芒格利用,并总结出“all money is equal”的投资箴言。资本也就是查理·芒格口中的“money”,总是在各种可投资资产中进行收益比较,哪种资产的收益率高就投向哪种资产;于此同时,“资本的逐利天性”叠加经济人的“风险厌恶”,要求高风险的股票资产必须提供比低风险的国债资产更多的收益,使投资收益与承担的风险相匹配。

自此,我理解了“利差/倍数”模型合理性的背后原理。

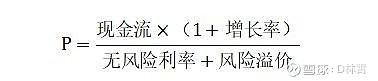

2、数学解释:

本文先借用这么一个不是很标准的贴现数学模型,来再次说明上述问题:(1)在分母上的无风险利率,表明无风险利率越高,股票的现值越低,就是股票的估值越低;(2)相对于国债的无风险特性,股票资产要求大于零的风险溢价,造成相同现金流回报的情况下,股票价格要低于国债价格,也就是股票的收益率必须高于国债的收益率;

通过这个数学模型,我们还可以知道:不管是“差值”模型,还是“倍数”模型,都是对风险溢价的简单度量。

------看到这里的球友,肯定会跟我一样,想继续弄清楚“股债跷跷板”和“股债双杀”这两个看似矛盾的事情?这也是我下一篇文章要尝试说清的东西!