锂电池产业倒春寒之际,在港上市4个月的瑞浦兰钧交出了首份成绩单。

3月26日,瑞浦兰钧发布了首份年报,年报数据显示,其2023年实现收入137.49亿元,同比减少6.1%;净亏损19.43亿元。

据官方给出的原因:

1.2023年度锂电池行业主要原材料价格下行对本集团毛利造成的负面影响,主要体现为本集团产品价格随原材料市场价格下调,而由于生产周期,原材料价格的下降需要一定时间才可传导至本集团的销售成本;

2.部分下游客户回款周期延长,导致应收账款减值拨备金额增加;

3.生产经营规模不断扩大导致管理费用增加;

4.新产品研发费用的增加。

翻译成大白话就是,后方的研发和生产在大量花钱,前方的市场价格战激烈还需要资金弹药,双线挤压下,基本真实反映了一家后发电池厂的求存状态。

而这,可以为市场带来哪些启示?我们又应该如何判断瑞浦兰钧的真实市场价值?

01

冲出极度内卷的动储市场

2023年,无论是动力还是储能,活下去是萦绕全年的主题。

就连动力电池厂(中创新航、比亚迪、蜂巢能源)最密集的常州,也遇到工厂没订单、找工作难的问题,甚至流传着“老板自己都想找个班上”的段子。

激烈的价格战使得产业整体的财富都流向了比亚迪、宁德时代。亿纬锂能刘金成也表示,这已经表示动力电池的格局固定,没人卷得过行业两强。

但在锂电重资产的特性下,瑞浦兰钧依靠动储联动的战略,在磷酸铁锂动力电池中拿到第六的成绩,在储能电池领域位居第四。

这一成绩背后几乎是一场“血战”, 碳酸锂价格下跌尚未完全传导至生产端,下游发生价格战又对锂电池制造环节形成挤压,而最关键的是,瑞浦兰钧仍然在高速的扩产周期当中。

自2020年至2023年间,瑞浦兰钧锂电池销量从1.55GWh,一举增长至19.48GWh。对应的产能则在高速扩张之中,其产能从2020年的3.3GWh,一跃升至62GWh,四年时间翻了20倍。

这一扩产速度可比上海特斯拉的超级工厂。

据新能源产业家了解,瑞浦兰钧内部对新工厂建设周期的期限定在10个月,例如2022年10月投产柳州新工厂开始建设,2023年7月就完成基建,甚至快了一个月时间。

正是大规模的产能投入,使得其在后方产生大量费用。据招股书显示,预计到2025年,瑞浦兰钧锂电产能将达150GWh。

值得一提的是,即便是在2023年业绩承压之下,账上现金则同比大涨70%,从49亿元升至83.8亿元。

充足的账上现金为瑞浦兰钧更有底气做更长远的规划。

2024年,新能源出海已成为产业内的阶段性命题。而重资产的锂电出海在产业下行时期,可以说更是“地狱级”难度,对于瑞浦兰钧这样一家创立时间仅有7年的锂电企业更是如此,从2023年的布局来看,其最显著的速度和价格优势仍然存在。

今年开年,瑞浦兰钧就已开启海外多国建厂,并跟随国内新能源产业组团出海。

如上汽通用五菱,一度打破日系车的天下,成为印尼最畅销的中国汽车品牌,市场份额约占3%,直逼排在前面的丰田、大发、本田等日系车品牌。而瑞浦兰钧正是上汽通用五菱的第一梯队供应商。

除了东南亚,瑞浦兰钧海外的一系列优势都在逐步建立。

正如新能源产业家专访董事长曹辉时,他提到,出海是必然趋势,汽车品牌可能产生区域固化,各国当地市场都会更倾向于老牌或本土化品牌。

“但是新能源产品一定会呈现全球化趋势,越早出海意味着越早抢占海外市场,我们更倾向于成为第一批出海的中国新能源企业。”

02

活下来的价值几何?

亏损并不全是利空,关键在于企业投入是否转换为核心竞争力和有效产能,帮助其跨越周期。

而在下行时期,衡量核心竞争力的显性指标正是一家锂电池厂的市场份额。如果再往下细分就是看是否锁定了大客户。因为电池行业是典型的重资产行业,一条投资动辄上亿元的产线必然需要有大客户摊销成本。

对于瑞浦兰钧、蜂巢能源这样后发的电池厂而言,前期大量的固定资产投资必然导致巨额的资本开支,因此在观察其毛利润和价格数字之前,大客户数量和画像就是一个重要指标。

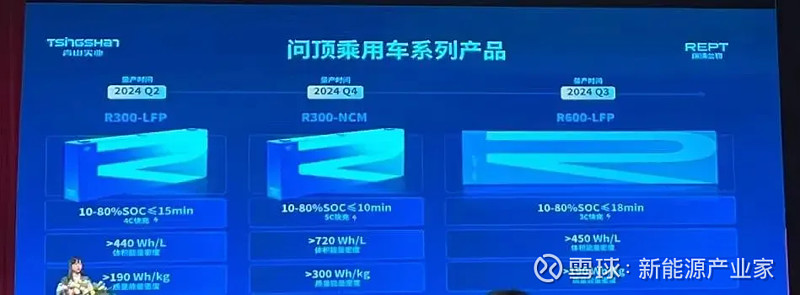

在瑞浦兰钧身上,2023年,其动力电池主要绑定了上汽集团、东风日产等知名车企。从产品层面上也在迅速调整姿态,宣布将在2024年Q2-Q4量产面向插电混动市场的三款新品。

据电池中国所引数据,插混电池从去年年初开始突飞猛进,2023年全年同比增长109.8%,是纯电乘用车的4.4倍。本质上,可油可电的模式迎合了消费者的购买心理。

瑞浦兰钧于2023年科技日上发布的三款新品,面向动储市场

大客户同样对储能电池的产业格局有决定性意义。在这一点上,瑞浦兰钧同样在搭起并搭起自己的阵地。

公开信息显示,瑞浦兰钧储能业务的大客户名单齐聚了储能行业各个细分赛道、细分市场的TOP1。

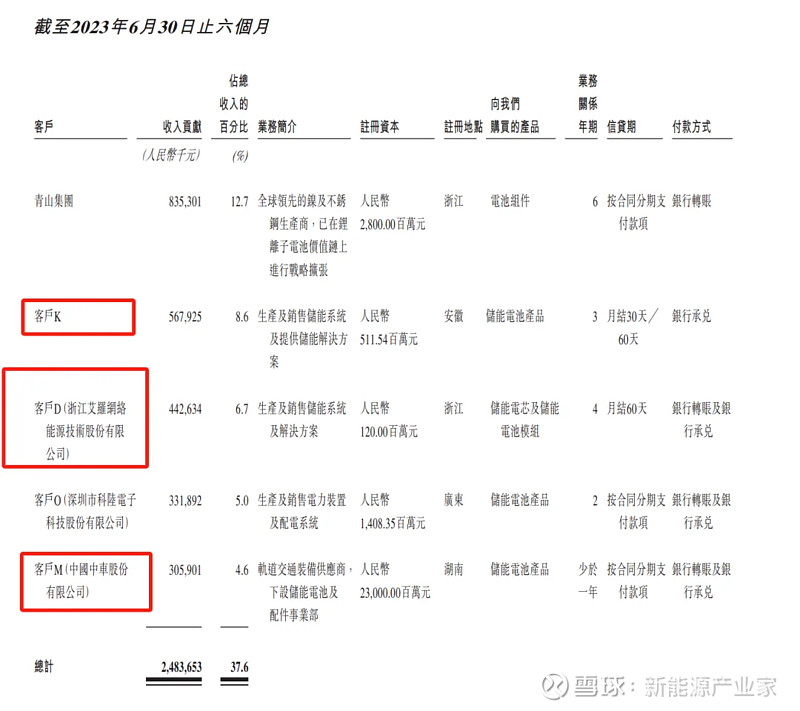

阳光电源,2023年H1贡献营收5.68亿元,占比8.6%,阳光电源2023年为全球储能系统出货量第一,总出货量达10GWh。2023年全年,这一占比更是跃升至14.7%,销售收入达20.21亿元。

中车株洲所,2023年H1贡献营收3.05亿元,占比4.6%,中车株洲所2023年逆势反超常年霸榜的海博思创,总出货量超7.5GWh。

艾罗能源,2023年H1贡献营收4.43亿元,占比6.7%。为数不多的户储上市公司,在户储最重要的德国市场有20%的份额。值得一提的是,瑞浦兰钧还绑定了另一家青山系户储龙头,麦田能源。

图注:据注册资本数字及公开信息对比,客户K即为阳光电源

可以看到,虽然瑞浦兰钧成立时间很短,但其大客户基本覆盖了储能主要细分赛道的头部客户,大型储能及户用储能。并且下游客户在各自领域的业务基本盘都足够稳固,成长性足够高。

而储能电池的质保周期长达十年,意味着储能电池厂和下游集成商从前期研发到市场运维的绑定,与动力电池有同样的深度。

据新能源产业家了解,艾罗最早爆火的户储一体机,就有瑞浦兰钧研发团队的深度参与,后者也最早探索出了户储电芯的标准。在之后,瑞浦兰钧依靠储能电池的高标准化、大单品(280Ah/314Ah,50Ah/100Ah),大幅度降低了前端的生产和研发成本。

储能业务的成功筑底,在于瑞浦兰钧在策略上的灵活性。据新能源产业家了解,在成立初期,瑞浦兰钧就采用了动储联动的路线,动力电池和储能电池在一定程度上能够复用,以提高最关键的产能利用率。

有了大客户背书,瑞浦兰钧仍然持续扩张的产能将是其未来竞争力的来源。

03

尾声

电池厂的重资产属性决定了任何决策都如同“高空走钢丝”。

对比动力电池行业,就能看到电池厂和下游车企基本是一荣俱荣、一损俱损的关系。

电池厂要得到大客户的定点,最终到批量生产,中间隔着起码两年的时间,这极其考验决策团队的前瞻眼光。例如早年间,宁德时代绑定了宝马车企的经典发家史,中创新航靠广汽近乎起死回生。

可见对下游发展的预判是穿越周期的重要因素。

在动力电池方面,通过快速研发迭代、推出新品,瑞浦兰钧在插混电池的大年已有了清晰的增长点。而目前的储能如同前几年的新能源车,产品和模式都在摸索,市场足够庞大、集中度也不高。

正如某院士专家所说,现在储能容量在庞大的电网面前还远远不够,就如同水库边上挂水桶,还起不到调节作用。

而在储能迈向更大产业的阶段,关键推动者正是下游有高成长性的大公司,从2023年交出的首份成绩单来看,瑞浦兰钧已在构筑未来的基石。

-END-