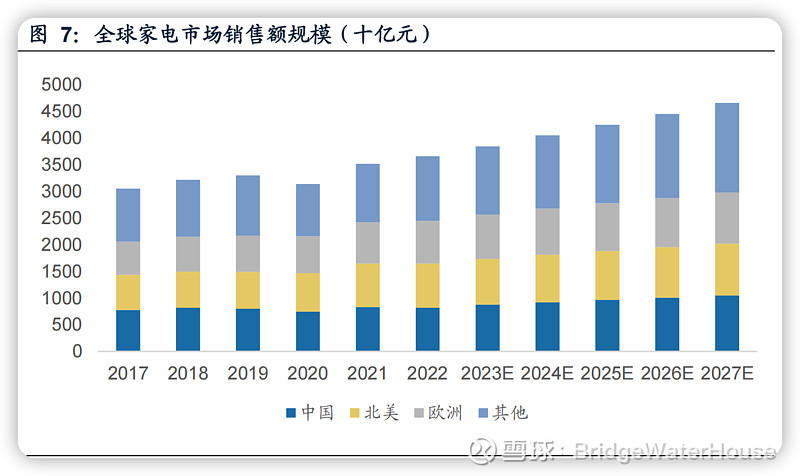

1)根据公司港股上市招股说明书披露,2022 年全球家电市场规模 36594 亿元,预计 2027 年达到 46586 亿元,期间复合增速 4.9%。2022 年公司智能家居板块收入2328 亿元,内外销收入占比分别为 55%、45%,外销业务中 OBM 收入占比已提升至 40%以上。

2)公司于 2023 年 8 月 9 日公告通过港股上市议案,并于 2023 年 10 月 24 日正式向港交所递交发行申请材料,根据前期公告披露,本次港股上市公司拟发行规模预计不超过发行完成后总股本的 10%。

3)2022 年工业技术、楼宇科技、机器人与自动化行业全球市场规模合计约 36582 亿元,与全球家电行业规模相当,但未来增速更快、空间更为广阔。公司主要通过传统强势业务转型赋能(如家电压缩机、电机等)以及跨界并购(如库卡、万东、合康新能等)的方式切入相关赛道,实现快速发展,2022 年公司 2B 板块实现收入 836 亿元,近两年复合增速 25%,收入占比提升至 24%。

4)产品与品牌情况

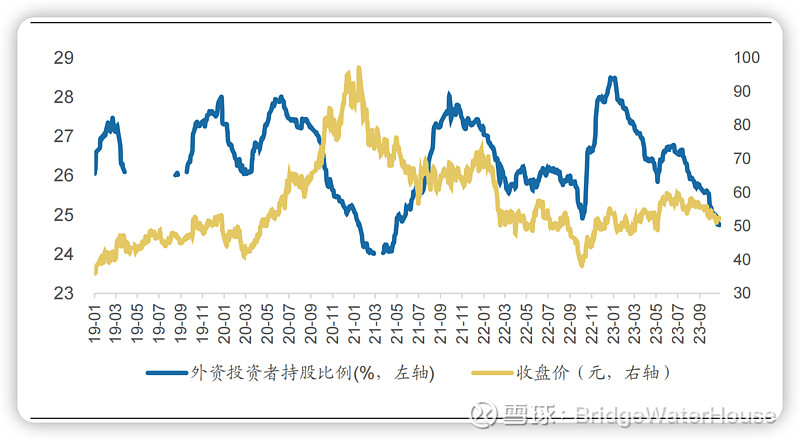

5)美的外资持股比例变动及股价复盘,美的的外资持股比例很高并且很稳定,是外资长期持股的重仓股。

6)分地区看,中国、北美及欧洲是全球家电三大市场。前述三者2022年全球家电总销售额占比超过66%,预计从2022年到2027年的合年增长率分别为5.1%、3.6%、3.2%。2022年中国市场家电销售额8167亿元、销售量753.9百万台,分别占全球市场22.3%、24.6%。

分品类看,2022年空调、洗衣机、冰箱、厨房及其他家电的全球销售额分别为8198、6948、5239、16209亿元,近年来整体稳健增长,2022-2027年预期复合增速分别为5.1%、4.1%、4.6%及5.3%。

(1)家空:全球家用空调市场总体呈增长趋势,2017-2022全球销售额复合增速3.6%,预计2022-2027年复合增速5.1%。增长主要源自渗透率提升以及高端化。中国为全球最大的家用空调市场,2022年销售额3186亿元,全球占比38.9%,预计2022-2027年复合增速5.9%(2027年市场规模4236亿元,全球占比40.3%)。

(2)冰洗:2017-2022年全球冰箱销售额复合增速3.2%,预计2022-2027年复合增速4.6%;2017-2022年全球洗衣机销售额复合增速5.9%,预计2022-2027年复合增速4.1%。行业稳健增长主要为全球市场可支配收入及城市化提升所推动,其中南美、东南亚及中东和北非等新兴市场的增长速度预计更快。细分品类如干衣机当前渗透率极低,长期看行业有巨大增量空间。

7)2022年公司智能家居板块家用空调、冰洗、厨电及其他业务收入分别为1086、627、615亿元,占智能家居整体收入比重47%、27%、26%。公司外销业务中OBM收入占比逐步提升,2022年占比已超过40%。

8)公司拥有面向高端市场的COLMO及东芝等主要家电品牌,面向大众市场的美的、小天鹅及酷风,以及专为年轻消费者而设计的Comfee和华凌。公司品牌组合战略性布局中国内地及海外市场,通过多品牌运营,广泛深入覆盖消费者。在海外市场,主要提供东芝、美的和Comfee等品牌的智能家居产品。

2022年公司收入规模,位列全球第一,销量市占率7.1%。单中国市场来看,公司自有品牌销量市占率23.1%。分品类来看,2022年公司家用空调、洗衣机、冰箱、厨电及其他家电销量市场份额分别为21.6%、11.9%、9.8%及5.6%。其中家用空调、厨房及其他排名第一,冰洗排名前三。

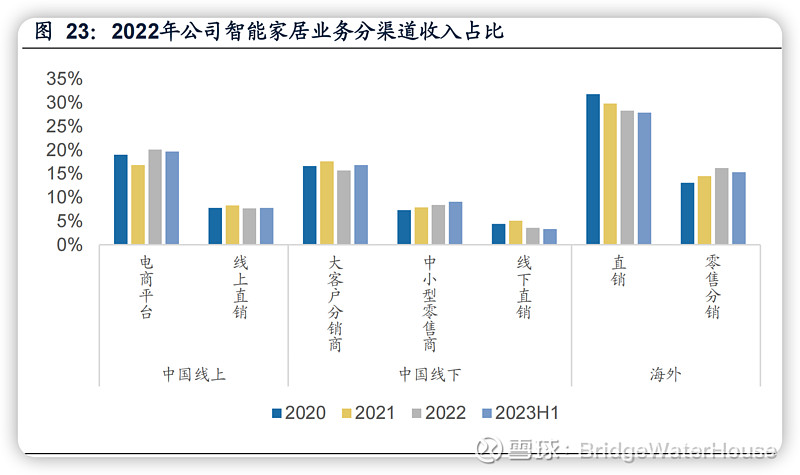

9) 全球销售渠道完善。根据公司港股招股说明书披露,2022年公司智能家居业务国内、海外收入占比分别为55%、45%。中国市场收入线上、线下占比各半,海外市场以直销为主。

2022年工业技术板块收入216亿元,近两年复合增速24%。具体来看,2022年公司家用空调压缩机销量全球市场份额44%、家用空调电机及洗衣机电机销量全球市场份额39.0%、17.5%,三项业务均排名全球第一。

新能源方面,公司先后收购科陆电子、合康新能发力储能,安徽安庆电动车零部件生产基地也已于2022年正式投产。

2022年楼宇科技板块收入228亿元,近两年复合增速34%。从市场格局来看,2022年公司楼宇科技收入在中国内地排名第五,市场份额2.6%。其中商用空调市场在中国内地市场份额13.4%(排名第一)、全球市场份额6.0%

10)美的集团是一家非常优质的蓝筹股,目前可以想到的利空是国内的房地产市场进入长期的下降周期,这会导致国内的家电销量增长陷入瓶颈甚至负增长,但是美的集团目前的海外收入占比接近50%,全球化做的非常的成功,也是国内少数的具有全球化能力的企业。

美的这公司目前跌到了10倍PE的水平,从历史数据来看已经是底部区域,美的这公司每年的分红率也非常高,常年是分红榜前列,美的这公司适合做波段交易,低点买入长期持有,在合适的价格买入,回报率估算可以超过8%。