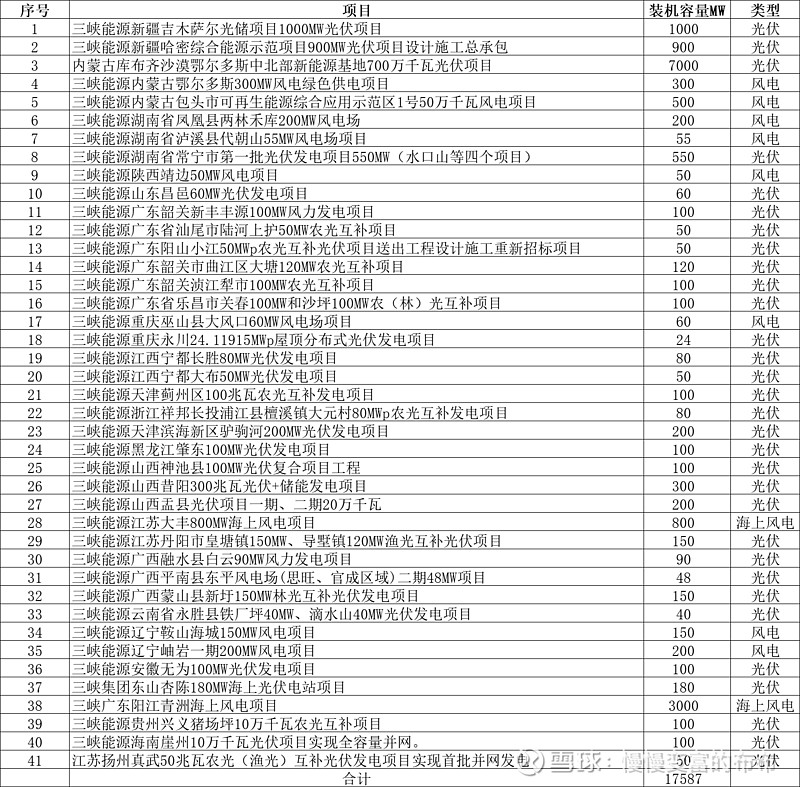

根据网上公开的招标信息、项目进度信息、年报的在建项目情况,详细分析了三峡能源在建项目明细,供各位球友一起分析参考。目前初步统计的总数基本上可以和年报提到的1870万千瓦的在建工程对应得上。

并网和投产,是两个概念,并网之后一般需要3-6个月,甚至半年才能正式投产,一般投产才能转固定资产,才会计提折旧。

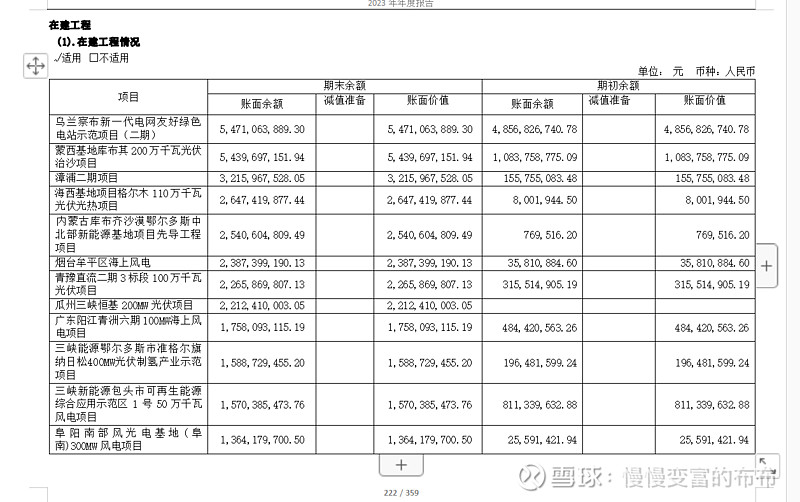

对比了2022年年报和2023年年报,两年合计投产装机容量659.9万千瓦,合计新增装机容量为1706.08万千瓦,那预计是有1046.18万千瓦已经并网但是没有正式投产转固,这部分都在年报中的“资本性支出情况”和“在建工程情况”中有详细的明细。

报告期内,公司新增并网装机 352.52 万千瓦,其中, 风电装机 165.30 万千瓦, 太阳能发电装机 187.22 万千瓦。公司风电、太阳能发 电并网装机容量合计 2620.62 万千瓦。——2022年年报

初步估算了下,这部分已经并网发电但是没有正式投产的项目,在在建工程情况里面躺着的投资最少有320亿,预计这部分都会在年内转固,计提折旧,年内折旧金额还要大幅增长,毛利预计会有下滑压力。

2021 年 12 月 30 日,财政部发布《企业会计准则解释15号》,按照15号解释,公司新能源基建项目试运行收入计入当期营业收入,不再冲减项目造价;与试运行销售相 关的成本计入当期损益,但试运行期间不计提发电资产折旧, 在“营业成本”项目列示的发电成本比例相对较小,新项目试运行期间毛利会明显高出后面进入正常运营期的毛利。随项目投产验收、资产达到预定可使用状态后转固,试运行带来的增利降低,毛利率逐渐恢复正常水平。

$三峡能源(SH600905)$ 以上如有问题疏漏,还请球友一起探讨斧正!