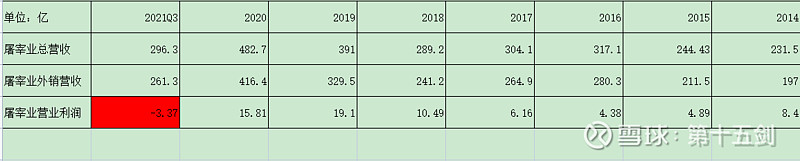

三季报看起来很难看。利润大幅下滑。原因如下图,大幅计提了存货低价准备是主要原因。

公司鲜冻猪肉存货周转天数通常在一个月左右。可以大概推测本月的库存大部分是上个月成本入账的。

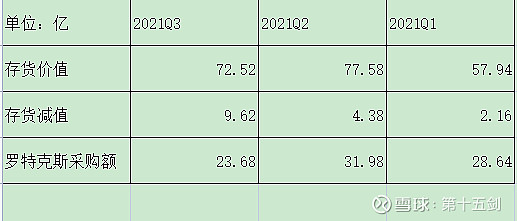

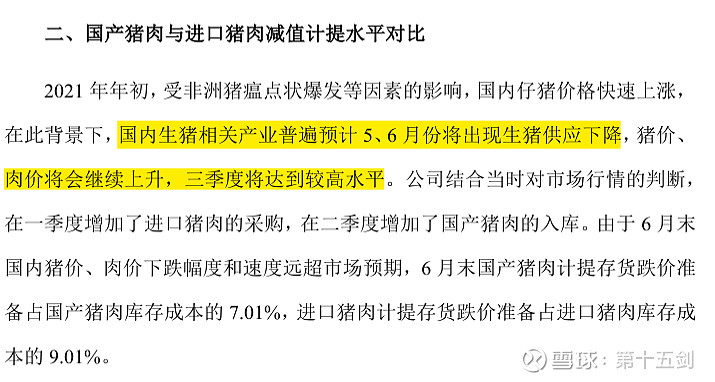

1、2021年5月外三元猪价格为19.43元/公斤,6月份为14.96元/公斤,环比下降23%。但是半年报显示:公司鲜冻猪肉期末账面余额 49.95 亿元,存货跌价准备3.82 亿元。存货跌价率为3.82/49.95=7.6%。公司披露:6 月末国产猪肉计提存货跌价准备占国产猪肉库存成本的 7.01%,进口猪肉计提存货跌价准备占进口猪肉库存成本的 9.01%。而进口肉中六分体类产品的跌价准备是扣除罗特克斯分担后值。但是这个存货跌价率显著低于外三元猪下降幅度,这是为何?

2、2021年8月外三元猪价格为15.09元/公斤,9月份为12.7元/公斤,环比下降15.8%。假设三季度末公司的鲜冻猪肉期末账面余额为50亿,那么计提存货跌价准备7.9亿。公司三季度实际计提9.62亿。基本和猪肉价格下降幅度吻合。

3、为何在二季度猪肉下降幅度更大的情况下,二季度的计提存货跌价准备反而比三季度少呢?我能想到的解释有二:1、6月末已采购的部分罗特克斯分担部分损伤。2、三季度罗特克斯不分担了。3、在美国猪肉已经没有性价比的情况下,继续采购。

4、为何在美国猪肉性价比不高的情况下,管理层依然要采购呢?一则是维系关系,因为双汇是菲尔德很大的猪肉消化者,双汇不采购,它的猪肉可能消化不了。双汇也不能在对自己好的时候就多进,不好时就完全不进。如果这样下次国内猪肉价格高时,菲尔德完全可以少给你或提高价格。二者是公司对猪价预判的严重失误。

5、国内猪肉价格下降,美国猪肉上涨导致屠宰业套利减少,并最后导致亏损。以前当猪肉价格下跌,屠宰产能上升,头均利润上升,双汇屠宰业的盈利能力是上升的。但是目前的情况是,双汇的销售网络只能消耗那么多量,在保证美国猪肉一定量进口下,导致本身的屠宰产能上升受到一定的压制。这样进口肉亏损,自身屠宰量也上来的慢。

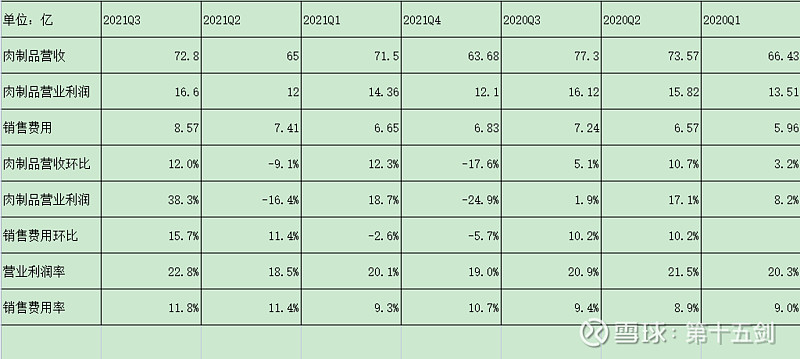

6、唯一的亮点:肉制品单季度营收环比+12%,肉制品营业利润环比+38.3%,肉制品发展良好。单季度销售费用环比+15.7%,略微超过肉制品营收增长,还算正常。

7、屠宰业,2020Q3屠宰业务营业利润为-3.37亿,这和之前双汇在猪肉下行期营业利润变好完全反了一面,原因之前已说。从2014年开始,屠宰业营业利润有高有低,但从没有亏损过。对于屠宰业需要搞清楚的问题是:这营业利润的下滑是竞争力不行、行业不景气,还是管理问题?

2021半年报显示,公司生鲜品销量75.41万吨同比+9.64%,而2021年上半年全国生猪出栏33742万头,同比+34.2%。表明公司市占率是有所下降的。说明公司在屠宰行业并没有很强的竞争力。

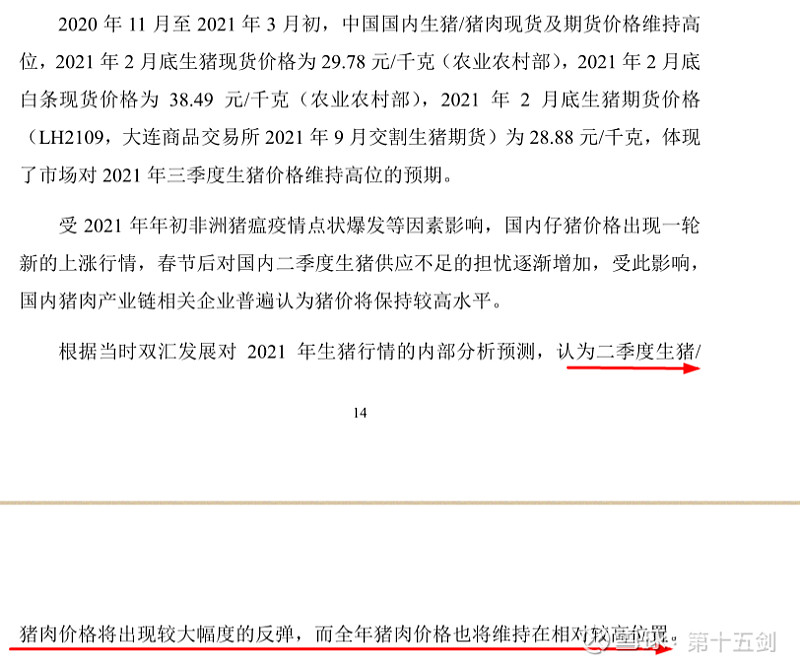

2021年年初,公司管理层认为5、6月生猪供应将下降,猪价将会持续上升,三季度将达到较高水平,这是完全的误判,导致公司在屠宰经营思路上出现重大错误:重进口肉,而轻国内屠宰。虽然在三季度减少了进口肉,但是进口额也有近24亿。

本来屠宰业竞争就非常大,双汇虽然规模全行业最大,但是也就3%左右市占率,规模优势并没有想象的那么大,因为小屠宰场生产标准可能低些,这样某些成本投入比双汇少,抵消了双汇的规模优势。在优势不太明显的情况下,管理层还犯了错,那这样的业绩出现滑坡就可以理解了。希望管理层能汲取教训。公司在发布三季报时,发布了关于开展商品期货套期保值业务,算是在承认错误吸取教训的反应吧。

8、屠宰行业的正途还是努力扩大市场份额,提升产能利用率,靠美国猪肉赚快钱,怎么赚来的,可能怎么还出去,天下没有免费的午餐。

9、展望最后一个季度,10月份猪肉价格有上升的趋势,有利公司屠宰业止住亏损稍微盈利,肉制品继续保持三季度16亿水平的营业利润,预测全年净利润50亿±10%。

测算过程:肉制品全年营业利润42.96+16.6=59.56亿,投资收益+营业外收支+公允价值变动+财务费用2.5亿。合计59.56+2.5=62.06亿。所得税率20%,62.06*0.8=49.65亿,少数股东损益0.3亿,归母49.35亿。

三季度业绩说明会

重点:

1、管理层承认错误。

2、全年争取扭转屠宰业亏损。三季度鲜品盈利1.6亿,折合每头猪(赚)50块钱左右。也就是320万头(年化1280万),三季度亏损3.37亿,还有一半看存货跌价准备的转回。预计公司这个目标问题不大

3、肉制品四季度有望保持三季度水平,全年同比转正。

4、明年的猪价预计先低后高,可能在14-18元区间内波动。

5、今后公司进口价差要控制在5000-10000元/吨。

6、今后我们冻品尽量少做或者不做,尽量快进快出,防止风险。

7、我们要总结今年屠宰业的教训,中国有期货了,今后我们多少做点期货,上一个保险。

10月26日,$双汇发展(SZ000895)$ 和$万洲国际(00288)$ 公布了三季度数据。父子闹剧折腾了4个月以后,这次香港、河南、美国三地管理层好好解释了一番业务。晚上这场高层和机构的会议信息量挺大,回答了许多热点问题,包括猪肉行情怎么走、减值如何计算的。

这也是郭丽军作为执行总裁、万宏伟作为董事会副主席首次以新身份亮相;万隆也出席并回答问题了,感觉状态不错,还用河南话叫分析师“小伙”。

1-9月,万洲国际肉制品和猪肉的销量分别上升2.1%和10.1%,收入上升6.9%,经营利润下跌11.0%,拥有人应占利润(生物公允价值调整前)下跌11.8%。

席间万隆表示,“今年到9月份我们双汇下降的幅度不小,差就差在屠宰业,养殖业虽然差,但它不大、影响不了大局。”

“一般有疫情、灾情时,猪价、肉价会大起大落,就很难判断。我们要总结这一次的教训,非常谨慎的经营。从现在行情看,六分体(进口)不好说了,我们也停止了。副产品会根据不同的产品,能做我们就做,不能做我们就停。”

“四季度双汇要抓好旺季生产,抓紧冻品出库,力保国产冻品增利、进口冻品增质,争取扭转今年屠宰业国产肉亏损的局面。”

逐个说热点:

1. 三季度冻品减值接近10亿,怎么算的?是根据6月底和9月底的猪价,结合冻品的数量来测算的?

双汇发展常务副总裁刘松涛:是按照三季度末市场价格来测算减值的。9月末猪价大概是11元。四季度随着猪价、肉价回升,预计会有一部分减值转回,增加四季度利润。

库存水平二三季度变化不大。三季度猪价处于低位,公司出库的冻品不多。四季度随着猪价和肉价上升,会加快冻品出库。预计年底冻品库存会控制在正常偏低水平。

2.三季度还在进口猪肉吗?不进口的话,美国史密斯菲尔德业绩怎么办?

万洲国际郭丽军:从二季度开始,随着中国生猪价格大幅回落,已经大幅减少了进口数量。下一步进出口贸易策略,根据目前生猪价格和行情预判,公司认为猪肉进口机会不大。贸易下一步重点是副产品(猪内脏等)。

万隆主动补充:中美猪价、肉价一般都存在价差。正常年景副产品进口有绝对优势,但猪肉要看行情。今后公司进口价差要控制在5000-10000元/吨。一般有疫情、灾情时,猪价、肉价会大起大落,就很难判断。我们要总结这一次的教训,非常谨慎的经营。

从现在行情看,六分体不好说了,我们也停止了。副产品会根据不同的产品,能做我们就做,不能做我们就停。

美国和欧洲的副产品、猪肉进口到中国,将是今后一个长期战略。因为美欧原材料成本低,而且中国市场大,双汇也有粗加工、深加工能力。万洲国际中美欧企业的肉类贸易,有利于发挥协同效应,提高竞争力,长远是有利的,要把这一战略坚持做好。当然是在有利的情况下,没利的时候我们会减少进出口贸易。

3.三季度肉制品销量为什么同比下滑?每吨利润创新高了?

双汇发展赵总(可能是副总裁赵国宝):三季度肉制品销量有所下降,去年基数较高;四季度预计能转正,全年实现正增长。三季度肉制品吨利是历史较好水平,主要是(低)成本的贡献。全年利润估计会高于去年。(未来)公司会用新产品、新赛道等多重措施驱动增长。

双汇发展常务副总裁刘松涛:生鲜冻品业务三季度有亏损,核心原因是国产肉和进口肉冻品的销售损失、期末计提形成的。剔除冻品减值和亏损之外,当期鲜品的盈利大概是1.6亿,折合每头猪(赚)50块钱左右。

万隆:四季度要力保肉制品利润最大化。肉价低,肉制品成本低,双汇要发挥产业链优势,争取肉制品取得好的、新的成果。今年三季度猪价下降了36%,明年的猪价预计先低后高,可能在14-18元区间内波动。

4.生鲜肉这么大的亏损,风险敞口太大,怎么破?

万隆:生鲜肉生产经营上,(曾经)取得了一些增值和利益,但今年也造成了一些亏损。2019年和2020年,屠宰业为企业贡献了20多亿,今年屠宰亏损,这是客观事实。第一个原因是我们对行情误判。去年四季度,我们认为中国的猪价会持续升高,但今年正好相反,前高后低。从去年的38块钱降到今年9月份的11块钱,降幅很大,特别是三季度。

我们考虑今年猪价上升,冻品入库时间早,造成了冻品贬值。今后我们冻品尽量少做或者不做,尽量快进快出,防止风险。我们要总结今年屠宰业的教训,研判好整个猪价肉价行情,把经营管理定在准确位置。中国有期货了,今后我们少做点期货,上一个保险。

双汇发展业绩概述

双汇发展(由万洲国际间接拥有约70.33%股权)1-9月,肉类外销量为244万公吨,与2020年同期相比上升5.8%;营业收入人民币510.44亿元,较2020年同期下降8.46%;净利润人民币34.67亿元,较2020年同期下跌31.2%。2021年1-9月份实现归属于上市公司股东的净利润34.53亿元,同比下降30.08%;三季度实现归属于上市公司股东的净利润9.16亿元,同比下降51.73%。由于生猪供应自非洲猪瘟,国内平均生猪价格为每公斤人民币22.24元(相等于约3.44美元),同比的平均生猪价格下跌36.0%。在美国,1-9月平均生猪价格及猪肉价值分别上升73.4%至每公斤1.63美元及44.5%至每公斤2.38美元,是由于需求旺盛而供应偏紧所致。欧洲,1-9月欧盟成员国的平均白条价格为每公斤1.53欧元,同比下跌14.8%,原因是非洲猪瘟导致猪肉贸易受到限制。

万洲国际肉制品部分:

1-9月,肉制品销售总量上升2.1%。在美国,销量上升5.8%,是由于餐饮服务需求继续从新冠病毒疫情恢复,同时零售需求保持强劲。在欧洲,受惠于内生增长及整合新并购的业务,销量上升7.9%。在中国的销量下跌2.0%,是由于消费步伐放缓。整体收入较上年同期上升13.4%。在中国,收入增长是因汇率有利而上升4.4%。在美国,由于产品价格随猪肉价值提升而上涨,以及销量增加,收入上升19.3%。在欧洲,由于销量上升,加上产品价格在猪肉价格下跌的情况下仍保持平稳,因此收入上升10.5%。整体经营利润于本期间上升14.2%。在中国,2.0%的升幅源自原材料成本下降及汇率有利影响,只是这一升幅被规模下降及薪酬开支上升所部分抵销。在美国,尽管原材料成本大幅上涨,经营利润仍上升32.0%,上升的原因是销量增长、推行涨价措施及新冠病毒相关费用减少。欧洲的经营利润上升27.7%,是由于销量增加及原材料成本下降所致。

万洲国际猪肉部分:

猪肉销售总量于本期间上升10.1%。在中国,尽管进口规模缩少,但屠宰量大幅上升,所以销量上升15.4%。在美国,由于屠宰业务提升及需求强劲,销量上升5.2%。在欧洲,销量因扩大生产而上升14.4%。整体收入较去年同期下降2.2%。在中国,由于猪肉价格减幅大于销量上升,因此收入下跌8.7%。在美国,收入上升3.3%,是由于对冲收入的下降抵销了价格所带来的大部分升幅。在欧洲,销量升幅大于猪肉价格跌幅,收入因此上升7.0%。1-9月,公司录得经营亏损1,900万美元(去年同期经营利润为4.45亿美元)。在中国,经营亏损为5,500万美元,是由于生猪价格因供应充足而下跌。猪肉价格的跌势侵蚀销售利润率,并致使未售产品产生减值损失。在美国,跌幅为86.6%,主要由于原材料(包括谷物饲料及生猪)的成本上涨,其涨幅大于猪肉价格的升幅所致。在欧洲,经营利润下跌84.1%,主要是由于谷物饲料成本上升及猪肉价值下降。