行业分析

国内生活用纸行业稳步增长 根据中国生活用纸年鉴数据,除2018 年经济压力影响增速下滑外,2010-2019 年,国内生活用纸行业产量及消费量均保持相对稳定且协同的增速,2015-2019 年产量复合增长率为 7.16%,消费量复合增长率为 7.79%。同时,市场规模也保持相对稳定的增长趋势,2015-2019 年复合增长率为 7.57%。由于前期增速过快,2012-2013 年和 2018-2019 年增速均有所回落整体来看,生活用纸行业多年来稳步增长。

前景分析

需求端:我国生活用纸行业仍有上升空间 人均生活用纸消费量与人均 GDP 正相关,消费升级趋势为未来行业发展奠定基础。根据中国造纸年鉴统计的每年中国生活用纸消费量与国家统计局统计的每年中国总人口数量计算,人均生活用消费量与人均 GDP 正相关,相关系数为 0.967。随着经济不断发展,消费升级趋势将驱动生活用纸行业的未来发展。国内生活用纸行业较发达国家相比仍有较大上升空间。自然资源保护委员会和Stand.earth 联合发布的一份有关全球部分国家或地区的人均卫生纸用量的报告显示,人均卫生纸用量最多的国家是美国,人均每年使用卫生纸 141 卷,而中国人均每年使用 49 卷,较发达国家仍有较大上升空间。

我国生活用纸行业集中度有望提升。我国生活用纸行业第一梯队的企业主要为恒安国际、维达国际、金红叶、中顺洁柔,这四家企业生产和销售渠道覆盖全国,以中高端产品为主。但是,目前我国生活用纸行业集中度较美国低且上升速度慢:我国生活用纸行业集中度虽超过 30%,但较美国生活用纸行业 CR5 市占率 60%仍有较大上升空间。

公司概况

公司是国内生活用纸行业内龙头企业之一,属于行业内第一梯队成员,产品销售覆盖全国,远销东南亚、中东、欧美等海外市场。公司创建于1978年,从精耕纸品加工开始,经过四十二年的发展,公司发展成为集研发、生产、销售为一体的生活用纸头部企业,并始终围绕着 “产品要品牌,企业要品牌,做人更要品牌”的企业价值观,从生活用纸出发,延展至棉类系列产品、卫生巾、婴儿纸尿裤等跨品类家庭生活用品。公司目前拥有洁柔、太阳、朵蕾蜜三大品牌;产品聚焦在卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤、棉花柔巾等。

从投资活动现金流量看一家公司的战略和未来

最近8年公司一直在购建长期资产,新投资额累计20.5亿,除2015年2016年为维持战略,其他年份公司都在进行扩张,净合并额为0,没有并购公司靠的是内生型增长,筹资需求=经营活动现金流量净额-战略投资活动综合现金需求+期初金融资产金额 正常情况下公司的自有资金完全可以满足运营需求,为了满足扩张战略需求,公司与2013年,2017年筹资合计约15亿元,加上自有资金进行了以下项目建设。

2013年““中山新增项目年产 7 万吨高档生活用纸及深加工项目;“新建唐山项目年产 5 万吨高档生活用纸项目”,新建江门项目年产 5 万吨高档生活用纸项目。

2014 年新增广东云浮 12 万吨生产基地;

2017 年,云浮中顺开展投资建设高档生活用纸项目第二期工程 12 万吨/年;

2019 年,湖北中顺新建 20 万吨高档生活用纸项目第一期工程已完成了竣工验收

工作,“湖北二期 10 万吨”预期 2021 年投产;公司拟在四川省达州市建设 30 万

吨竹浆纸一体化项目;

2021 年初公司宣布将于江苏宿迁新建 40 万吨高档生活用纸项目,项目总投资约

25.5 亿元,其中第一期项目计划投资约 6 亿元,产能约年产高档生活用纸 10 万

吨。

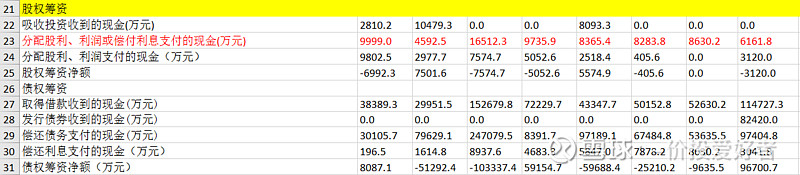

从筹资活动现金流量看公司的资本管理能力

公司资金来源主要以债权为主,股权为辅,最近几年的借款一部分用来偿还之前的债务,一部分来进行扩张,截止2020年公司有息债务占资金比例为5%左右。

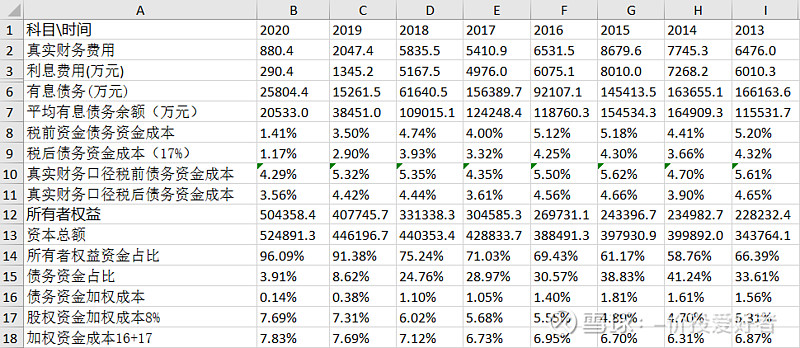

债务资金成本

以2020年口径,加权资金成本为7.83%,也就是说中顺洁柔在进行投资项目决策的时候,投资项目的税后投资收益率必须高于加权平均资金成本,否则将降低公司的价值,损害股东的利益 。如果低于这个数值股东会卖出公司股票。

资本结构

中顺洁柔的融资方式以自有资金和债权融资为主,债权资本在最高占比为40%左右,

一家公司在资本结构中不断增加债务资金的比重,当资本结构中的债务率超过50%时,破产风险增加,可能会导致公司的信用评级下降。债权人会要求提高利率以弥补风险,股东随着公司的财务风险增加提升预期回报率要求,从而导致公司的加权平均资金成本不降反升。最优资本结构理论很多,但是在公司管理中,需要把复杂问题简单化。因此实践中,最优资本结构为50%来自股权资金,50%来自债务资金。

筹资顺序

一家公司采用不同的筹资渠道和筹资方式,就会产生不同的资金成本。一般来说,内源筹资的资金成本比较低,无须资金筹集费用;外源筹资中债务筹资的资金成本比较低,股权筹资的资金成本比较高。筹资优序理论核心思想是公司筹资首选内源筹资,其次为外源筹资,在外源筹资中又首选债务筹资,其次才是股权筹资。

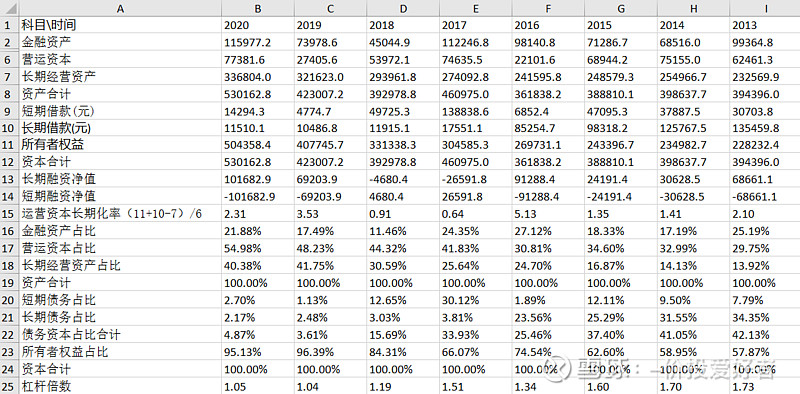

资产和资本分析

以2020年财报为例,中顺洁柔资产中金融资产占比20%左右,营运资本和长期经营资产占比合计80%,公司的大部分资产在经营资产上面,且营运资本占比高于长期经营资产占比,所以中顺洁柔是典型的实体轻资产公司,近8年金融资产占比最高为27.12%, 最低为11.46%,处在合理水平。从2013年到2020年,公司的杠杆倍数一直降低,从最高1.7降为2020年的1.05,公司在扩张过程中的资金来源主要依靠内源资金和股权资金。长期融资净值2017年2018年为负,其他年份为正,可以看出公司采用的是匹配性财务策略。

长期融资净值= 长期借款+股东权益-长期经营资产-长期股权投资-长期营运资本

短期融资净值=短期资本-金融资产-短期波动性营运资本需求

营运资本长期化率

营运资本长期化率=(长期资本-长期经营资产-长期股权投资)/营运资本 从营运资本长期化率来看 从2017年 到2019年公司的营运资本长期化率上升,由0.64上升到3.53,营运资本从7.4亿下降到2.7亿,这个是公司营运循环效率提升、营运资产加速流动的结果,查看历年年报计算得出主要原因是公司的应收账款周转次数提升,应付账款的周转次数下降带来!

股权价值增加表

2016年之前公司给股东的回报率不到8%,股权价值增加值为负,从2017年开始股权价值增加值为正数,公司为股东带来的股权收益超过8%。

营业费用分析

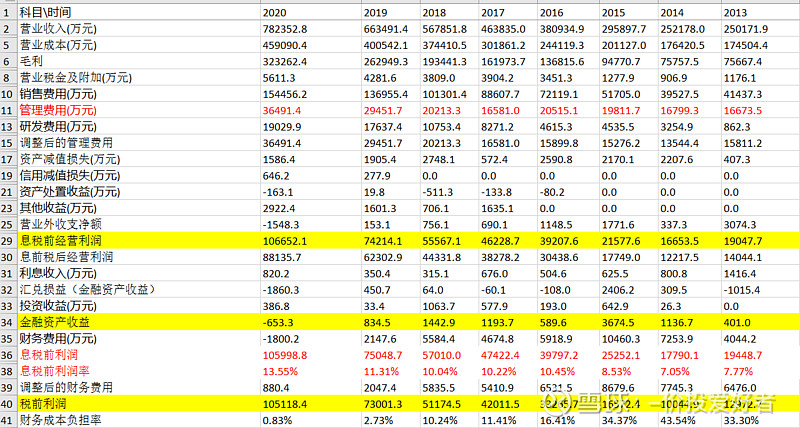

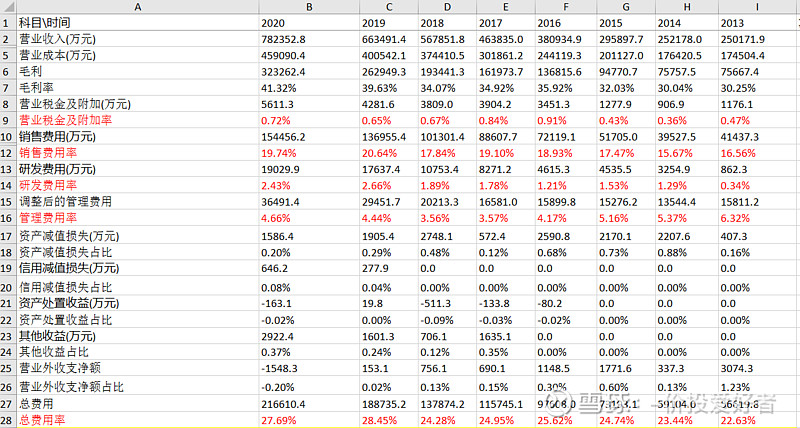

毛利率从30%上升到40%,2019年到2020年毛利的上升主要是因为疫情原因导致纸浆价格下滑导致不具有持续性,到2021年毛利率有所下降,主要原因是统计口径的差别以及原材料纸浆价格上涨带来的成本上涨所致,公司的总费用率一直在上升,是因为销售费用和研发费用增加所导致,可见公司在销售和研发方面加大了力度,销售费用占比增加也说明了行业竞争越来越激烈。管理费用率在2017年达到最低2017年以后占比有所提高,原因为股权激励 折旧摊销费 租赁费 等增加导致!

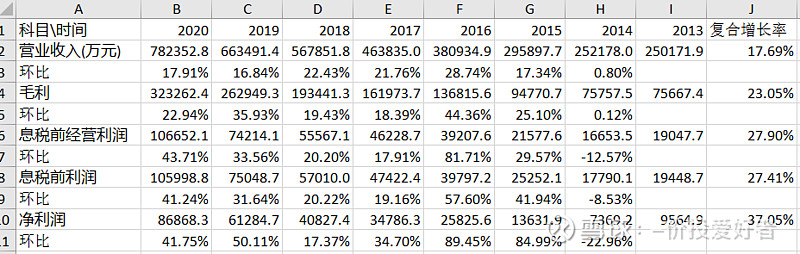

营业收入 毛利 净利润 经营利润分析

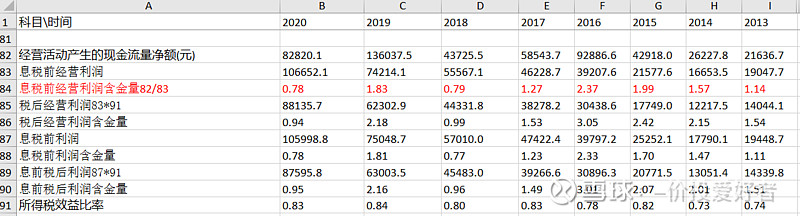

营业收入近8年复合增长率达到17.7%,毛利复合增长率达到23%, 净利润复合增长率37% 息税前经营利润复合增长率27.9%,息税前利润复合增长率27%,环比数据2014年营业收入 毛利环比增长但是增长幅度不到1%,公司2014年年报解释为行业竞争加剧,产能过剩导致,净利润 息税前利润 息税前经营利润 环比下降 主要是因为财务费用增加 资产减值增加以及营业外收入中的政府补助减少所致。

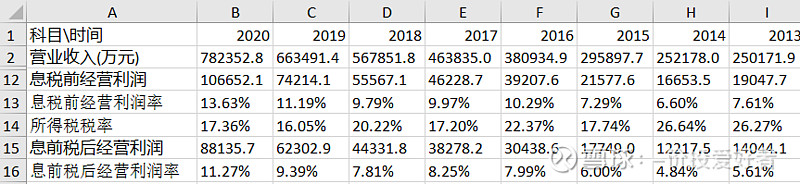

近8年息税前经营利润率 息前税后经营利润率处于上升趋势公司的获利能力越来越强!

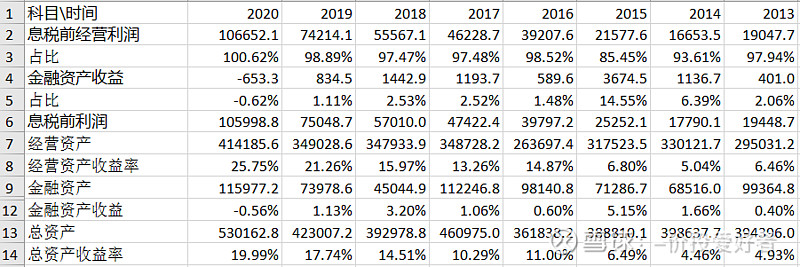

利润来源中以经营利润为主,经营资产

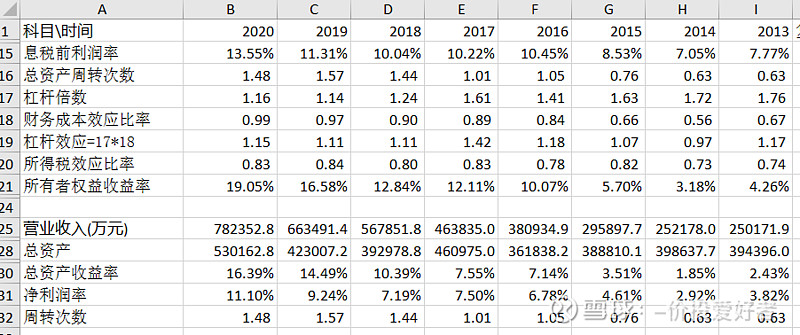

收益率从2013年的6.46%开始一直处于上升趋势到2020年经营资产收益率上升到25.75%,由于金融资产收益率低拉低了总资产收益率。

总资产收益率的提升主要依靠净利润率的提升以及营运效率的提升,所有者权益收益率的提升主要依靠运营效率的提升,利润率的提升。

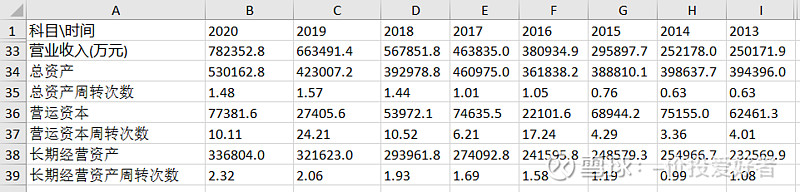

运营效率的提升依靠营运资本以及长期经营资产的周转提升,近8年营运资本周转次数从4到10提升了大约2.5倍,长期经营资产周转次数从1提升到2.32提升了2.3倍

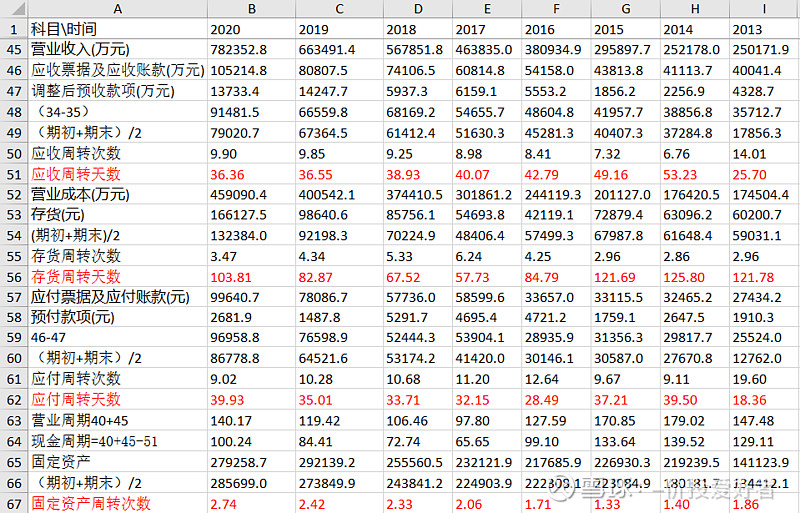

从表中可以看出应收账款周转次数加快,公司给下游客户的账期越来短,存货周转次数在下降,主要原材料库存增加所致,运营效率在提高,应付款周转次数在下降说明公司对上游客户的议价能力越来越强,目前公司要做的提升产能提高存货周转率。

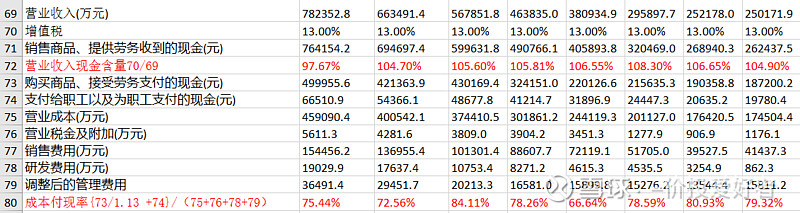

营业收入现金含量在2020年有所下降,猜测原因应该是疫情影响,公司对下游客户放宽了账期导致,这一情况在2021年三季度报告里已回到正常水平,可见公司的营业收入现金含量非常高,成本付现率一直维持在80%附近,比较稳定。

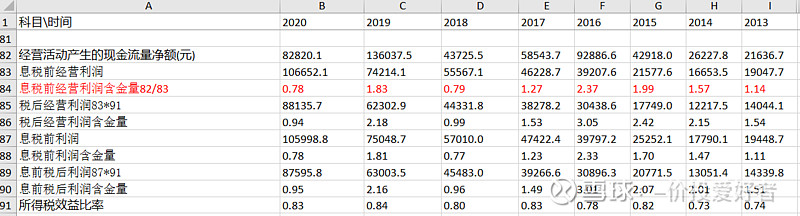

息税前经营利润现金含量在2020年,2018年小于经营活动产生的现金流量净额公司年报解释主要是支付货款税费导致。结合公司的扩张战略这个属于正常现象。

估值总结

中顺洁柔是一家高毛利的成长性公司,近8年营业收入复合增长率为17.69%,净利润复合增长率为37%,经营活动产生的现金流净额复合增速为21%,自由现金流复合增长率为 26%。目前公司处于扩张阶段,2021 年初公司宣布将于江苏宿迁新建 40 万吨高档生活用纸项目,项目总投资约25.5 亿元,其中第一期项目计划投资约 6 亿元,产能约年产高档生活用纸 10 万吨。 公司公告于 2022 年初调整产品价格,有利于营收。10 月 28 日,公司发布公告称,受生产成本及运营成本不断增加,拟于 2022 年 1 月 1 日对公司旗下产品进行价格调整。若此次涨价落实,将有利于公司 2022 年营业收入。

生活用纸行业公司的原材料主要是木浆,公司成本主要受国内外浆价影响。2019-2020 年疫情期间,浆价大幅下跌至历史低位,2021 年初浆价回升,下半年有所下滑。由于国内外新投产能,全球木浆供需关系平衡,浆价短期内难以大幅上升,且受公司成本核算法影响,下半年的浆价下滑尚未反应在公司财务数据上,预计2022年公司成本会有一定下降。考虑到2020年浆价处于历史低位,今年有所回升, 公司新品占比小推测公司毛利率可能会回到2019年之前的水平!

纸浆期货走势图周线

自由现金流计算

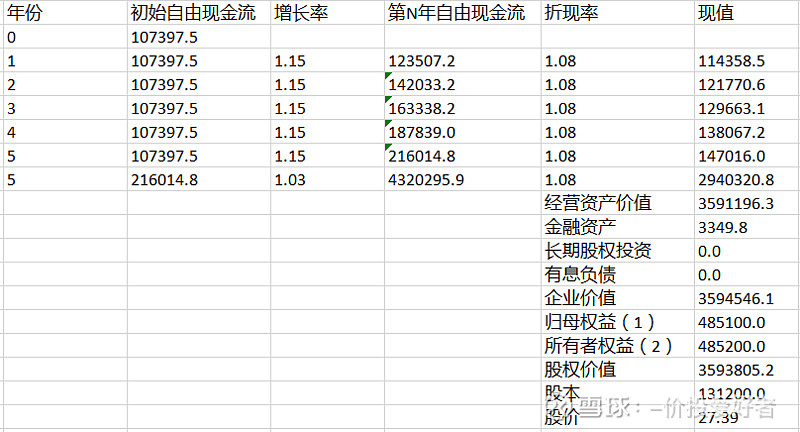

2020年自由现金流减少是因为支付材料款及支付各项税费增加所致为异常值,自由现金流选取2019年数据为基数,结合历史数据,增长率取15%,折现率取8%,永续增长率取3%计算结果如下

中顺洁柔的内在价值为27元,6折买入买入点应该在16.2附近,12月31日收盘价为16.71,基本接近买点这会不会是一次机会