$华锡有色(SH600301)$ $湖南黄金(SZ002155)$ $晨光新材(SH605399)$ 淡季不淡,锑价持续上涨创12年新高

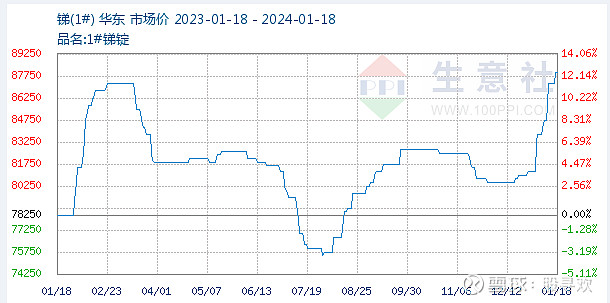

自12月底开始,1#锑价格从8万/吨上涨至目前的8.85万/吨,其中湖南市场已经上涨至8.9万/吨。突破去年最高价,创了12年新高。2#锑出口价格更是上涨至12600-12800美元/吨,其中今天再次涨价150美元/吨,折合人民币9.06-9.2万/吨,而国内市场2#锑价格目前为8.75万/吨,国内市场价格将跟随大幅上涨。一月份通常为需求全年最淡季,但今年初锑库存却创历史低点,供不应求持续不断涨价。根本原因在于光伏需求大幅增长,而锑供应增长稀少导致锑供不应求,尤其是华钰矿业的塔金项目进展远低于预期,至今仍未量产锑精矿,而塔金项目是未来三年全球唯一新增产能,进而导致供需缺口越来越大。去年锑春节后复工复产才开始涨价,今年却是最淡季持续涨价,涨价速度远超去年,意义非凡,旺季将更加供不应求。

春节前后是光伏行业的传统淡季,组件生产企业往往也会调低开工率。但据InfoLink数据,今年1月份,全球光伏组件排产49GW(其中国内排产42GW),组件生产企业开工率好于预期。一月份为光伏最淡季,但按照一月份光伏组件排产数据计算,今年全球光伏装机新增有可能达到600GW,将再次大幅超预期。低至0.8元/w的光伏组件价格以及利息不断走低进一步刺激光伏装机需求激增,导致一再超预期。若今年全球新增光伏装机达到600GW,将进一步提升光伏用锑量,光伏用锑量将达到5-6万吨,而去年全球锑产量预计与2022年接近,为11万多吨,光伏占比将达到50%左右,锑的光伏金属属性将实至名归。阻燃剂等传统行业需求跟随经济恢复增长,其中无卤阻燃剂替代基本完成,剩下皆为刚需。美国锑液态金属储能电池今年量产元年(1GW用锑2000吨),锑缺口将扩大至接近三万吨,缺口达20%以上,进一步刺激锑价格上涨,锑供不应求时代已经来临!

锑:资源稀缺性强的战略金属

锑是小金属的一种,广泛应用于阻燃剂、玻璃澄清剂、催化剂、弹药和铅蓄电池栅板等产业领域,是现代工业不可或缺的金属原料。资源紧缺、难以替代叠加不可回收,锑的战略资源地位持续突显。欧美日等发达国家/地区均高度重视锑的战略储备,并列入关键矿产名单。

2022 年全球锑资源储量降至 180 万吨,静态储采比常年处于有色金属低位。根 据 USGS 数据,2022 年全球锑矿石储量从 200 万吨降至 180 万吨,目前已经降至168万吨,静态储采比从2021 年的 18:1 降至 2024年 14:1,并且常年处于有色金属中较低水平。全球锑 资源分布相对集中,2022 年 CR5 达到 78.3%,其中中国和俄罗斯锑矿储量全球排名居前;其次为玻利维亚锑矿储量共计 31 万吨,占全 球锑矿总储量的 17.2%;塔吉克斯坦和缅甸分别 26 万吨和 14 万吨,占比 14.4 和 7.8%。

锑是中国优势资源,但资源消耗速度快。国内资源主要分布在广西、湖南和甘肃,分别占比 23%、21%和 20%。其中,湖南省锑资源主要集中在娄底、怀化地区;广西壮族自治区南丹县。中国锑矿高强度开发导致资源消耗量大,且多数在产大型矿山 开采年限均超过半个世纪,部分矿山资源短缺被列为危机矿山,根据 USGS 数据,中国锑资源储量全球占比已经从 2010 年 52.8%降至19.4%。目前中国的静态储采比已经降至7:1,并且锑矿品味和开采量成逐年下降趋势。中国已经从十几年前已经不再审批锑矿探矿权。

锑的稀缺程度远超钼,锡,镍以及绝大部分稀土品种,但价格却远低于上述小金属。当前价格钼47.2万每吨,锡21万每吨,镍12.7万每吨,稀土价格每吨从几十万到几百万不等。而锑价格目前上涨后1号锑每吨仅8.75万,远低于其余小金属价格。归根结底是供求关系导致,以前供过于求,并且下游缺乏高增长需求行业。随着光伏装机激增,作为光伏玻璃澄清剂的锑需求跟随快速增长。随着光伏用锑的占比不断提高,锑的供求关系被彻底打破,锑目前已经进入供不应求状态,同时锑作为添加剂,占下游成本极低,价格上涨对下游成本影响小,终端接受度高,锑价格终将价值回归,上涨至二三十万每吨,甚至更高。

光伏用锑需求量:光伏金属实至名归

锑用于阻燃剂、玻璃澄清剂、催化剂、弹药和铅蓄电池栅板等产业领域,在传统领域应用不在此多说,此类文章和研报较多。传统行业需求相对比较稳定,增量主要是来在于光伏需求。因此这里重点对于光伏用锑量进行分析。关于光伏用锑各个研报预测分析差距较大,最大年消耗预测差距高达两万吨,归根结底原因在于基准锚点选取不同。

因为在光伏玻璃的制造过程中,焦锑酸钠一般需要添加混合料质量的 0.2%-0.4%,基本研报都采用0.25作为系数选取作为估算,系数不同会导致估算差距较大。另外双玻渗透率选取也会有较大估算差距,此外光伏装机预测也会导致差距较大。因此,选取一个合适的基准锚点最为重要。以2022年光伏用锑消耗量为基准较为准确。在这里有一个需要注意的地方,就是光伏装机量和光伏组件产量的区别:光伏装机量和光伏组件产量不是等于号,光伏组件产量一般为光伏装机量的1.2倍,即光伏组件产量要超出光伏装机量约20%,这是绝大部分研报忽视的地方,而光伏用锑量是需要用光伏组件产量计算的,而不是光伏装机量。2022年全球光伏装机230GW,其中国内87.4GW,全球光伏用锑消耗量为2.23万吨。据此测算 2022 年 1GW 光伏组件对锑的消耗量是 80.8 吨/GW,对应新增装机量对锑的消耗量是 80.8x1.2=97.0 吨/GW。2022年双玻组件渗透率约40%,2023年双玻组件渗透率约45%,2024年将达到50%以上,2025年达到要求的60%。2023年GW 光伏组件对锑的消耗量是 82. 8吨/GW,对应 1GW 光伏新增装机量对 锑的消耗量是 99.36 吨/GW。2024 年 1GW 光伏组件对锑的消耗量是 84.8 吨/GW,对应 1GW 光伏新增装机量对 锑的消耗量是 101.76 吨/GW。2025年 1GW 光伏组件对锑的消耗量是 86.8 吨/GW,对应 1GW 光伏新增装机量对 锑的消耗量是 104.1 吨/GW。2023年全球光伏装机新增390GW计算,对应对锑的消耗量是390x99.36=3.87万吨。关于2024年的全球光伏装机新增预测,大部分是预测470-480GW,但目前光伏组件价格已经低至0.8元/w,储能装机价格已经降低30%以上,国内贷款利息已经低至3%,大幅降低了光伏装机成本,光伏电站已经暴利,光伏发电成本已经大幅低于火电,已经彻底进入商业化驱动,资本逐利,所以光伏装机新增会大幅超预期,去年就是如此,远超预期。以前的电动车销量也是如此,当进入商业化驱动时候,产销量总是远超预期。虽然电网容量有一定限制,但是今年全球装机增速依旧会大幅超预期。因此今年全球光伏装机新增500GW以上大概率事情。按照500GW测算,今年对应锑的消耗量是500x101.76=5.1万吨。2025全球新增装机按照600GW测算,对应锑消耗量是600x104.1=6.25万吨。基本每年对应增加一万多吨。2022年全球原生锑产量约11万吨,光伏用锑占比将达到40%以上。按照一月份光伏组件排产数据看,今年全球光伏装机新增有可能达到600GW,远超预期,如果达到600GW,今年光伏消耗锑将达到6万吨附近,光伏产量占比将高达50%左右,光伏金属实至名归。

锑今年将进入真正供不应求,复制钴锂之前走势

光伏用锑近两年持续增长,为啥锑价格没有暴涨呢?虽然很多研报都分析去年一两万吨缺口,但是锑价格并没有暴涨,去年供需紧平衡,根本原因在于传统行业的需求部分下滑。因为去年经济不景气,导致传统阻燃剂行业对锑需求下滑了几千吨(主要是房地产用的阻燃剂),还有库存降低消耗对应几千吨,总体对冲掉了光伏需求增加的一万多吨。去年底开始锑价格从8万快速上涨,原因在于进口锑精矿大幅下滑,同时库存降低历史最低点,而光伏需求不断增长。

今年锑将真正进入供不应求状态,原因有以下几个:1、光伏需求继续高增长,今年预计将增加1.2万吨锑需求。2、经济复苏,恢复增长,传统阻燃剂行业将跟随经济恢复增长,预计能逐步恢复到以前需求量,今年增加约四五千吨需求,不再像前两年下滑拖累需求,同时无卤阻燃剂已经替代结束,锑系阻燃剂有其独特优势,很多领域不可替代,目前需求已经为刚需。3、钙钛矿电池进入量产元年,而钙钛矿原材料目前最佳为锑系钙钛矿材料,同时钙钛矿电池对玻璃清晰度要求更高,将进一步提升澄清剂使用量,并且钙钛矿电池成本更低,使用范围更广,会进一步提升光伏装机量。并且美国锑液态金属储能电池也进入量产元年(1GW消耗锑2000吨),也会进一步提升锑需求。4、全球局势不稳,局部战争不断,军事装备需求激增,而锑是武器装备重要原材料,今年将增加两千吨需求。5、环保要求严格和老矿锑矿品味逐年下降,导致老矿产量逐步下滑。以湖南黄金为例,2020年自产锑2.1万吨,但到2021年自产锑已经下滑到1.72万吨,2022年为1.78万吨。别的老矿也普遍存在此种情况,俄罗斯极地黄金锑精矿品味已经从三年前20%下滑至14%。6、华钰矿业塔金项目进度远不及预期,原本2023年增加5000吨锑当量锑精矿,今年再增加5000吨,但因为提取工艺问题,目前锑精矿仍未有实质性产出,预计今年最多增加五千吨锑当量锑精矿,远低于之前预计的一万吨,减少至少五千吨锑增量,进一步加剧锑供不应求状况。

因此预计今年新增锑需求约1.6万吨以上,而新增产能仅仅为华钰矿业的塔金约5000吨金属量,再考虑全球老矿产量不及预期,今年整体缺口会较去年增加1.5万吨以上。若今年全球新增光伏装机达到600GW,今年缺口将增加至接近三万吨,达20%以上。明年缺口增加会进一步扩大,随后几年只会越来越大。虽然后面有俄罗斯极地黄金锑精矿出货的可能存在,但是进度远不及之前预期,招标一年了依旧还在招标中,并且矿石品味远不是之前预期的20%,仅是14%,全部出货的话也是增加一万吨金属量,并且即使出货最早也得下半年,运到国内再生产出来也平均到明年去了。并且俄罗斯产能计算已经包含了极地黄金每年五六千吨的产能,并不能改变供不应求状态。并且因为俄乌战争,国内企业因为锑出口欧美日,担心制裁,而影响参与积极性,俄罗斯因为俄乌战争消耗,也减少了锑出口量。最终今年能不能出货,出货多少还是一个问号。而且锑已经被欧美列入战略物资,因为锑90%被中俄垄断,美国一直要进行收储,后面存在收储可能,如果收储,会进一步刺激锑价格上涨。并且在市场一致看涨情况下,厂家和贸易商会惜售囤货,热钱也会参与囤货炒作,此类情况在之前钴锂大涨价时候已经有过,目前锑库存已经是历史最低,因此囤积个几千吨甚至一万吨都是很正常事情。目前锑价,囤积一万吨才不到九亿,对比以前的钴锂就是毛毛雨,如果考虑这块,缺口会进一步扩大。而锑作为添加剂,占终端需求成本极低,即使价格翻倍,对下游终端成本增加也仅仅是5%以内,下游接受度高。

总之进入锑已经进入长期供不应求的拐点,复制钴锂和之前稀土行情已经是大概率的事。对应股票也将迎来一波大的行情。而整个a股市场来说,目前能批量生产锑的就四家,湖南黄金,华钰矿业,华锡有色和兴业银锡。其中兴业银锡年产量仅一千多吨,影响忽略不计,不再考虑之内,因此实际就剩下前面三家。标的稀少,一旦资金涌入很容易暴涨。因为目前紧缺的为锑精矿,因此自产锑是重中之重,自产锑成本两万多点,而加工锑每吨仅能赚个几千块钱加工费,因此主要是看自产锑产量。

湖南黄金:金/锑龙头企业,保有资源量金144.9 吨、锑 30.43 万吨、钨 9.97 万吨。截止 2022 年末,公司拥有和控制矿业权 36 个,其中探矿权 24 个、采矿 权 12 个,保有资源储量矿石量 6,874 万吨,金属量:金 144.9 吨,锑 30.43 万 吨,钨 9.97 万吨。 2022 年自产金 4.6 吨,自产锑 1.86 万吨。业务覆盖黄金、锑品和钨品三大板块, 公司拥有规模化的生产线:100 吨/年黄金生产线、2.5 万吨/年精锑冶炼生产线、4 万 吨/年多品种锑产品生产线、3000 吨/年仲钨酸铵生产线。2022 年,公司共生产黄金48.06 吨,同比增加 1.1%,其中自产 4.6 吨,同比下降 10.7%;生产锑品 3.07 万吨, 同比下降 21.9%,其中自产 1.86 万吨,同比增加 5.9%;生产钨品 2,033 标吨,同 比增加 20.8%,自产钨精矿 1604 标吨,同比下降 12.4%。

黄金贡献主要营收,锑毛利占比达到 48.4%。黄金价格高位以及锑价上涨继续 带动公司营收规模继续上行,2022 年公司实现营收 210.41 亿元,实现归母净利润 4.37 亿元。黄金:黄金产品营收占比 88.7%,毛利占比 46.5%;锑:锑产品营收占 比 9.6%,毛利占比 48.5%,毛利率 38.6%。

湖南黄金目前自产锑1.8万吨左右,另有两万吨外购锑精矿加工能力,2022年总共生产锑产能3.07万吨。目前股价10.66,总市值128亿,实际流通市值82亿。技术面上方压力较大。

华钰矿业:专注于色金属矿产采选的跨国公司,锑资源量 42.6 万吨,其中权益资源量29.3万吨。公司主要从事有色金 属勘探、采矿、选矿及贸易业务,主营产品包括铅、锌、铜、锑、银、黄金等,公司 国内可控制有色金属铅资源量 86 万金属吨、锌资源量 143 万金属吨、锑资源量 16万金属吨、银 2,375 金属吨、铜资源量 14,598 金属吨;海外拥有黄金资源量 118.5 吨、锑 26.5 万吨。 目前公司 9 个矿山,其中三个在产:国内扎西康矿山和拉屋矿山,海外塔铝金 业康桥奇矿山。未来三年,公司工作重点在存量资源项目开发上,把资源优势转化成 经济优势。存量项目包括:塔铝金业、埃塞提格雷、柯月矿区项目、查个勒以及亚太 金矿项目。其中,塔铝金业项目于 2022 年 4 月竣工试生产,2022 年 7 月正式投 产,目前处于产能爬坡阶段。项目达产后年处理矿石量为 150 万吨,年产锑 1.6 万 金属吨、金锭 2.2 金属吨。其中塔金公司拥有50%股权,权益产能0.8万吨,加上国内0.5万吨产能,完全达产合计自产锑产能1.3万吨。然而锑精矿进度远不及预期,截止目前,塔金锑精矿仍未有实质性产出,远低于预期,今年塔金预计出货量至多5000吨金属量锑精矿,公司今年自产锑合计权益产能0.75万吨。明年塔金能达到1万吨当量锑精矿,后年满产达到1.6万吨当量锑精矿。满产后公司权益产能1.3万吨锑金属当量锑精矿。虽然塔金项目进度远不及预期,但是投产延后会刺激锑供不应求进一步加剧,进而刺激锑价格大幅上涨,公司目前国内有五千吨锑当量的锑精矿产量,能大幅提升业绩,而塔金后面逐步投产,公司业绩会进一步大幅增长。目前股价9.96,总市值78.4亿,实际流通市值57亿。

华锡有色:广西唯一有色金属上市公司。2021 年 7 月,南化股份向华锡 集团以发行 A 股普通股 3.57 亿股的方式购买其持有的华锡矿业 100%股权,2023 年 2 月 1 日,公司已经完成标的资产过户,南化股份主营业务变更,转型成为有色 金属资源型企业,华锡矿业为主要资产。2023 年 6 月更名为华锡有色。保有资源储量锡、锌、锑分别 24.7、309.1、21.6 万吨。公司目前核心自产为铜 坑矿、高峰矿两座地下矿山,分别对应车河和巴里选厂,产出产成品锡精矿、锌精矿、铅精矿等,尾矿排入公司下车河尾矿库,两大采矿权合计拥有资源储量锡、锌、锑储量共计分别达到 24.7、309.1 和 21.6 万吨,权益储量 19.1、282.2、15.1 万吨。其中,高峰矿是公司下属盈利能力最强的子公司,拥有世界罕见的两个特富锡多金属矿体,公司持有 58.75%股权。

募投资金开发广西南丹县铜坑矿区锡锌矿矿产资源项目,延长铜坑矿开采服务年限。项目分为巴力—长坡锌矿(铜坑锌多金属矿一期,设计生产规模 66 万吨/年) 和黑水沟—大树脚锌矿(铜坑锌多金属矿二期,设计生产规模 99 万吨/年)两项工程, 项目完全达产后将增加锌精矿产能 5 万吨,铜精矿 1500 吨。为解决同业竞争,三大托管公司仍有注入可能。因盈利能力较弱或存在不确定性等原因,佛子公司、五吉公司、来宾冶炼厂等企业未纳入本次重组范围。五吉公司主要从事粗铅、锑锭生产,业务涵盖采选及冶炼,主要产品为锑锭、锌精矿等,具有五圩箭猪坡矿区锑锌铅银矿采矿权,生产规模为 9 万吨/年;佛子公司主要从事锌、铅、 铜、银精矿采选销售业务;来宾冶炼主要从事锡锭、锌锭的冶炼业务,其中锡锭产能达到 2 万吨/年。

巴里选矿厂完工提高公司选矿回收率。巴里选矿厂改造项目现已完工,根据公司公告,项目达产达标后,将具备年产锡精矿金属3276吨,铅锑精矿金属18414吨,锌精矿金属32400吨,磁硫精矿49500吨,混合硫砷精矿90300吨的能力。在经济效益方面,锡、铅锑、锌回收率将提高3%~5%,节约能耗21.3%,节约成本17.02%。因回收率提高每年新增利润约6000万元,因规模扩大每年新增利润约2亿元。巴里选矿厂改造完成,目前自产锑提升到每年0.96万吨。另外公司大股东旗下有两万多吨自产锑产能,后面存在资产整合注入预期,一旦注入,公司自产锑产能将达到3万吨每年,将成为自产锑最大的上市公司,其中托管的五吉公司拥有五千吨自产锑产能。另外锡目前价格处于低位,受益于消费电子复苏以及光伏焊带需求高增长,以及缅甸佤邦对锡矿的整治限产,锡价格后面上涨预期明确。锡金属可用于光伏焊带,新能源汽车渗透率的不断提升也将带动汽车电子焊料的需求,预计2025年供需缺口扩至2.82万吨,新能源相关需求占比将从10.84%增至26.06%。公司后面业绩弹性较大。

总结:业绩弹性方面,目前产能下,湖南黄金>华锡有色>华钰矿业。假设锑价格上涨至16万以上,按照目前产能,给与15-20估值,那么三个票都具备接近三倍空间。如果锑价上涨至20万每吨以上,那么都具备四倍以上空间。湖南黄金业绩弹性最大,但盘子大,技术面压力大些。华钰矿业坐拥全球未来三年唯一新增锑产能,华锡有色虽然产能不如另外两家,但流通市值小,压力小,另外大股东旗下资产存在注入预期,一旦注入将成为锑产量最大的上市公司,潜力巨大。锑供不应求拐点已经真正来临,后面复制之前钴锂走势大概率。锑价格今天创12年新高,意义非凡,而欧洲价格已经涨至九万多每吨,今天欧洲再次涨价150美元。随着供不应求进一步扩大,国内锑价突破九万每吨近在眼前,锑长期供不应求拐点已经真正来临!锑票将迎来暴涨行情!

几年前的钴锂供不应求大涨价带来的几十倍到一百多倍涨幅行情,以及光伏用高纯度石英砂供不应求大涨价带来的石英股份三十倍上涨行情,光伏用三氯氢硅供不应求涨价时带来的三孚股份十倍以上行情,硅料供不应求带来的硅料票和有机硅票几十倍涨幅行情等等都历历在目!涨价永远是最好的题材,因为涨价带来的是业绩暴增。为何新能源用材会出大牛股,别的涨价很少呢?原因在于涨价要出牛股必须满足两个条件:1、长期供不应求预期导致的持续涨价。2、下游需求高增长带来的产品供不应求导致的涨价,扩产速度远跟不上需求增长速度。所以只有新能源用材满足上述两条,远不是普通化工产品涨价能比拟的。锑是战略资源,扩产极难,未来三年全球增量稀少,而光伏带来需求激增,传统行业需求跟随经济恢复增长,无卤阻燃剂已经替代完毕,锑系阻燃剂有自身不可替代的优点,剩下皆为刚需。同时锑在液态金属储能电池和钙钛矿领域需求不断扩大,锑未来缺口将不断扩大。15年下半年最低点发掘了锂,最多的半年涨十倍,持续推荐数年。后又低点发掘了钴,华友钴业和寒锐钴业亦皆有五倍以上涨幅。光伏发掘了石英砂的石英股份,三氯氢硅的三孚股份,皆有十倍以上涨幅。而锑是新能源领域最后的低位暴增品种,光伏金属属性实至名归,真正的供不应求已经到来。淡季持续大涨价创12年新高,后面旺季到来价格将加速上涨,复制之前钴锂,石英砂等走势。锑作为添加剂,下游成本占比极低,即使上涨至于二三十万一吨,终端需求成本提升也在10%以内,下游可接受度高。目前光伏票大涨,而锑是光伏用材里面逻辑性最确定最好的。碳酸锂票也大涨,逻辑是碳酸锂价格最差时候过去了,但真正要出清过剩产能,再次供不应求涨价最早也是明年的事,逻辑也远不及锑。真正供不应求的新能源用材目前只有锑,锑供不应求价格上涨逻辑明确,相关标的业绩弹性巨大,脱胎换骨近在眼前,重大机会!综合对比,首选华锡有色,盘子小,未来的锑王,潜力巨大。