华测导航是本人重点关注的次新股,发现有很多投资人对这个公司发生了很严重的分歧,其实有分歧是好事情,才有预期差,才会给看得明白的人肉吃。

首先,我们要知道华测是做什么的?

公司专业从事高精度卫星导航定位相关软硬件技术产品的研发、生产和销售,并为行业客户提供数据应用及系统解决方案,公司主要产品包括高精度 GNSS 接收机、GIS 数据采集器、海洋测 绘产品、三维激光产品、无人机遥感产品等数据采集设备及位移监测系统、农机 自动导航系统、北斗地基增强系统等数据应用及解决方案。招股书上说的很官方,说白了就是做高精度卫星导航,卖设备和应用,行业门槛很高,不是有钱就能进入的,在国外,这个技术就不算特别高精尖了。

前提:之前国家一直都是用gps导航系统,因为某一次试射导弹中,米国关闭了gps,导致中国导弹失明,国家蒙受了奇耻大辱下,决定开发自己的导航系统,北斗导航系统。华测就是伴随北斗导航系统共生的。

行业:根据《国家卫星导航产业中长期发展规划》,2020 年中国卫星导航定位产业产值将达到 4,000 亿元,年复合增长率达 到 19.95%。随着技术水平的不断提升,高精度卫星导航应用领域将不断扩大, 用户群体也将从目前的国防及行业用户拓展至大众群体,如车道级导航应用等, 推动着高精度应用市场规模的快速壮大。据预测,到 2020 年中国卫星导航定位 高精度应用市场规模将达到 215.30 亿元,年复合增长率达到 24.90%。这个行业的门槛无疑是比较高的,属于朝阳行业,行业整体产业处于20%以上的高增速阶段,这些都是有一致性预期的(不然不会这个行业大多都是百倍pe的公司),不多阐述。

其实在这个行业中,华测、中海达、南方测绘三足鼎立,各有侧重点,先看竞争对手:

中海达:主营业务RTK系列产品。16年公司自主研发的高精度卫星导航板卡已成功批量应用于公司的RTK产品中,成本仅为国外同类型产品的三分之一,公司产品非常丰富,16年在多项业务领域都有涉及,三维激光扫描设备、,海洋设备第二代国产多波束测深仪、iBoat系列无人测量船、iTrack 超短基线水下定位系统等产品陆续定型并推向市场,无人机、智慧城市、无人农机具等都有对应产品和应用,一句话涉及面非常广。技术同时也非常过硬,16年研发费用1.1亿。扣非后净利润1800万。这样的研发投入,焉能没有好产品问世。只能说现在RTK系列产品原有市场基数不大,竞争激烈,客户很分散(前五大客户销售占比6.98%),现在陆续替代国外的产品,时间周期较长。按照16年静态市盈率算,307倍。后续的展望就不做太多的描述,总而言之,行业好,没什么利润,贵。

南方测绘:未上市,只能通过公开渠道了解其基本面。公司侧重于地理测绘信息产业的发展。规模挺大的,全国30家省级分公司,100多家地市级分公司,主要产品市场占有率60%以上,利润不详。不过从布点看得出来侧重方向。

再来看看华测导航:高精度 GNSS 接收机、GIS 数据采集器这两款数据采集设备是主营业务,其他例如三维激光产品等占比都比较小,业务结构:数据采集设备占比74%,数据运用及解决方案占比26%。我要讲的重点来了:既然大家产品差不多,服务的板块大家也都能够做,按道理毛利率和净利率都差不多啊,为什么华测导航16年有1.02亿利润。比中海达的利润高出这么多?先讲个前提,华测13年之前业绩平平甚至亏损,第一是研发成本占比过大造成的,第二是自己也没找准未来的发展方向。国家帮公司指明了方向,13年发布的《国家卫星导航产业中长期发展规划》、《2013 年农业机械购置补贴实施指导意见》两个重磅文件让华测找到了收入来源。13年公司进入精准农业领域,14年业绩开始爆发,爆发的原因就在这里。精准农业:农业机械的自动导航。农机自动导航系统主要包括卫星定位模块、电子控制单元、机械控制模块,是基 于卫星导航定位系统提供的精确位置信息,利用机械控制模块对农业机械进行精 确控制,以保证农机按预定路线精确作业。说白了就是给大型机械(主要是拖拉机)加装无人驾驶。这块市场大不大呢?招股说明书给你的数据:

中国卫星导航农业机械应用尚处于起步阶段,未来市场空间巨大,有望成为 高精度卫星导航应用最大的细分领域之一。根据上海产业技术研究院的统计数 据,2014 年,中国市场农机自动驾驶系统销量为 2,150 套,而大中型拖拉机产 量约为 60 万台。假设所有产品均安装在新的大中型农机上,农机自动驾驶系统的渗透率仅为 0.36%,考虑到实际可装自动驾驶系统的拖拉机动约占大中型拖拉 机产量中的 1/3,农机自动驾驶系统在高端农机上的渗透率仅为 1%。参照国际市 场,美国自动驾驶系统在高端农机市场的渗透率超过 40%,欧洲由于国家普遍地 形复杂,农田面积小,不太适合大型拖拉机耕种的,但仍然达到了 8%的渗透率。 按 20%的渗透率、每年 60 万大中型农机产量中 1/3 可装自动驾驶系统,每台价 格 10 万元进行估算,每年的市场规模将达到 40 亿元人民币。而考虑到现有 500 余万的大中型拖拉机保有量及自动驾驶系统的更新换代,未来市场空间超过 1,000 亿元。 受国家政策及产品国产化的推动,未来几年农机自动驾驶系统仍将迎来爆发 式的增长。据预测,2020 年,中国农机自动驾驶系统市场规模将达到 29.12 亿 元,年均复合增长率达到 47.65%。天宝、拓普康、 Hemisphere、华测导航、盛恒天宝等企业在市场中占据较大的份额。随着产品国 产化进程的迅速推进,国内企业将在未来几年占据更多的市场份额。看好华测导航未来抢占国外企业的市场份额。

我们算笔账,改造一台拖拉机的费用大概为10万元,gnss接收机的售价为1万多(其他的组件成本也不高)。从农机软件收入增速可以推算,这一块的占华测主营的收入非常大的。农机补贴分国家和地方两块,如果从1%渗透率提高到20%,华测未来的成长性太美,不敢想象。

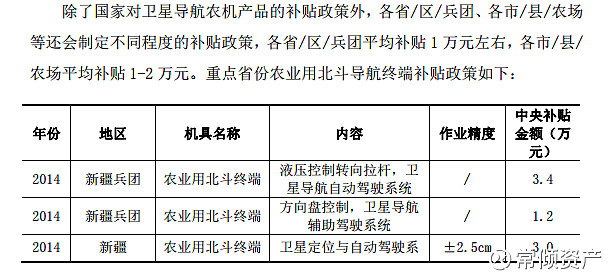

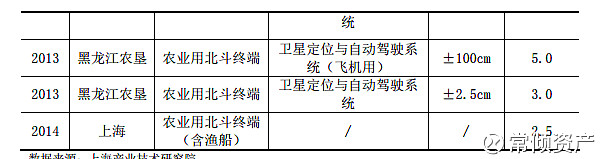

国家补贴政策:

地方补贴按照各地政策执行。

可以解释:为什么华测导航利润高于同行,反应迅速,找到了风口,相比中海达就慢多了,16年才进入这个邻域。华测16年1.02亿利润里面,其中6866多万为主营业务利润,非流动资产处置损益1522万,2542万为财政补贴。2015 年和 2016 年公司主营业务收入增长率分别为 22.63%及 33.14%,归属 于发行人股东扣除非经常性损益后的净利润增长率分别达 29.43%和 60.78%,公司的成长性还是非常不错的,16年研发费用4700多万,占整个营收的10%,保证了研发投入。倒不是特别担心农业补助取消,惠农政策一直是一号文件,新疆是华测的大客户来源区,想想政治环境,就知道了,按照扣非后测算,现在100倍pe。

结论:华测导航相比同类型公司,相对估值并不贵。行业门槛高,想象空间非常大,17年在军工、无人驾驶等很多板块都有爆发可能。在现在的弱势行情中,估值中枢整体下移概率非常大,综合判断,还是贵了一点。$华测导航(SZ300627)$ $中海达(SZ300177)$ $合众思壮(SZ002383)$ @驭风资产 @伊卡路斯的羽翼 @道远君 @今日话题