福寿园本周末公布年度业绩,还不是正式年报。这周市场总体比较低迷,福寿园也十分低迷。其中,一定有一些资金有避开年报雷的考量。早早出去,避免年报暴雷跑不了。而年度业绩出来,增长个位数。

首先我想对这个业绩定一个基调,我个人认为偏中性。并不似市场想象般差,也没有如愿获得两位数增长。

下面,我就年度业绩报表做一些思考,这些思考不局限于数据分析,有时候定性的思考比数据还重要。我们开始吧:

1、首先说营收。年度业绩公布的数据,营收是略微增长的。从18.5亿增长到18.9亿,增长2.3%,看起来还行对吧。实际上不然,因为2020年是合并了哈尔滨新项目的,而该新项目2020年贡献了3千万营收,扣减它之后,营收基本打平。从这个角度,我们还是能够看到2020年疫情对公司首先是从营收上感受到了压力。营收是一切的根基,没有营收的增长其他增长从何谈起。所以营收这个指标,可以说2020年是不好的。当然有客观因素,这点我们也理解。

顺便提一下利润,归属上市公司股东利润成长7.2%,但是每股盈利却只增长5.8%,不一致的原因还是因为行权导致股权数增加。以后不会了。这点,我们和公司管理层沟通过几次,要求不能再发购股权。公司也说不会再发了,以后股权激励就从二级市场买,然后做激励。这点,我们拭目以待,如果再推购股权,我们将很失望。大概率,公司不会挑战二级市场的底线。因为我们已经多次,多个场合,多个渠道跟管理层提过这个问题,他们应当理解市场的想法了。

2、然后,我想说一下影响营收的一个隐藏因素:殡仪。看起来殡仪似乎也还行,去年2.56亿收入,今年也有2.52亿收入,还可以的样子?而疫情之下,聚集受限。而殡仪就是一个十分需要聚集的业务,又怎么会可以呢。为什么营收看起来没有倒退?

答案是:本该增长30%的业务,维持原状已经说明够惨的了。要知道,2019年殡仪营收可是从1.97亿增长30%到2.56亿的。2020年打平就已经是困难重重的体现了。希望2021年重拾增长,至少要在2020年基础上增长30%才算及格。

2020年老的殡仪项目殡仪服务的人数其实是下降的。从4万1降到3万7,并且老殡仪项目客单价居然从6200块,降到6000块。要知道在过去,老项目的殡仪客单价都是持续上升的。唯一的解释:疫情让客户简化了仪式。其他我就不用再多说了,相信大家都理解。

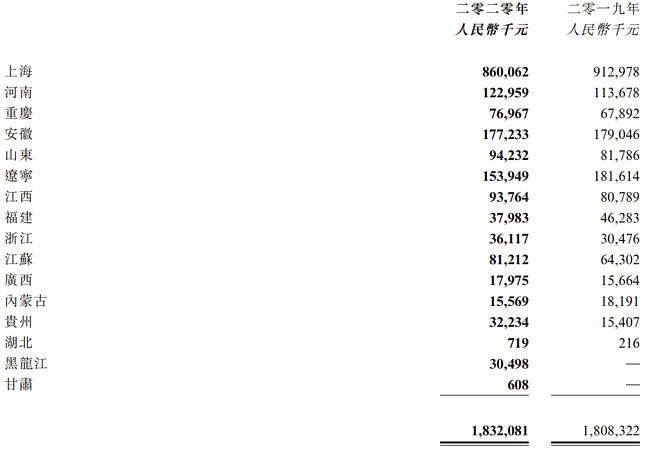

3、我们再看看地区数据:

第一个就是上海。营收是倒退的。而所有地区总的营收基本打平,利润略有增长。应该说看到上海倒退是值得欣慰的。任何一个其他地区倒退我们或许都可以担心业务遇到困难,唯独上海倒退我们知道绝对不是卖不掉,而是刻意为之;不算坏事。(或许安徽也可以有类似地位,大蜀山的质地不比上海差多少)

第二个比较刺眼的数据是辽宁。辽宁的数据是明显倒退了。这个数据目前有2个怀疑需要2021年验证:

怀疑a、东北的疫情确实反复较多,较为严重。我们怀疑疫情影响大于其他地区,导致辽宁的核心项目观陵山等受到疫情影响,销售倒退。

怀疑b、第二个怀疑就是认为运营确实遇到困难。

我倾向于第一个。我们继续看2021年数据,我认为观陵山还是值得期待的。

第三个我注意到的地区数据是内蒙。坦白说我对这个数据不满。内蒙是花了1.2亿收购安佑陵园,只获得1500万营收,显然难以让我们满意。目前为止这个项目丝毫没有体现出省府应有的动力。

第4个数据是浙江,江苏的数据。都是令人欣慰的,浙江和江苏的价值我们很重视。发达省份消费能力强,我们希望公司多多在这些省份拓展项目。

公司下一个营收破亿的省份到底是山东、还是江西、甚至黑龙江呢,我们拭目以待吧。

4、继续看合约负债和生前契约。

合约负债是提前收的“物业费”,是最好的负债。生前契约是卖给活着的人,承诺去世后提供某些服务。“物业费”持续增长,这个以后会继续增长。因为管理的客户越来越多了。老客户继续交钱,新客户也会加入进来交钱。这点向好是没有任何悬念的。

生前契约没有再体现高增长,也和疫情相关。期待后面生前契约继续成长。目前生前契约还非常弱小,属于推广阶段,也没有对业务呈现任何正面帮助,但是公司着眼长远推出生前契约是非常值得肯定的。唯有期望继续努力,让生前契约逐步推广。

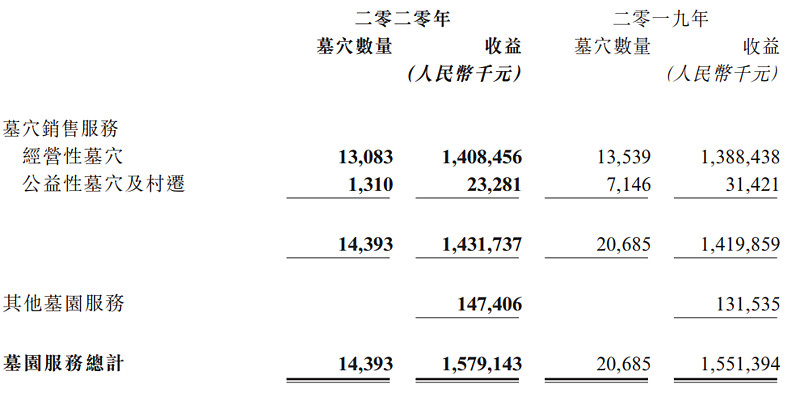

5、我想再说一下墓穴的具体数据,看下表

2020年销售经营性墓穴13083个,获得收入14.08亿,而2019年销售的经营性墓穴比2020年要多,13539个,营收是13.88亿。2020年单个经营性墓穴的销售价格10.76万元,2019年单个经营性墓穴的销售价格为10.25万,平均下来,单个墓穴涨价5%;再考虑到上海的营收是下降的,我们即使不看其他的数据也知道单价继续提升。提价能力是非常重要的,也体现了土地的时间价值。未来继续提价几乎没有悬念,墓园土地的涨价幅度,一定会超过普通房产。

另一个数据,也证明了我们对上述涨价能力的推断。在同一个墓园的售价比较时,单个墓穴涨价了9.7%;这是公司披露的数据。我们如果继续考虑公司的产品趋势:即单个墓穴面积不断缩小。可以看到,单位面积的土地,继续以两位数的速度提价,未来这个趋势还会继续。这点不以消费者意愿为转移。就像一线城市的房产,不管市民是否愿意,涨价的动力就在那里。

6、第六点我提几个小数据,给大家建立一个印象,不是很要命。首先是末期股息,从4.21分,增长到5.53分,末期股息增长30%,算是公司给出的一点小小的诚意。而上半年业绩倒退,股息相应倒退,下半年业绩增长公司就及时补回了少派的股息,2020年股息比2019年每股增加7.3%,也体现股息伴随业绩增长的惯例。

其次是经营现金流从7.9亿,增长到9亿,现金流一如既往的好,完全不需要担心公司的现金流含金量。

7、最后,我再提一些非报表的事情作为结尾。

2020年,对于福寿园来说经营是困难的。一方面殡仪的需求被大大压缩,第二方面不少客户的墓穴需求也会有所延迟。甚至疫情影响了一些客户的经济状况,也会间接影响客户在墓穴的消费能力。2020年确实是一个特殊年份,公司维持个位数增长算是中规中矩,我也不偏袒公司。

应该说,市场现在对公司有些方面是不满的。一方面公司之前还说能够勉强增长两位数,结果只有个位数,这是个小瑕疵。但是我觉得这不是要点。要点还是在于市场期待更多落地项目,但是2020年只落地了一个大项目,市场是不满足的。眼看着疫情这么好的机会,为什么账上的钱还是这么难花出去。让市场对扩张的难度又有了新的认识:真的太难了。不能扩张自然估值就要打折扣,这是正常的逻辑,因此最近这一年估值很难提上去。

还有一个之前反复提到的大连项目,遗憾的是迟迟没有下文。而且,大概率的下文不会精彩了。可能要从一个波澜壮阔的长篇,变成一个短篇。可能在大连;大的资产包已经拿不下,当然政府还是会给项目,只是项目的体量大大缩小。

报表以外,其实还有不少项目在谈。客观的说2021年一定还会有项目落地,这点可以期待一下。再次客观的说,我们也认识到项目拓展确实不易。好项目业主其实不愿意卖,大家都心知肚明大城市的合法墓园未来有多珍贵,都惜售。另外很多不太正规的项目,公司又担心各种法规风险,债务不清楚的风险(江西前车之鉴)。因此,扩张的难度市场正在重新审视。扩张难,是坏事也未必全是坏事。福寿园难,别人也难,也算护城河的一种。想要在这个行业持续扩张,还真就要一步一个脚印,没有捷径。期待公司未来继续努力。毕竟,这个行业未来的需求就在那里,而同行实在不怎么样,如果福寿园不能做大做强实在太可惜。

2021年,公司给的指引是增长20%以上,我认为是可以实现的。加上,2021年还会有项目落地,我相信价格不会局限于目前的情况