福寿园2019年度业绩点评

BY大只若鱼

本来福寿园说周五晚上发年度业绩(不是年报,所以有些数据还不够细致)。周五也一直在等。后来一直没发。

周六也郁闷。所以有群友就去问了一下董秘。说周五晚上核数核完已经很晚很晚了,所以来不及发。为何周六没发也就没有深究。董秘说周日6-8点发,这次准时了。

先定个总基调:福寿园2019年还不错,在全球目前被疫情折腾得腥风血雨之际,我认为福寿园是一个安全的港湾。虽然从疫情发生到现在也跌了几个点,但是防御能力之强有目共睹。在未来一段时间,福寿园仍然是良好的防御标的,并且有望获得相对收益。

下面谈一下具体业绩情况,先看我做的表格。

收入增速12.5%,营业利润增长20.4%,净利润增长18.5%,每股收益增长16.7%,这个业绩还是不错的。全年每股派息8.42分,去年每股派息7.44分,增长13.2%,股息稳健增长。

每股收益0.259RMB。对应当下6.39港币,静态市盈率22倍。考虑到福寿园未来长长的坡,厚厚的雪,该估值合理低估。预计未来十年都能持续增长。

从历史估值看,目前处于比较低估的位置,历史估值可以作为一个参考:

继续聊业绩。

分版块看:

墓园营收增长8.7%,而殡仪增长30.5%,可见殡仪增长非常快。这是公司之前说的殡仪战略。殡仪是流量入口,以后可以向墓园导流。同时,公司因为可以在殡仪提供差异化服务,因此大力发展殡仪是非常正确的战略,这块发展比较顺利,未来应该好保持高速增长。当前殡仪盈利能力还不强,以后盈利空间有待提高。

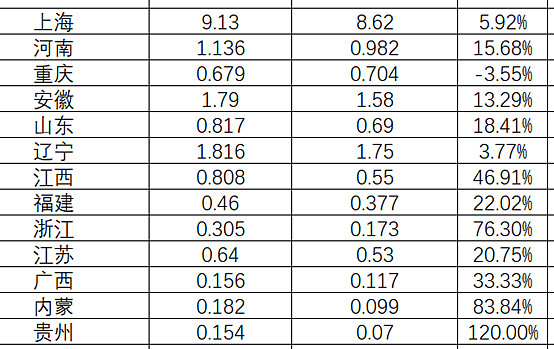

再从地区去看:

地区数据我要说下面几点:

1、注意到上海的增速其实慢于业绩总体增速,意思就是说上海地区的收入占比其实一直在缩小。这是好事,公司逐渐降低上海的比例,说明拓展有成效。但是还不够快。

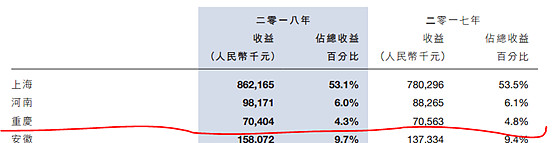

2、重庆的数据比较引起我的注意,它是唯一负增长的区域。公司在18年初还新开了西郊福寿园,19年营收比18年还略有下降。之前公司公司说18年有一些西郊福寿园的潜在客户释放出来,所以18年营收还可以,导致19年相对18年没有增速。可是,可是,我去看17年,营收和18年差不多,如下图:

意思就是说,19年了重庆还是和17年差不多的。考虑到18年初新增了西郊福寿园,我只能这样理解:重庆其他项目经营每况愈下。这是地区方面一个不好的地方。还需要持续观察重庆的情况,我希望西郊福寿园能起来。因为它是福寿园和重庆市政府合作的陵园,是一个非常重要的标本。

3、其他地区都不错,都在持续增长。河南和山东在基数不小的前提下,增速仍然很不错。辽宁基数不低了,今年增速乏善可陈,我不够满意。一些新地区,比如贵州,浙江、内蒙都是暴增,基数小,需要持续观察。

地区间的我就说这么多。

下面我谈一下客单价问题。毕竟是希望量价齐升。

总体看,还是维持了量价齐升的逻辑。虽然可比较墓园单价增长只有3.2%,但是真实增速肯定快过这个数,因为上海占比越来越小,引入了许多小城市的墓园,单价还能增长是很不错的。同时,由于公司在实行节地产品,因此以个去计算单价,是在单个面积减小的前提下;我相信真实“价”的情况比数据体现出来会好一些。

新墓穴单价下降价格没关系,不影响判断。刚收购的项目公司需要时间去改造美化。

殡仪看到可比较的殡仪,也就是老殡仪设施单价9.7%的增长。是不错的。

所以在价格方面,公司还是具备持续提价能力。具备提价能力的企业,并不很多。

--------------------------------------------------------------------------------------

其实,说了这么多业绩层面的东西。所谓业绩,都是过去式了,投资更关心未来。相比于业绩,我更加关心扩张情况。

坦白说,对于19年迟迟不见扩张公告,我内心是有些不满的,也在担心公司在扩张上遇到了困难。看完19年度业绩,我的担忧少了一些。因为相比于迟迟不见扩张公告,真实的扩张情况并非毫无进展。

a、19年,公司花了1.19亿收购了重庆白塔园剩余的40%股权,实现了100%控股。之前是14年花了1.1亿收购了60%股权。过了几年了,股权还是涨价了。

b、公司在安徽宣城和政府合作建了墓园,已经开业了。其实这个墓园之前已经公布过,只不过建设中。最新的消息是2020年2月份已开业。又多了一个在运营的墓园。

c、公司在临泉县正在谈一个墓园,已经接近签约了。

d、在山东齐河县,已经和政府谈好建设一个墓园,目前项目应落地。后面估计就是办手续,付款,建设等等工作的开展。

e、还在济南市,帮助政府有偿管理一个公益性公墓。这个业务不赚钱,主要是建立口碑为主。

f、在江苏南京,帮助政府管理3个公益性的骨灰堂,也是不赚钱的,但是在南京开展了第一项业务,意义不小。

g、在赣州和政府协商好建立一个墓园,公司说项目已经谈好落地,接下来和前面一样各种工作陆续展开即可。

h、在甘肃兰州市正在谈收购一个墓园95%的股权,马上要签约。

i、2019年,收购了殡葬设计公司天泉佳境剩下的49%股权,实现100%控股,以后公司设计能力业界一流了。

J、殡仪方面,在郑州和同行合作在一个殡仪馆开展业务。安徽临泉的殡仪馆正在建设当中,同时在安徽长丰县2个殡仪馆开展殡仪服务。

K、在山东枣庄,获得1个殡仪馆30年经营权。

从上面的动作看,虽然没有很大的单个收并购,但是总体公司19年还是做了不少事情。相比于公告方面的沉默,实际情况比预想的好一些。

经过反复思考,研究。觉得未来影响福寿园的主要就是4个字:政策+扩展。

我个人总结为:外势看政策,内势看扩张。得其一十年五倍以上,二者兼得十年十倍轻松。

总体来看,我对福寿园的看法没有什么变化。