$东方电缆(SH603606)$ Q3业绩点评:

东方电缆发布Q3业绩后第二天股价将近跌停,显然投资者对这个业绩并不是很满意。Q3营收23.87亿,同比增长70.48%;Q1-Q3营收57.73亿元,同比增长63.91%。Q3归母净利3.25亿,同比增长30.75% ;Q1-Q3归母净利9.61亿元,同比增长56.76%。营收增长还是非常让人满意的,只是净利润增幅反映了公司盈利指标进一步下降,Q3毛利率25.27%,同比下降了7.51个百分点,环比下降了4.42个百分点。说明成本端受原材料价格上涨、海运价格上涨影响比较大。

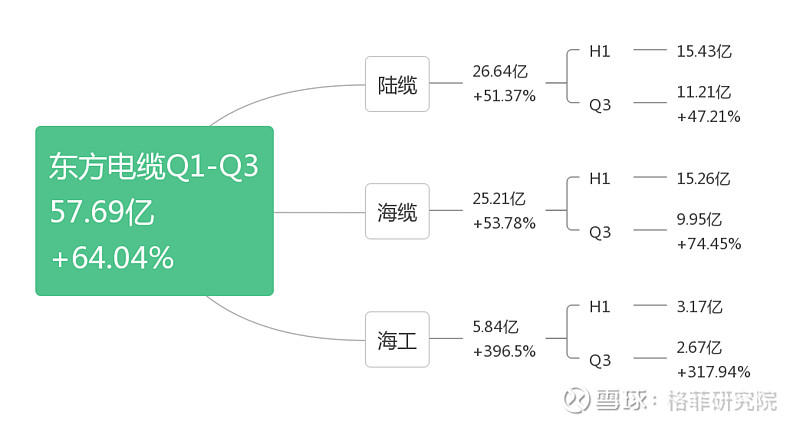

进一步拆分(图):

今年公司三个业务发展都非常好,陆缆增速仅次于海缆增速,海工也是超预期的发展。

今年上半年投资者交流会时,公司表述的21年需要履行的合同额共计75-80亿,其中海缆40-45亿,陆缆35亿左右,海工4-5亿,上述折合成营收额大概70亿,也就是说,公司前三季度的业绩已经是超预期了。若假设总体出货目标不变,Q4还需要出货14亿元的海缆和4亿元的陆缆,虽然原则上海工的订单已经交付完毕,Q4个人预计仍会有很大一部分海工业务。保守估计,公司今年扣税后净利至少能到14亿,对应16倍PE。

为什么会给海缆龙头如此低的估值。主要还是大家对明年海风装机量的一个悲观预期。明年海风到底会不会出现断崖式的下跌,我也不确定,但是减少应该是大概率事件。今年海风预计装7-8GW,但有可能受施工船等限制达不到目标,有一部分项目会移到明年,除此之外,对于海缆厂商,由于确定营收是分级确认的,所以就算今年装的项目也会有一部分营收放在明年确认,这部分东方电缆应该有19个亿。加上新增海缆订单明年假设25亿营收,陆缆假设20%的增速37亿营收,海工3亿营收,按照保守些的毛利率来计算东方电缆明年能实现11亿扣税后净利润,对应20倍市盈率,所以不断从哪个角度看,东方电缆估值都不是很贵。

中天科技的业绩目前为止我还没看懂,从公司在手订单来看,今年海缆的销售额应该是远大于东方电缆的。中天今年至少可以实现50亿海缆营收和30亿海工营收。上半年中天海缆公司营收39.41亿元,同比增长37.8%,净利润5.37亿元,同比增长26.06%,可见上半年中天海缆盈利性与东方一样均有所下滑,但营收却远不如东方。H1中Q1海缆销售额8亿,净利3.7亿,Q1海缆的净利就占了上半年全部净利润的69%,所以海缆业务净利环比还是下降的。除此之外,公司的中报也没有体现中天海缆旗下的陆缆价值,而东方上半年的陆缆营收同比增长了50%以上。这些疑问只能在公司三季报出来之后才能有结论。@今日话题

作者:格菲研究院 / 光伏研究员