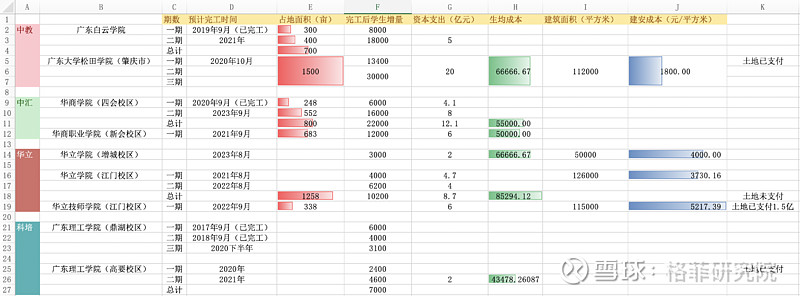

高教作为重资产行业,内生增长全靠涨学费和人数增长,人数增长往往需要大量的资本开支,需关注投入到校舍和土地的生均扩建成本和建安成本。

近期整理了关于湾区几个上市公司扩建的资本支出(部分数据获取方式非正式,可能存在误差):

1. 在湾区的学校中,$华立大学集团(01756)$ 的资本支出在同行业内算最高的;

2. $中国科培(01890)$ 有少量的校舍修建,成本最低;

3. 中教和中汇够便宜,据了解,中汇的建安成本是3000元/平方米,符合其高标准、舍得投入的定位;

4. 但华立有点看不懂。

5. 在这张表之外,希望教育也是2000元/平方米;

6. 跟华立一样小而美的建桥教育,由于上海关于装配式建筑的有关规定导致工程造价很高;

7. $东软教育(09616)$ 倒是不错,东软的看点是未来的轻资产,否则对应5000元/平方米那未来成长很有限。

如果华立资本支出过高这个问题没有,那从内生增长的逻辑上看,就彻底无懈可击了,公司本科每年人数10%增长能维持7、8年,学费保持每年5%,那这种7、8年年化25%增长少之又少。

@今日话题

作者:格菲研究院