一、公司简介

中国科培教育集团有限公司为华南地区领先的民办高等教育营办商,专注于专业型教育。2019年1月31日,公司在港交所上市。中国科培在中国广东省肇庆市开办了两所学校,于2000年成立肇庆市科技中等职业学校(中专),并于2005年成立广东理工学院。

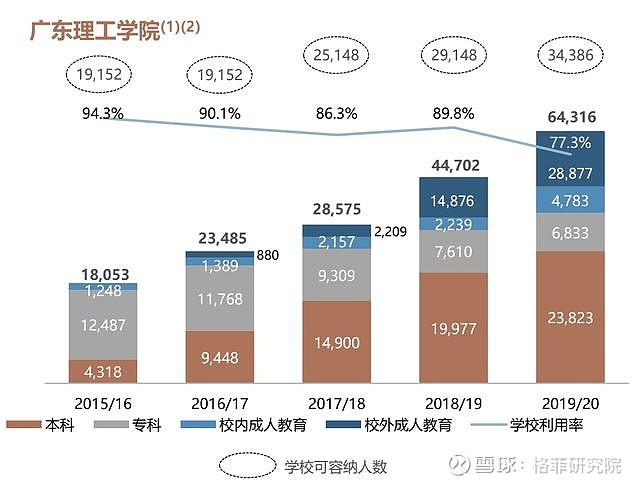

广东理工学院坐落于粤港澳大湾区的肇庆市,学校现共有3个校区(高要校区、玑东校区和鼎湖校区),占地总面积1520.6亩。学校全日制在校生30500余人,教职工1700余人。

二、内生增长

1.扩建情况

学生人数方面,受益于广东省毛入学率提升的政策红利,学生对就读本科院校有着较强的需求,广东理工学院将通过校区扩建和扩容提升在读人数。

截至2020年6月30日,广东理工学院约有34386张床位,肇庆学校(中职)约有8116张床位。2017-2020年间,广东理工学院有序推进新校区的建设,2017年9月和2018年第三季度分别完成了鼎湖新校区一期和二期工程建设,分别带来6000人和4000人的可容纳人数增量。2016-2020年广东理工学院可容纳人数从1.9万人提升至3.4万人。

预计2020年下半年鼎湖新校区第三期的竣工将带来3100人容量的提升,2021年高要校区扩建完工将带来2400张床位的增量。2021年广东理工学院总容纳量将提升至3.9万人。

未来两年,广东理工学院资本性开支预计在1.5亿到2亿之间。目前,各项目预付款已经基本支付完毕,只剩高要校区扩建一部分床位,资金完全可以由现金流进行满足。按2亿的扩建开支来算,增加5500个床位,生均成本不到4万/人。

目前广东理工学院的在校学生最后一个学年均被安排外出实习,由合作企业提供住宿,因此在校学生人数的提升将高于可容纳量的提升。本科项目新招生人数从2016/17学年的5,000余人提升至2019年的7,000余人。

哈尔滨石油学院目前在扩建2栋宿舍,开支在0.8亿-1.2亿左右,还有一些前期费用需要支付,2020年共计1.2亿左右的资本性支出,2021年支出预计在2.2亿左右。目前,学校已完成3000人新宿舍扩建方案。

2.招生人数

2020年集团旗下3所学校在校生81291人,同比增长53.5%(包含哈尔滨石油学院并购进来的9366人)。

本科学额大幅增长38%。2020/21本科学额(含专升本①广东地区叫法为“专插本”)11213个,同比增长38%。专升本学额3600个,同比增长11倍,录取3792人,同比增长45倍。2020/21学年本科录取人数预计超1万人,创集团录取新高,为广东省第一。受益于专升本扩招政策,广东理工学院专升本招生计划从去年300个,大幅增加到今年的3600个。最终录取3792人,超额录取近200人。相比去年的83人,增长了45倍。

2019/20学年是广东理工学院开展专升本的第一年,目前仍处于探索发展期。专升本学生今年学费住宿费约2.5万元,预计将大幅提高未来的收入和利润。广东省本科高考录取工作已经结束,2020/21学年,广东理工学院录取线超过控制线40分以上,文科超省控线9分,理科超录取线13分,录取分数创集团历史新高,且学校历史首次实现第一志愿全部录满。

专科学额大幅增长143%。受益于高职200万扩招计划,广东省教育厅授予中国科培专科学额6572个,同比增加143%,其中高考招生指标为3912个,同比增长30%,面向社会人士的高职扩招指标为2660个。

校内及校外成人招生稳步增长。新增自考本科项目,目前招生情况良好,预计录取1000人以上,中职五年制项目的学生占比逐步提升,今年预计2000学生升读成人教育。校内成人教育在校生预计增长30%,本年校外成人教育,围绕招生规模要有新的突破,强化招生管理要有新的举措,完善校外学生为中心的布局。今年新增校外二级点27个,通过考试并被学校录取15212人,同比增长83%,本年成人教育总人数33660人,同比增长97%。预计未来成人教育规模将持续增长。

中职招生超预期。中职招生目前已录取超3700人,录取工作仍未结束,预计在校人数将达8000人,同比增长10%,中职招生超当地公办学校。办学质量和就业质量非常好,中职5年制学生占比每年都在提高,未来升入校内成人教育的学生也将逐年提高。

获得来自考本科主考院校资格。广东理工学院是广东省首批获得自考本科主考院校资格的民办学校,集团的办学质量和成果得到教育厅的认同,同时也为未来内生增长提供了新的路径。长期以来科培在计划内的招生做的很好,同时,集团一直非常重视计划外的招生,获得上述资格后,集团将可以和更多的专科院校合作,拓宽招生生源渠道,全国化招生,这也是比起其他民办高校的一个非常重要的竞争力的体现。

3.学费情况

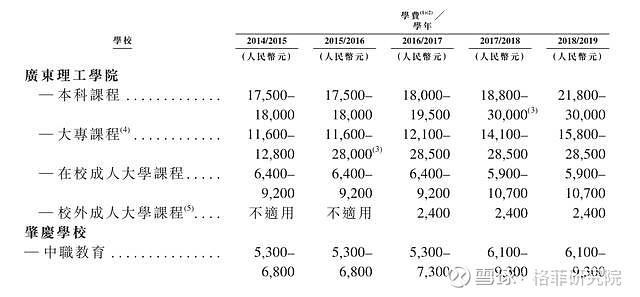

在2014/15、2015/16、2016/17学年,广东理工学院(本科)学费基本没有增长,在这期间,集团主要是采取扩大招生的策略;从2018年开始,学费标准调高了3000元;近两年,中国科培的学费标准稳步提升。广东理工学院提供的本科课程及大专课程的学费范围最高值因“2+2”特色项目收取的高学费而上升。分别自2015/16学年及2017/18学年起开始向大专生及本科生提供“2+2”项目;自2016/17学年起开始提供校外成人大学课程。

根据半年报,广东理工学院本科学费同比提升12%,达到2.68万元,哈尔滨学校本科学费提升10%,达到1.98万。广东理工学院专科学费提升5%,达到1.88万元。校内成人教育提升10%以上。中职学费提升10%,学费未来仍有提升空间。

学费收入结构上,截至2020年6月30日,本科生的收入占比为68.6%,学费水平远远高于专科生。

三、外延并购

2020年1月13日,中国科培集团与一名独立第三方订立协议,以收购哈尔滨学院100%股权。哈尔滨学院于2003年成立,2019/2020学年的就业率达96.2%,为全省领先,学生报到率为97.1%。该学院位于黑龙江省哈尔滨市,共有9,366名本科学生。

2020年1月13日盘后,中国科培(1890.HK)发布公告称,已与卖方及目标学校签订股权转让协议,拟以14.5亿元人民币拟收购目标学校——哈尔滨石油学院100%的举办者权益。此外公司已于2019年9月以1.4亿现金通过联营公司持有淮北理工学院45%股权,根据学校建设进度,公司有望在未来进一步收购剩余55%股份。淮北理工学院预计2021年9月开始首批招生,2021年9月及以后新生收入利润全部归合营公司。

1.并购标的选择

哈尔滨石油学院是中国科培上市以来发布的第一个收购案例,该收购标志着集团自去年上市起首次尝试拓展学校网络及增加市场渗透率的里程碑。

在并购标的选择上,中国科培做了细致的考量:

(1)哈尔滨石油学院这一并购标的,资产权属清晰(单一股东),负债率较低(资产负债率11%),收购风险较低。

(2)学院拥有较强的营运能力,收购完成后可直接向母公司贡献利润,且黑龙江省实行民办高校自主定价,无需审批,未来学费仍有进一步提升空间;

(3)石油学院是一所已完成转设的本科院校,和广东理工学院一样,未来无需向母校支付分手费或管理费,学校已经满足本科高校设置的生均土地、建筑设备等要求,未来无需大笔的一次性费用支出或资本性支出;

(4)哈尔滨石油学院办学质量优秀:省内民办学校报到率第一、考研率第二、就业第二,说明这是一所高品质的民办本科院校;

(5)并购以后,若以全日制普通本科生和大学生为统计口径,中国科培的本科生比例将高达83%,为全行业最高;

(6)学院地理位置优越,坐落核心地段,紧邻高铁站、市政府,有利于吸引学生报读;

(7)在学额方面,课程设置后预计学额将有进一步提升;此外,石油学院有31个本科专业,与广东理工学院29个专业重合度为10个专业,重合率仅为20%,未来有新增专业的基础和空间,并进一步提高学额。

(8)学院现金流充裕无需银行贷款,无资产抵押担保,并购以后可为中国科培未来并购提供融资渠道和征信措施;

(9)学院现金储备能够满足未来的开支需求,而无需额外投入:目前,学院的教学楼、实训楼、运动场等公共设施达到了15,000人的容量,不需另外建设。

除此之外,哈尔滨石油学院的土地面积1000亩为划拨用地,但该学校已为上述土地支付2亿元的土地出让金(即20万元/亩),上述土地的市场价格总价应为3亿元(行业常规,以土地划拨之时,即2012-2013年,所在地周边地区之教育用地/教科文用地之市场价格,即30万元/亩),即未来或将需要再支出最高1亿元作为土地补偿款,且因地方鼓励下政策允许分期付款,50年摊销,对现金流、对利润影响非常小。

2.并购后整合

哈尔滨石油学院被并购之前,盈利能力已然不差;在对接后的短短4个月时间中,中国科培对哈尔滨学校师资、采购等进行了统一管理,提高了学校经营效益、进一步提高了学校的盈利能力。2019年在校本科生9866人,对应利用率约67%,新生报到率高达97.1%,考研率为全省民办学校第二,历史就业率95%+,学院盈利能力突出:2019年实现营收1.55亿,同比增长12%,净利润6800万,同比增长36%。全年实现净利率44%、EBITDA率55%。从3月份实施托管后,学校净利率为57%,较上年同期的53%明显提升。

在并购时点上来看,此次收购哈尔滨石油学院不到1万的本科学生要支付14.5亿,生均成本超过15万;但全年不到7000万的利润,PE超过20倍,略显昂贵。我们根据67%的校园利用率,计算出学校扩建之前的本科生总容量为:9866/67%=14725人;目前学校已完成3000人新宿舍扩建方案,加起来能容纳18000人左右。并购支付对价14.5亿加上后续约3亿的资本支出,总共在18亿左右。这样算下来,并购哈尔滨石油学院的生均成本在10万元左右②(本科生生均成本最好在8-10万/人)。那么随着学额及学费的的稳步提升,学校未来三年做到15倍PE以下问题不大。

综合来看,哈尔滨石油学院这一标的质量很好,凭借着科培强大的并购整合能力,未来的盈利有望得到充分释放。

四、财务分析

1.盈利能力

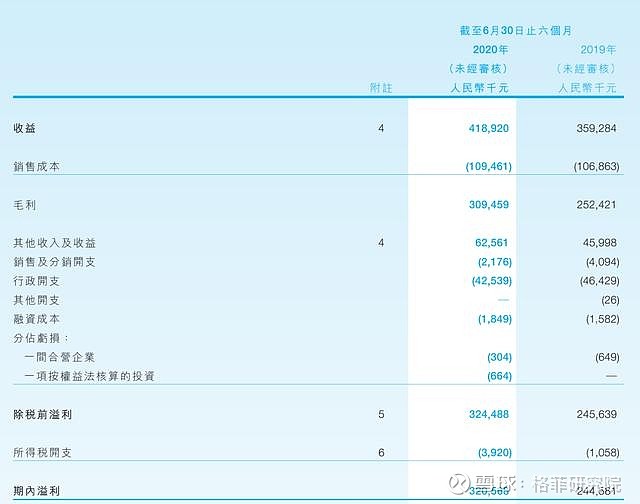

2020年上半年,中国科培实现营收4.2亿,同比增长16.6%,毛利3.09亿,同比增长22.6%,净利润3.2亿,同比增长31.1%,核心净利润3.11亿③(核心纯利来自期内溢利,经剔除汇兑收益(并不反映本集团经营表现)),同比增长27%。

净利润较去年同期有较大变化,主要是哈尔滨学校今年3月份并表,在营收中只反映了广东理工学院和肇庆学校,因此造成净利润变动比较大。

假设模拟哈尔滨石油学院学校全面并表情况下,集团上半年营业收入4.78亿,同比增长33%。毛利3.52亿,同比增长39.8%。对模拟报表贡献收入为6%,对毛利贡献17%,对净利贡献为14%。如果将住宿费3200万加回的话,则上半年模拟报表收入为5.1亿元,同比增长约42%,其中内生增长贡献为24%,并购贡献增长18%。

哈尔滨学费住宿费退费600万元,递延至7月份确认的收入为800万元,主要是学校在3月中到7月中。拨回这两项收入,哈尔滨学校3月到6月为7400万元,同比增长15%,净利润4600万,同比增长28%。由于中国科培每学年的收入分九个月确认:预计今年哈尔滨学校全年净利润增速20%,达到8000万左右,预计2021年增速达到30%左右。

2019年年报(截至2019年12月31日)显示,2015至2019年平均保持每年30%以上的净利润增长。在不考虑外延并购的情况下,高教公司的收入和利润不会快速下滑,这是由于每年学费的调整:如2020年的学费增长,只对新生有用,老生还是以前的学费水平,这样的话,如果2020年的学费增长,只会反映了这一届学生,但后续的效应要持续到未来的四年。因此,我们认为科培未来的业绩增长有很强的保障。

疫情期间,旗下学校为确保学生安全,学生在春季学期未返校,上半年住宿费退款3200万元,在这种情况下核心净利润仍取得了27%的增长,集团有信心随着开学的正常开展,今明两年各完成30%以上的增长。

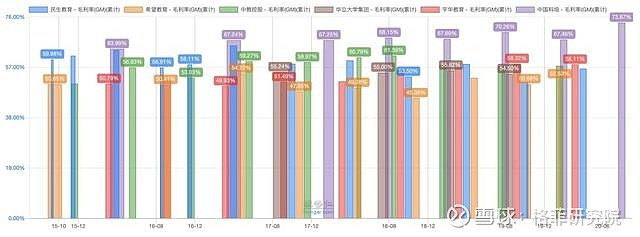

集团的毛利率和净利率均处于行业内领先地位:毛利率维持在73.87%。这主要跟科培的学生结构以及学费收入结构有关。由于高教公司本科生学费比专科生学费高很多,最大限度的招收本科生能够提升校园使用效率,提升盈利水平;而且专科是有可能下滑的,本科院校的招生规模不具有下滑的可能。

前文曾提到,截至2020年6月30日,本科生的收入占比为68.6%。这是在增加了2万多名成人自考生之后的水平。在2019年,科培的本科生收入占比高达75%。

2020年上半年中国科培的净利率比毛利率还要高,达到76.52%跟同行业比相当高。这是由于本期有3200万的管理费收入,在半年报中,中国科培这样披露:

“根据有关收购哈尔滨学院的委托协议,哈尔滨石油学院的全部管理将委托予本公司一间附属公司,自委托生效日期起生效,直至收购完成。作为本公司附属公司提供管理服务的代价,本集团于委托协议期限内有权获得哈尔滨石油学院纯利的100%。”简而言之就是哈尔滨石油学院给中国科培子公司的一笔管理费。

2.偿债能力

今年广东理工学院会有9亿现金流,考虑到今年和明年的并购项目,可利用杠杆空间很大。现金流是非常充足。跟同行比,科培的财务费用率相当低。

截至6月底中国科培的现金及现金等价物为8.6亿元,有息负债比率约13.2%,资产负债表稳健,为未来的外延并购做好准备。

在这里我们无需计算EBITDA与利息支出的比值了(正常来讲,EBITDA 应大于是利息支出的三倍,才具有足够的安全边际),因为整个2020年上半年,科培的利息支出仅有336.6万,还不及当期的销售及分销开支(主要包括广告费、招生费及商务筹措费)。

五、估值

中国科培是高净资产收益率,手中现金充足的代表。目前估值PE-TTM在21倍。

过去一年,科培的内生增长是外生增长2倍。未来,在内生增长方面,集团会充分享受广东省的政策红利及湾区发展带来的增益。

外延方面,未来的并购扩张有很强的资金保证;凭借集团优秀的管理团队和办学经验,能够有效整合并购标的,实现利润的释放。集团计划每年至少1所,力争2所本科院校的并购。每年以内生和外延增加1-2万人是科培给自己设立的目标。

总结来说,中国科培的业绩确定、估值不贵、未来可期。

@格菲资本 @胖扎特 @杠六九 @查理投资札记 @沃伦谈估值 @Klude @LLawliet_ @今日话题

$中汇集团(00382)$ $华立大学集团(01756)$ $中国科培(01890)$

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。