一、复利

1.神奇的复利

关于公共事业,今天从两个方面和大家分享:一个是电力,一个是机场免税。

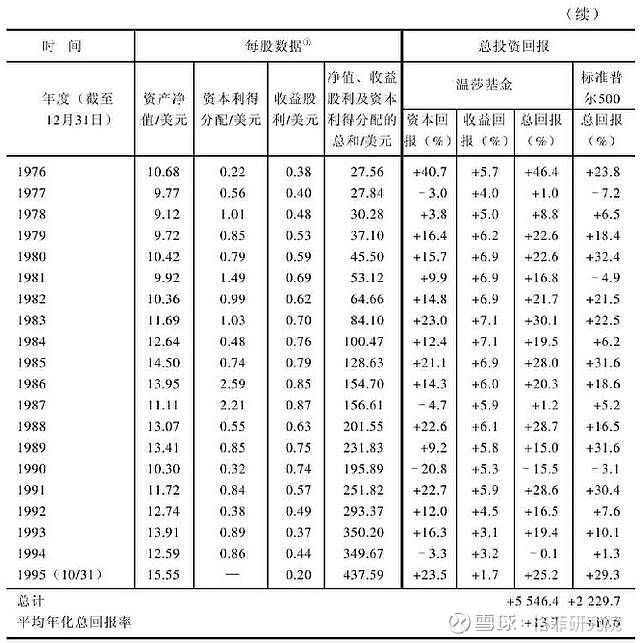

大多数人进入股市,认为按照一天赚10%,一年赚个一倍都觉得比较少,但实际上任何投资收益都没那么高。沃伦巴菲特在1965—2017年这52年之间的年化复合收益是19.1%,总收益10880倍(重要因素:保险公司杠杆。伯克希尔哈撒韦旗下有若干个保险公司,保险浮存金的资金成本非常低,甚至是负数)。这个情况已经属于最优秀的了,如果把时间维度拉长到20年以上的话,一般会经历几个经济周期,会有向上的周期和向下的周期。

美国的经济周期比较有趣,从2000年-2010年,年化收益几乎为0,但是从2010年-2020年它的年化收益是13%左右。另外约翰聂夫在1964-1995年31年间的年化复合回报率达13.7%,总收益55.46倍。朱少醒从2005年-2017年12年间年化复合回报率达18.57%,总收益7.72倍(重要因素:2005年底成立,赶上2006年的大牛市。2006、2007年收益率分别为134%、101%,入市时机很重要,后面年化复合不到10%)。

2.神奇的数字72

用72除以年化收益率就是翻倍的年限,例如年化6%需要12年翻倍、年化12%需要6年翻倍。前者24年4倍,后者24年16倍。从1倍到2倍、4倍的感觉不错,但从4倍到8倍、16倍就是神奇了。

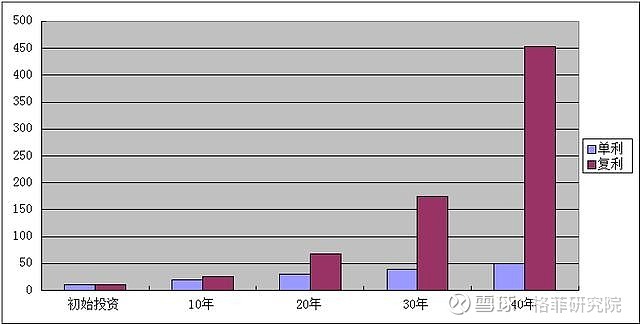

单利:初始投资10万 年化收益率:10% 年限:40年 利息:40万

复利:初始投资10万 年化收益率:10% 年限:40年 利息:443万

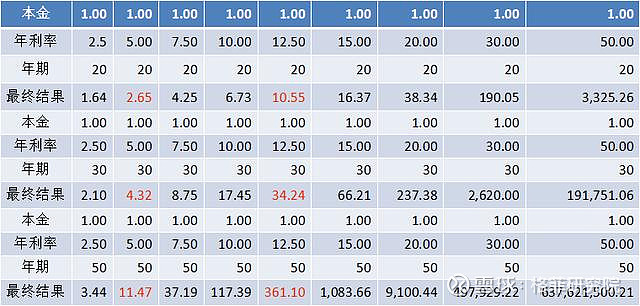

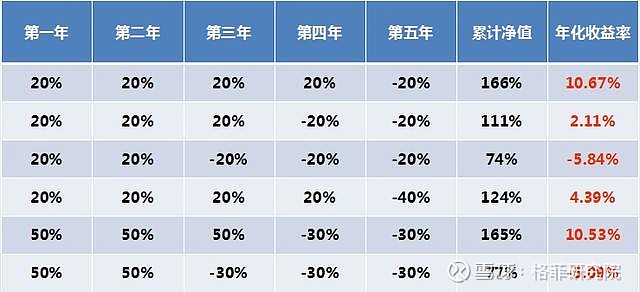

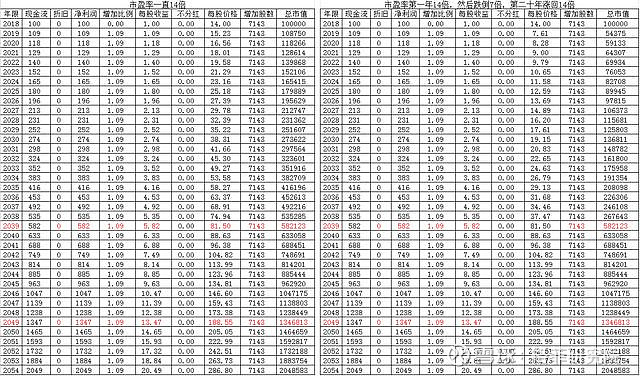

3.不同年化收益率下的复利演示(单位:万)

4.每年追加投资后年化收益率下的复利演示

10万每年再投入2万,15%年化收益率,20年累计399万,30年累计1662万;10万每年投入5万,20年累计753万,30年累计3162万。

100万每年再投入2万,15%年化收益率,20年累计1872万,30年累计7621万;100万每年投入5万,20年累计2226万,30年累计9121万。

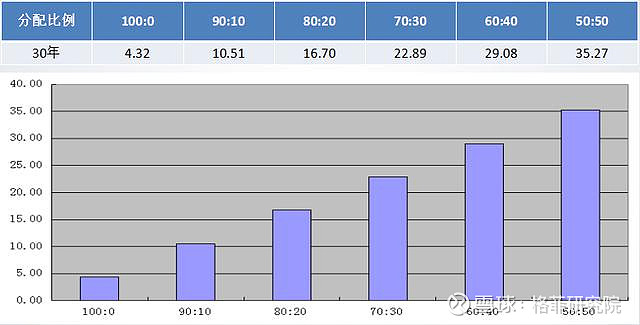

5.5%和15%不同分配比例下的复利演示

6.朱少醒年化收益率

2006、2007年收益率134.37%、101.45%,堪称最完美开局。12年9年盈利、三年亏损,增长率超过100%有2次,超过50%有4次,最大亏损47.34%,这样的业绩您能超越?

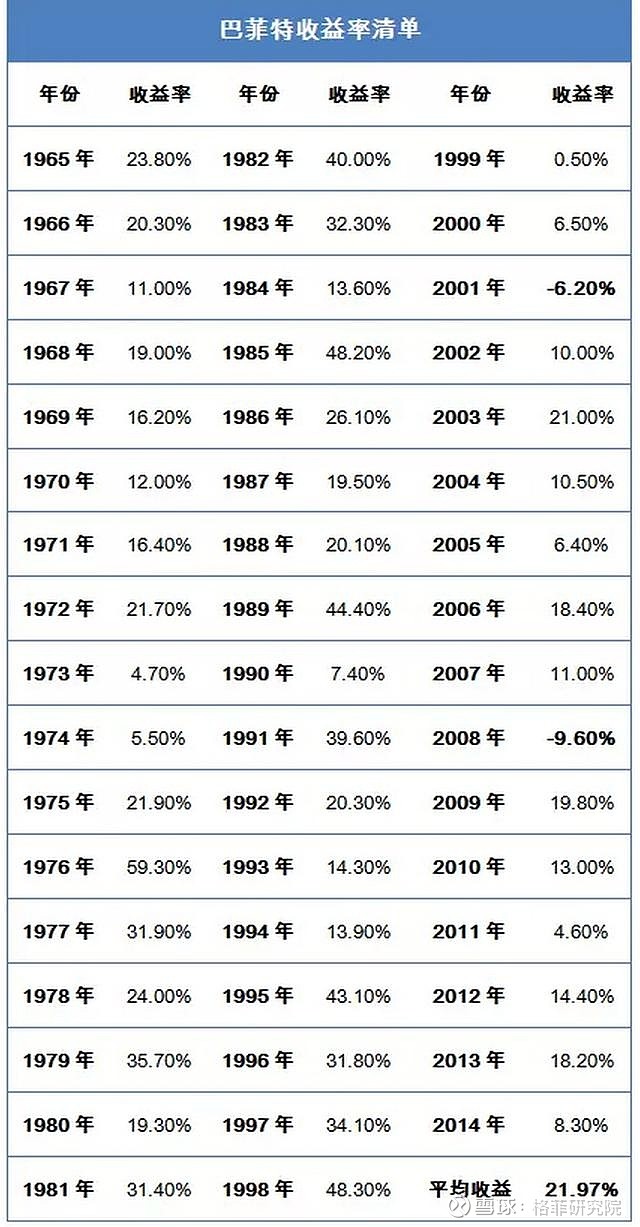

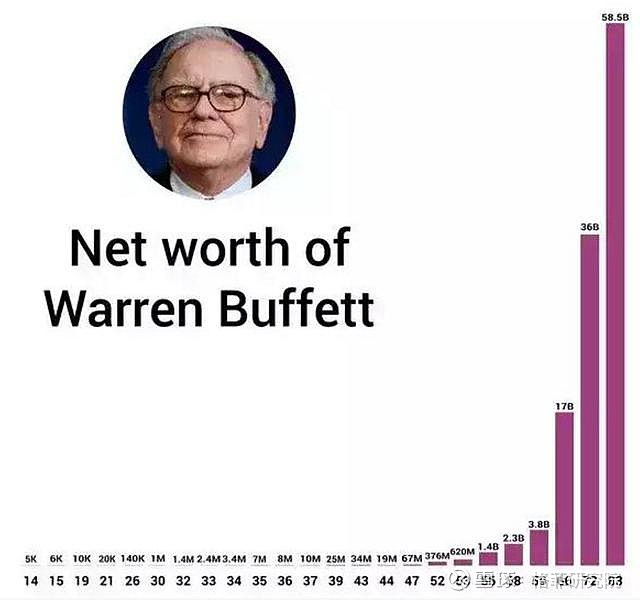

7.巴菲特年化收益率

从1965年2015的50年中,巴菲特管理的伯克希尔的股价从11美元上涨了2.05万倍,年化21.97%。

巴菲特50年亏损总共2次,超过50%的1次。投资就像长跑,控制亏损要比追逐超高收益率更重要。

8.巴菲特各阶段资产净值

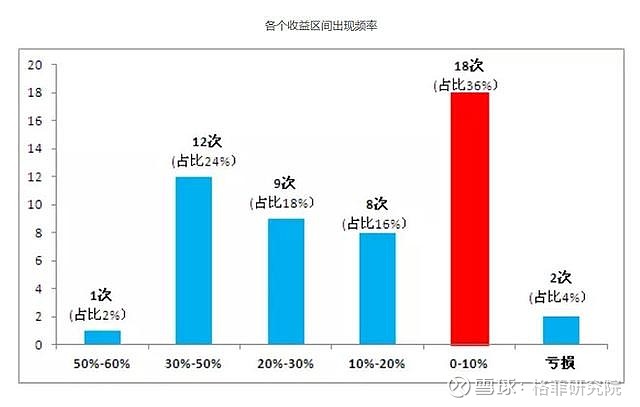

9.不同情况下演示年化收益率

投资的时候要么涨的特别多,要么控制回撤,这是非常重要的。

投资是长跑,不是百米冲刺;最后笑道最后的才是胜利者。

10.下图是深成指上市以来的市盈率变化。

一年五倍者如过江之鲫、五年一倍者却寥若辰星——陈光明

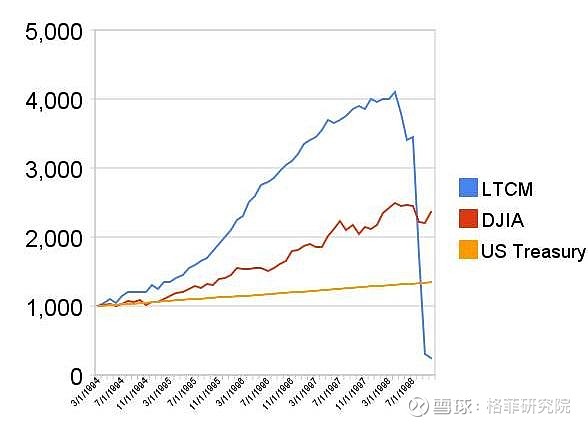

11.长期资本管理公司的启示:投资是长跑,不到最后谁也不知道结果

长期资本管理公司被称为“地球上单位面积智商最高的公司”,公司成立后四年,便将净值从1.0提升到了3.0,年化40%,为投资人赚到了近25亿美元利润。然而,从1998年5月到9月,短短的150 多天公司资产净值却下降90%,出现43亿美元巨额亏损,走到了破产边缘,最终在次年被政府接管。

二、第二层思维

第一层次思维说:“这是一家好公司,让我们买进股票吧。”

第二层次思维说:“这是一家好公司,但是人人都认为它是一家好公司,因此它不是一家好公司。股票的估价和定价都过高,让我们卖出股票吧。”

第一层次思维说:“会出现增长低迷、通货膨胀加重的前景。让我们抛掉股票吧。”

第二层次思维说:“前景糟糕透顶,但是所有人都在恐慌中抛售股票。买进!”

第一层次思维说:“我认为这家公司的利润会下跌,卖出。”

第二层次思维说:“我认为这家公司的利润下跌得会比人们预期的少,会有意想不到的惊喜而拉升股票。买进。”

第一层次思维单纯而肤浅,几乎人人都能做到(如果你希望保持优势,那么这不是一个好兆头)。第一层次思维者所需的只是一种对于未来的看法,譬如“公司的前景是光明的,这表示股票会上涨”、“如果你对一个产品有好感,就买这家公司的股票吧”。

第二层次思维要考虑许多东西:

• 未来可能出现的结果会在什么范围之内?

• 我认为会出现什么样的结果?

• 我正确的概率有多大?

• 人们的共识是什么?

• 我的预期与人们的共识有多大差异?

• 资产的当前价格与大众所认为的未来价格以及我所认为的未来价格相符的程度如何?

• 价格中所反映的共识心理是过于乐观,还是过于悲观?

• 如果大众的看法是正确的,资产价格将会发生怎样的改变?如果我是正确的,资产价格又会怎样?

三、重视估值

1.中国和巴西

中国:从1978年改革开放以来中国经济已经起步,1990年开始高速发展,1992年上市公司从20只增加到70只,市场价值总计超过1000亿元,交易量比前一年增加30倍,1992年摩根士丹利开始计算中国股票总收益指数。接下来的11年里,中国的实际GDP增长率平均每年达到了9.3%,远超其他国家,是美国增长率的三倍。

巴西:1992年巴西总统被弹劾,当年底巴西经济陷入混乱,通货膨胀率高达1100%,到1994年通货膨胀率已经超过了5000%,1999年增加预算赤字巴西货币被迫贬值,在这11年里巴西货币对美元累计贬值80多倍。

在这11年里,巴西每年GDP增长率只有1.8%,处于发展中国家最低水平,不到中国的五分之一,中国经济在11年累计增长166%,巴西只增长了22%。

请问1992开始中国和巴西同样投入1000美元到2003年,哪个国家的股票收益率更高?

中国:1992-2003年经历了世界上最低的股票收益率,投资中国股市从1000美元变成了320美元,平均每年损失10%。

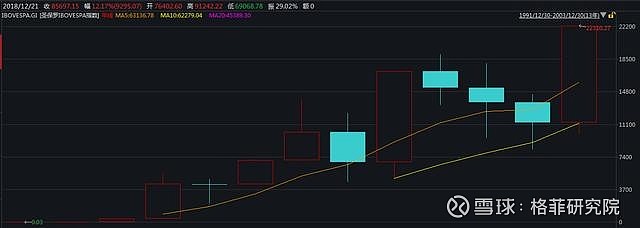

巴西:1992-2003年巴西货币对美元贬值80多倍,股票从最低0.03点涨到22310.27点,但投资巴西股市却从1000美元变成了4781美元,年化收益15.29%,轻松打败美国股市。

2.中国股市(1992-2003)

中国股市从296点涨到1517点,增加5倍,但市盈率却从400倍降低到37倍(实际上就是说公司的净利润可能每年增长10%-20%,但是买的时候可能以80、90倍的时候买,这时候市盈率可能变成个位数了),累计跌幅60%以上,800倍的股市市盈率应该是前无古人后无来者(美国1929年泡沫期间股市市盈率是30倍,2000年互联网泡沫期间市盈率最高44倍)。

3.巴西股市(1992-2003)

巴西股市从1992年的0.03点(如果时间是1991年是0.01点)涨到2003年的22310.27点,涨幅743675.66倍,完全抵消巴西货币对美元贬值80多倍。

4.上证综指(2005年—今)

2007年最高6124点的市盈率是55倍,2015年最高点5178点的市盈率是23倍,但上证综指银行股权重较大,银行股市盈率低,导致上证指数严重失真,上证综指扣除银行后市盈率18倍。

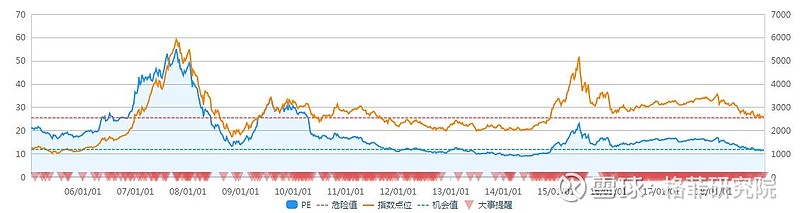

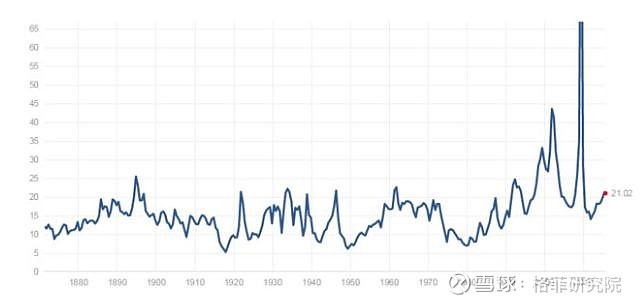

5.深证成指(2005年—今)

深证成指由于缺乏大盘股,在几个高点能比较体现真实估值,比较有趣的是09年、15年的牛市深证成指市盈率都超过了2007年最高点,深证成指现在市盈率16倍,跟上证综指扣除银行后相似。

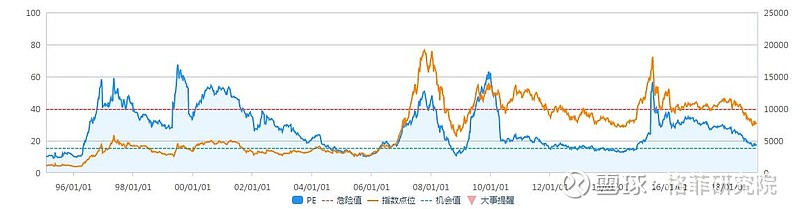

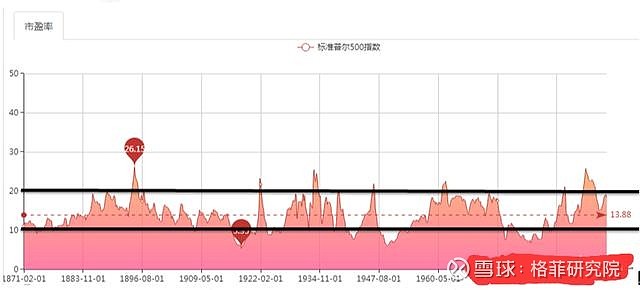

6.标准普尔(1871—2015)

标普500指数历史平均市盈率15.5(倒数6.67%),2000年之前最高市盈率26倍,只在2000年、2008年市盈率短暂突破40倍,除了2008年金融危机和互联网泡沫,一直在25倍以下。

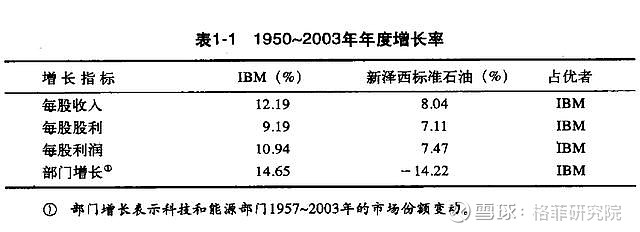

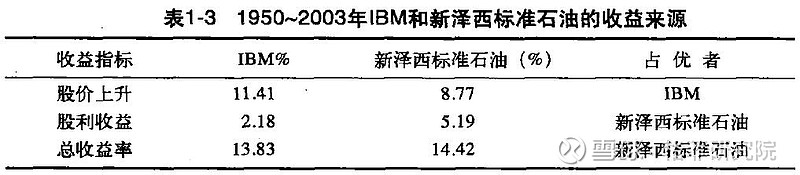

7.IBM还是新泽西标准石油

如果穿越到美国的1950年,你是投资IBM还是新泽西标准石油公司呢?IBM每股收入平均增长率、每股股利增长率、每股利润增长率都至少比新泽西标准石油公司高2%-4% 科技行业对比能源行业占总市值增长28%,那么您会把钱投到哪里?IBM还是新泽西标准石油?

8.新泽西标准石油打败IBM:估值与增长

为什么新泽西标准石油打败IBM?你为收益所支付的价格和股利。投资者为IBM支付的价格实在太高了,IBM虽然增长胜过新泽西标准石油,但新泽西标准石油的估值却占优势,IBM26.76的平均市盈率远高于新泽西标准石油12.97的市盈率,导致了IBM的平均股利率只有新泽西标准石油的40%。

9.IBM还是新泽西标准石油

估值之所以重要是因为影响到股利再投资。股利是决定投资者收益的关键因素。如果将收到的股利再投资与该公司,新泽西标准石油可以累计到原有股票数量的15倍,而IBM只能累计到原有股票数量的三倍。

10.大树不会涨到天上去

下图为2010年至今净利润每年增长20%的股票仅有2只,净利润是不稳定的,只要保持足够的耐心,就会等到合适的价格(如果等不到,选别的吧)。

11.不要在行业最热门的时候去研究公司

下图为 $中国船舶(SH600150)$ ,2008年涨到300,现在20,当时的逻辑是无懈可击,造船订单已经排到了3年之后,而且是预付款30%。最后的结果却是客户宁可不要30%的预付款,也不愿意要履约了。

四、电力

今天主要讲的是公用事业,公用事业主要有两点:电力和机场。

在股市投资不要想象追求特别高的收益率,尤其是长期。国内目前的投资形势,如果单纯追求高收益是不现实的。

在本人的投资理念中,比较关心α(绝对收益),而不太关注β,其实港股市场还是有不少绝对收益的公司可以寻找的。

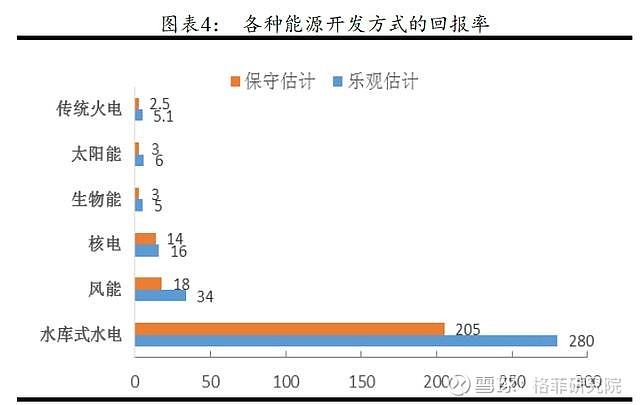

1.各种能源开发方式的回报率

生物能实际上就是垃圾发电;

核电虽然收益率很高,但容易出现严重危险;

风能投资收益率较高,弊端是容易产生垃圾电;

水库式发电,100多年前就有这个技术,大坝建好之后什么都不需要,有人在那看着,水流过去电发出来,成本低,1毛左右。

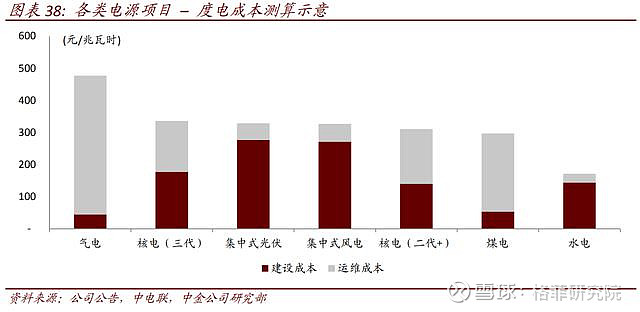

2.各类电源项目—度电成本测算示意

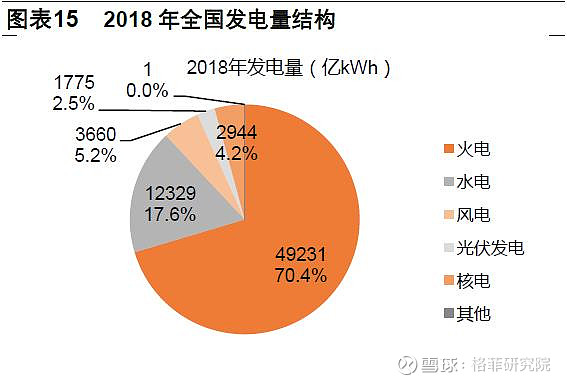

3.2018年全年发电量结构

4.2004—2015年煤电价格联动执行情况

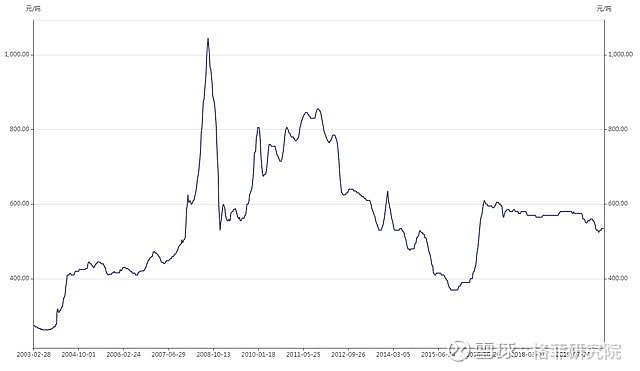

5.秦皇岛动力煤价格

6.华能国际财务摘要

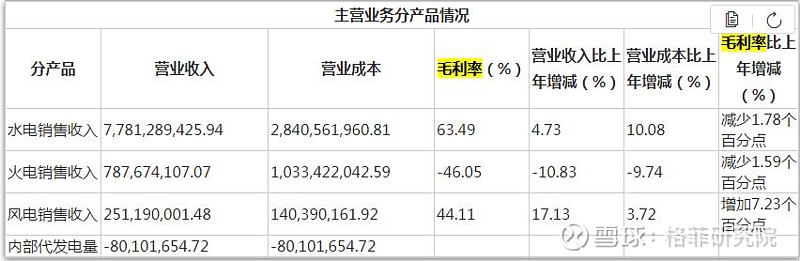

7.主营业务分产品情况

8.水电

水电是一个比较好的投资标的,相当于一个股息每年增长的股票债券:

(1)水电的成本最低,度电成本1毛左右;成本里面70%是折旧,可以看成不扣税的利润;水电不需要燃料,2立方米水就能发一度电,而火电每度电需要320g煤,2018年火电的度电成本在0.35元(长江电力平均上网电价0.276元),由于中国80%为火电,水电作为清洁能源在相同电价情况下有优先上网的优势(风电、光伏上网价格更贵)。

(2)水电的折旧大部分是水轮机和建筑物,水轮机折旧一般为16年能使用50年以上,大坝理论可以100年,因此折旧到期后不用更换,可以释放利润。

(3)上游水电站建设可以把汛期的水转移到枯水期发电,减少弃水,增加发电量。

(4)假设分红率5%,剩下的利润偿还银行利息获得5%的收益率,就能带来累计10%以上的增长,如果利息再投资则累计收益率会更高。

9.水电成本剖析:以长江电力2017年成本为例(亿元)

10.装机

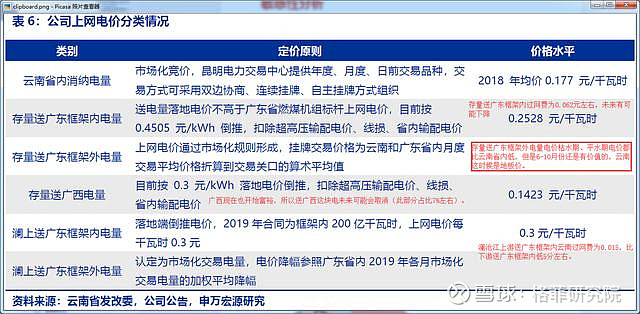

11.电价

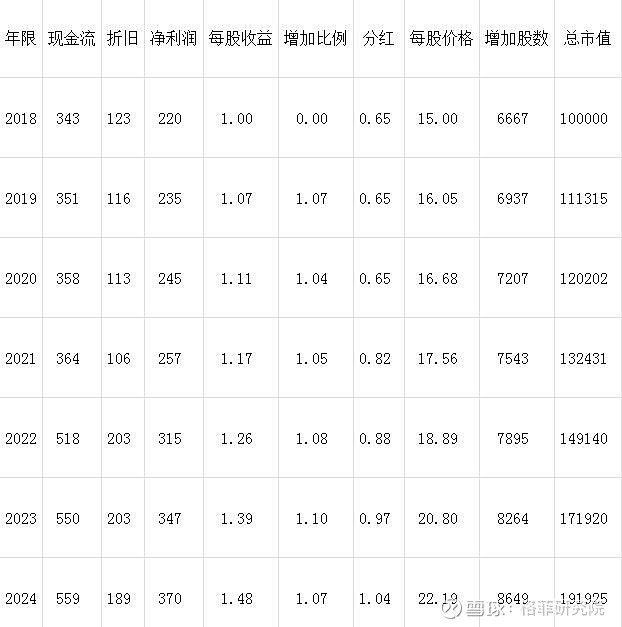

12.长江电力利润测算

备注(其他利润点):

(1)川投国投变成长期投资,目前利润增加5亿,2022年中游建成后额外增加5亿,共增加10亿。

(2)三葛电力市场化,价格跟落地差价1毛,大约增加50亿净利润。

(3)三峡自己建数据中心消纳自己的用电,重新新增配电由长江电力自己消纳,碳税,绿证这些未来都可能增加净利润。

(4)收购其他配网公司,自己供电,这块如果实现利润会增长30%以上。

(5)三峡汛期最低水位每增加1米,全年增加5亿度;如果10米就是50亿度,大约增加10亿左右净利润。

(6)2019年溪向增值税这块没扣,但三葛是按照扣税后电价不变。低价电降价、高价电不变,这就是规则不细的问题。

(7)乌白2022年底前全部发电,运行一年,预计2024年注入。

(8)南水北调二期可能从三峡调水80亿立方米一年。

(9)2023年秘鲁剩余70万千瓦水电建成,会增加净利润。

(10)未来6库联调增加300亿度电(原来100亿度,实际增加200亿度,大约增加36.81度净利润),加上雅砻江、金沙江联调会增加420亿度电(实际增加320亿度,大约增加58.91亿净利润)

13.华能水电

14.华能水电—敏感性分析

(1)电价敏感性分析

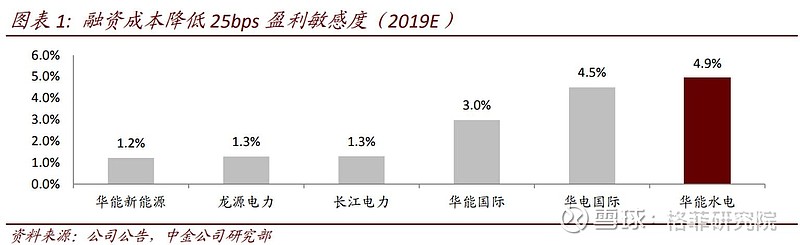

省内消纳部分市场化竞价每提升1 分,则增厚归母净利润2.87 亿元;存量机组外送部分上网电价主要取决于输送电价核定,输配电价每下降1 分,则可增厚利润3.51 亿元。平均电价每提升1分,则增厚归母净利润7.52亿元。(2)利率敏感性分析

若 利率水平下行帮助华能水电 2019 年融资成本降低 25 个基点,公司财务费用有望减 少 2.8 亿元,带来盈利提升 4.9%。

华能龙开口2019年营收16.38亿净利润5.4亿,2018年营收10.72亿净利润-0.46亿,2017年营收8.81亿净利润-1.59亿,边际成本上的全是利润。

15.华能水电利润测算

(1)根据最新在建工程分析,2019年5月、7月水电机组转固不超过24亿(机组12年折旧,增加2亿,),结合1月份投产2月份开始转固(当月投产次月开始计提折旧),2019年半年折旧28亿,这样上游投产后折旧大概率在60亿左右(原来预估69.2亿,其中上游23.7亿,现在实际约14.5亿)。此处增加9.2亿左右净利润,已跟上市公司确认5电站无重大支出,总体维持60亿折旧。

(2)财务费用:整体大约45亿左右,2017年35亿、2018年40亿,2019Q3为34亿,大约2019全年为45亿(公司2019年三季度纪要也说明财务费用大约35到45亿,对比2017年增加10亿,相当于上游10亿财务费用)。

(3)平均电价低:省内消纳部分市场化竞价每提升1 分,则增厚归母净利润2.87 亿元;存量机组外送部分上网电价主要取决于输送电价核定,输配电价每下降1 分,则可增厚利润3.51 亿元;平均电价每提升1分,则增厚归母净利润7.52亿元。

(4)利率每下降25个基点,公司财务费用减少2.8亿,带来盈利提升4.9%

(5)未来上游如美、古水修好后增加调节能力,会增加联调发电。

(6)龙开口水电站2019跟铝厂签订长协议供货合同,2019Q3电价比枯水期增加10%(其他丰水期为枯水期的一半)。

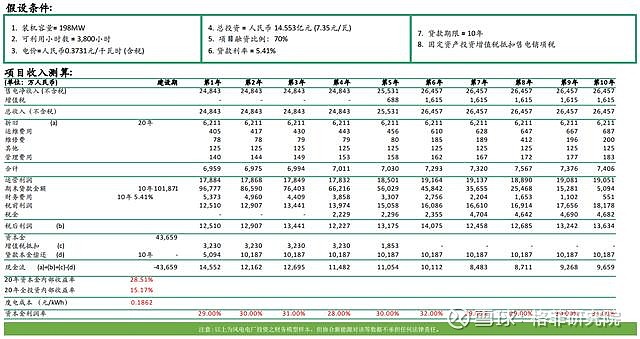

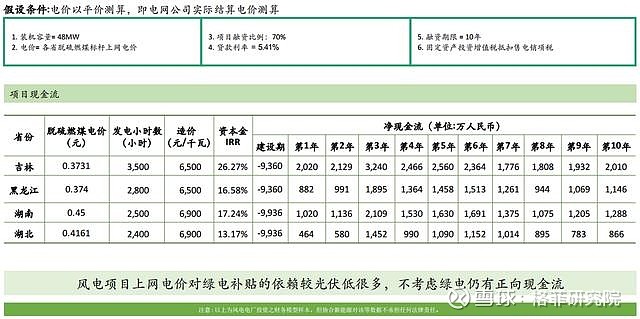

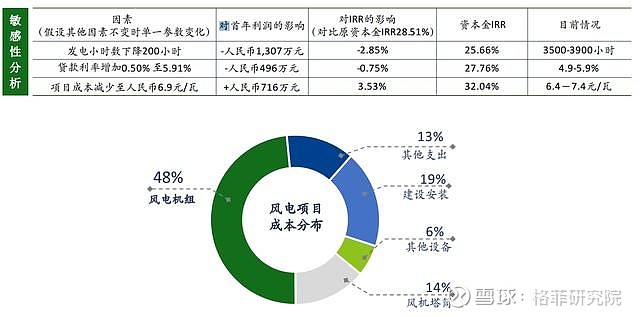

16.平价风电项目财务模型(通榆项目)

在这个电价情况下,吉林很多火电都是亏损的(吉林通榆项目计算的有些激进,龙源电力2019H1业绩会说吉林通榆的项目自有12%的收益率)。

五、机场免税

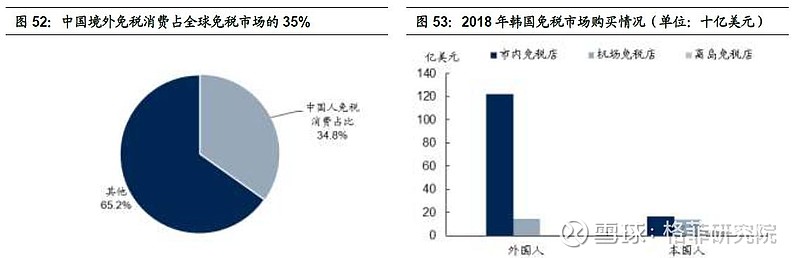

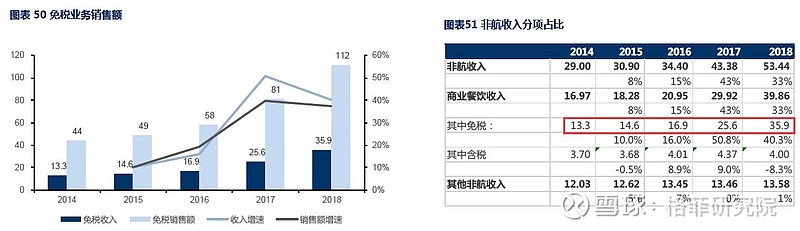

1.中国海外免税店购物额为境内免税销售额的4-5倍

2018年我国居民境外购买免税商品总体规模超过1800亿元,占全球免税市场销售额近35%。作为对比,2018年中国国内免税市场规模约395亿人民币(同比增速约27.3%)。海外免税店购物额为境内免税销售额的4.6倍。另一个案例是,根据韩国免税店协会数据,2018 年韩国免税店销售额约170亿美元(同比增速约35%),其中外国人购买额同比增长45%,占比约80%,其中约90%来自中国人,对应约120亿美元(约830 亿人民币),约为当年中国国内免税市场的2倍。

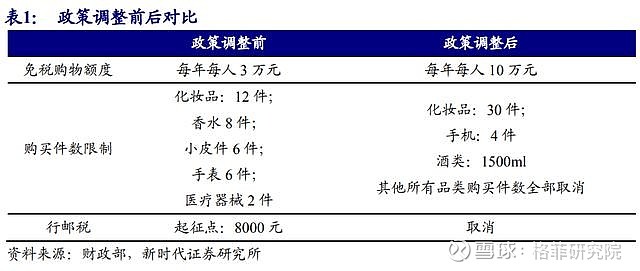

2.把握内循环背景下中国免税市场发展机遇

(1)离岛旅客每年每人免税购物额度从3万提至10万元,不限次;

(2)购物品种从38种增至45种,增加电子消费、酒类等7类商品(手机、平板免增值税);

(3)取消单件商品8000元免税限额规定;

(4)大幅减少单次购买数量限制,除限定化妆品(30件)、手机(4件)和酒类(1500ml)单次购买数量外,其他商品不限数量;

(5)鼓励适度竞争,具有免税品经销资格的经营主体均可平等参与海南离岛免税经营等。

3.海南离岛免税规模或大幅增长,2022年有望达600亿

根据海南省统计局数据,2019年,海南全省免税销售额136亿元,同比增长35%。全省免税

购物人次384万人次,同比增长33%;客单价3542元/人,同比增长2%。

$中国中免(SH601888)$ 业绩预测:

六、重视股利

1.股利的重要性

股利是股东收益的主要来源、具有高股利发放率的公司给予了投资者高的收益率。

1871-2003年,去除通货膨胀后97%的股票收益来自用于再投资的股利,仅仅3%来自资本收益。

2.股利再投资(熊市的保护伞,今年能充分体现)

熊市中,通过再投资股利积累更多的股份能够缓和股价下降(股利率对比十年期国债收益或者货币市场基金),而且再投资的股利在市场下跌时能够购买额外股份(不过需要注意股利的稳定性,对周期股能否持续分红要留心)。

4.股利的重要性

约翰涅夫31年13.7%年化收益率翻了56倍,是标准普尔10%的两倍多。

他的投资在1974年大崩溃后明显更重视股利,前11年有4次亏损年化收益4.2%(如果不计算最后两年亏损是8.9%),后面20年却只有2次亏损年化收益18.59%(其中一次亏损0.1%)。

5.股利再投资(收益加速器)

熊市中,通过再投资股利积累更多的股份能够缓和股价下降(股利率对比十年期国债收益或者货币市场基金),而且再投资的股利在市场下跌时能够购买额外股份。初始投资10000元每股收益1.0元,股价10元,增长率每年10%,每年分红5%再投资,市盈率前四年10倍,第五年15倍,第五年收益从24158增加28%到30831,年化收益率从19.29%增加到25.26%,超越巴菲特。

想获得10%的收益,扣除5%的股利,只需要5%的增长就可以达到。

6.寻找股息一直增长的具有“护城河”的“股票债券”

(1)股票的价值就是这个企业在剩下的寿命中可以产生的现金流的贴现值(DCF贴现模型)。

(2)预测公司未来的现金流的简单方法是只寻找未来现金流量稳定、十分容易预测的公司、这类公司有三个特点:①业务简单稳定;②有持续的竞争优势;③盈利持续稳定

(3)以合理的价格买入,否则股价会透支未来5-10年(甚至更多)的收益,安全边际是成功投资的基石。

举个例子:

1988年,巴菲特开始以每股2.97美元(扩股四次复权)的价格买入可口可乐,到了2018年每股派息达到了每股1.56美元,相当于50%的分红。

2014年,长江电力每股5.54元,到了2018年每股股利0.68元,股利率达到12.3%。

7.“股票债券”实例

水电是一个比较好的投资标的,相当于一个股息每年增长的股票债券:

(1)水电的成本最低,度电成本1毛左右;成本里面70%是折旧,可以看成不扣税的利润;水电不需要燃料,2立方米水就能发一度电,而火电每度电需要320g煤,2018年火电的度电成本在0.35元(长江电力平均上网电价0.276元),由于中国80%为火电,水电作为清洁能源在相同电价情况下有优先上网的优势(风电、光伏上网价格更贵)。

(2)水电的折旧大部分是水轮机和建筑物,水轮机折旧一般为16年能使用50年以上,大坝理论可以100年,因此折旧到期后不用更换,可以释放利润。

(3)上游水电站建设可以把汛期的水转移到枯水期发电,减少弃水,增加发电量。

(4)假设分红率5%,剩下的利润偿还银行利息获得5%的收益率,就能带来累计10%以上的增长,如果利息再投资则累计收益率会更高。

8.“股票债券”未来利润推算(5%增长率无折旧)

9.“股票债券”未来利润推算(50亿折旧100亿净利润5%增长率)

10.“股票债券”未来利润推算(不分红)

11.逐底竞争(PE选择)

投资市场像一个拍卖行,在这里,待售的物品会卖给出价最高的人(该人投资能够承担的最低回报)。在投资中,购买资产或贷款的机会属于愿意支付最高价格的人,这也意味着接受最低的预期回报,承担最大的风险。

(1)和任何拍卖一样,当潜在买家稀缺、买家手中没有多少钱或者买家不愿投入太多钱时,待售的东西将难以销售且销售的价格也会偏低。

(2)当存在很多潜在买家,他们有很多钱并愿意为此投入时,投标将会升温,价格也会升高。在这种情况下,买家不可能从中赚很多钱:在其他条件相同的情况下,预期回报率将变低,风险将变增高。

12.耐心等待机会

等待投资机会到来而不是追逐投资机会,你会做得更好。在卖家积极卖出的东西中挑选,而不是固守想要什么才买什么的观念,你的交易往往更划算。

彼得·林奇:我往往是研究一个公司4、5年之后才买入的。

沃伦·巴菲特:投资者的优势是可以错过无数机会,直到一个极好的机会出现在眼前。

霍华德·马克思:投资最大的优点之一是只有真正做出失败的投资才会遭受损失。不做失败的投资就没有损失,只有回报。即使会有错失制胜机会的不良后果,也是可以容忍的。

13.逆向投资(智者始愚者终)

投资的成功关键在于逆势而行,必须和大众的思考方式不同。不从众、那些意识到他人错误的人可以通过逆向投资而获利丰厚,反人性才能在股市里赚大钱(不过前提是你必须仔细研究,对公司要非常了解,准确衡量利空对股价的影响是不是暂时的)。

@胖扎特 @杠六九 @沃伦谈估值 @查理看研报 @蛇莓财经 @乘风破浪的含含子 @Klude @妖儿那 @齐风股韵

文章来自:格菲研究院特邀嘉宾

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。