以下是2020年6月22日,格菲资本研究院直播中讨论福莱特玻璃的文字稿。

一、光伏行业长期发展空间大

今天和大家分享光伏产业标的—— $福莱特玻璃(06865)$ ,有港股通权限的读者可以考虑持有港交所上市的福莱特玻璃。一般来讲,由于通过港股通持股的分红需要征收20%的分红税,加之港股不存在打新红利,因此H股相对于A股折价20%左右应该是比较合理的区间。但是福莱特玻璃港股相对于A股折价在60%左右,如果从价值投资的角度出发,当然应该购入港股。

目前国家对于光伏产业的扶持在逐渐退坡,今年应该是光伏发电行业大范围补贴的最后一年,之前市场对于光伏行业也并不看好。光伏行业产业链中,包括做硅片和组件的隆基股份、做光伏玻璃的福莱特以及信义光能,他们的股价在年初都经历了较大幅度的回撤。

受疫情影响,整个光伏行业装机量有所下降,随着光伏玻璃销量的下滑,其价格也有下调,从而引发了投资者对整个行业的悲观情绪。

1.光伏行业长期增长潜力巨大

根据格菲研究院对于新能源行业的观察,我们认为光伏可能是未来电力行业增长速度最快的一个分支。

目前全球趋势是能源电力化、电力清洁化。能源电力化,是指将来的能源供给会以电力为主,石油、天然气等可能产生高碳排放的石化能源会越来越少;电力清洁化,是指以前的煤、油发电占比会减少。目前国内火电类项目的审批非常难,一般来说一个火电类项目退出后,都会用相应的清洁能源项目作为补充。

由于整个光伏产业链成本的不断下降,目前新上产能的度电成本,在每天发电三小时的情况下也可以做到0.43元,如果日照条件好,度电成本可以降到两毛以下。最近光伏发电全球最低招标电价已经低于1.6美分/千瓦时。因此即使没有大规模的补贴,光伏发电的成本实际上已经具备了平价上网的竞争力。

2.行业成本下降幅度大

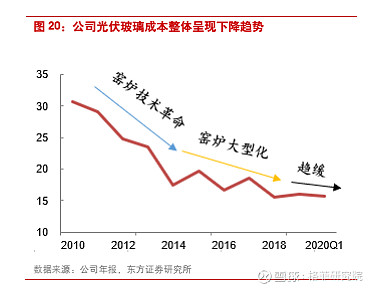

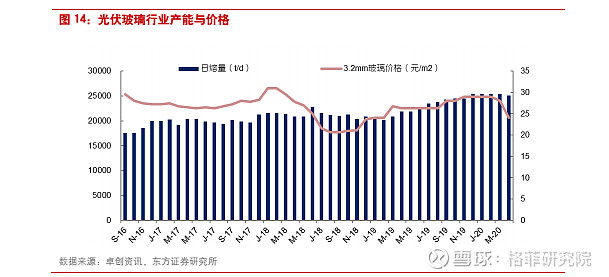

2006年之前,光伏玻璃的供应基本上由海外市场垄断,玻璃盖板进口价格在80元/㎡以上,随着国内技术的不断成熟,国产替代率不断提高,目前进口占比已经降至5%以下,光伏玻璃的生产成本也从2010年的30元/㎡逐渐降至2020年一季度的15元/㎡左右。

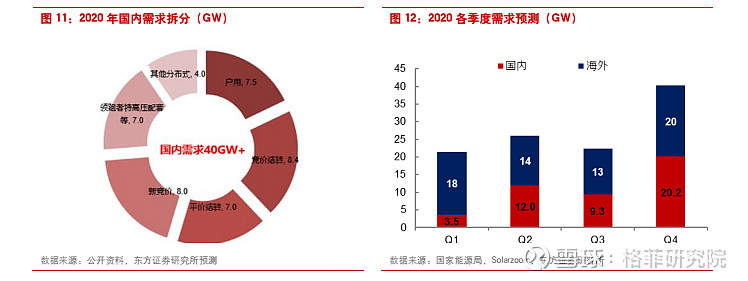

全球范围内受疫情影响,国家光伏产业协会预测,原本预期130GW-140GW的新装机总量,会降到110GW左右,国内装机预计40GW-45GW,海外市场不确定性较强。

二、行业格局基本稳定,技术迭代减缓

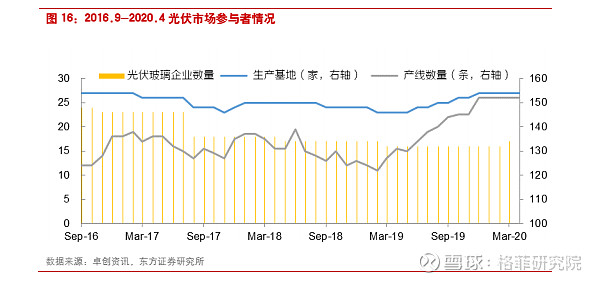

1.落后产能逐步退出,行业集中度提高

2013年至2016年,我国光伏玻璃生产厂商由近40家降至24家;2016年至2019年,日熔解玻璃量由17500吨/天扩张至20180吨/天,同时企业数量下降到17家。行业落后产能逐步出清,市场份额正加速向头部集中。

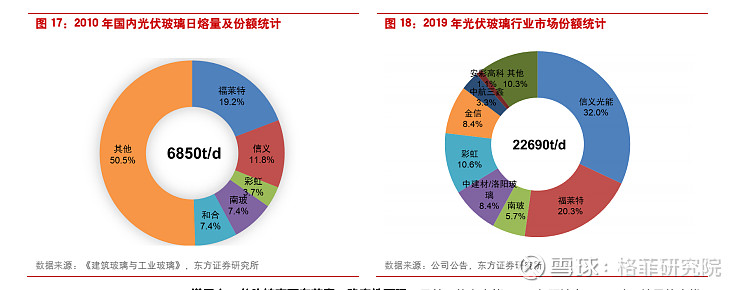

行业格局:第一名信义光能,2010-2019年间市占率从11.8%提升至32%;福莱特玻璃市占率从2010的19.2%提升至2019年的20.3%,两家合计占据市场份额超50%。而目前行业CR5的产能占全市场的77%.

我们发现一个很奇怪的现象,整个光伏产业发展十分迅速,前景也很广阔,但是在如此高速增长的行业当中,参与的企业家数却是越来越少。

探究其中缘由,我们认为主要是由于光伏玻璃产业前期的固定资产投入十分巨大,而且生产线从筹建到投产时间周期较长。

对于资金实力弱小的企业而言,他们没有能力大批量上马新产能;而个别企业虽然有资金实力投建新的生产线,但是由于对行业未来需求爆发的把握不足,在扩产节奏上畏首畏尾,从而错过了扩大市场份额的黄金时机。

2.双寡头格局稳定,龙头企业优势明显

行业中两大龙头公司产能持续扩张,而中小企业的扩产能力弱,且旧的生产线运作成本高,竞争力弱,行业龙头地位愈发稳固,集中度将进一步提升。

产能对于光伏产业是非常重要的,熔炉大小将直接影响成本。目前价格下,中型窑炉仅能勉强维持在可变成本(生产现金成本+运费)之上进行生产,小窑炉和落后窑炉将逐渐停产。随着2021年行业龙头大窑炉生产线的逐渐投产,预计剩余的中型窑炉也将逐渐停产,行业里最后只有650吨以上的窑炉能实现盈利。

业内拥有大窑炉的信义光能和福莱特,玻璃成本在15、16元/㎡,年头较久的窑炉成本在20元左右/㎡,小窑炉(500万吨以下)成本基本在25元左右/㎡,十分贴近市场价格。下一阶段众多中小厂商极有可能被加速淘汰,因为他们产品的毛利过低,难以承受一丁点的风吹草动,一旦产品价格下跌就会直接面临亏损的局面。

3.启停成本高,提高行业出清效率

玻璃窑炉点火之后6-8年需进行一次冷修,而每次冷修复产的燃料(空烧一段时间)、维护(内部材料的更换)成本高达一亿元以上。因此中小企业的窑炉一旦退出生产状态就很难再复产,导致行业整体产能弹性低,出清效率较高。

4.双面组件应用扩大,技术要求提高

据中国光伏业协会统计,2018年国内双面组件的市占率达到10%,双玻璃面组件所使用的2.5mm或2.0mm玻璃较单面玻璃(3.2mm)薄,但单块组件所需的玻璃用量从正面的一块增加为反正面的两块,随着双面玻璃组件的广泛运用,玻璃原片的需求量大大增加。

基于技术门槛的提高,光伏组件行业中只有福莱特和信义光能能够实现产能输出,中小厂商无法达到技术要求。

三、公司产能迅速扩张,绑定大客户有利未来销售

1.绑定下游客户

就光伏行业而言,福莱特、信义光能都是直接与下游大客户进行合作绑定的。

光伏玻璃需要搭载光伏电池组件取得出口权威认证,耗费时间长、成本高,因此大型组件厂通常有固定的合作供应商目录,一旦进入合作关系后便较为稳定。

福莱特作为首批国产光伏玻璃厂商,与全球主流组件厂商都保持长期的合作关系,其中就包括基隆股份、晶科科技、东方日升等全球TOP10的组件厂商,其中隆基股份硅片的生产规模就占到全球40%以上的市场份额。

目前福莱特在越南、安徽凤阳、嘉兴等地建造的生产线,都临近隆基股份组件厂,便于进行产品配套。

2.越南签证逐渐放开,企业有望年底满产

受疫情影响,越南签证停止签发,技术人员无法现场调试设备,导致公司越南的两条生产线暂时无法投产。随着越南签证逐步放开,技术人员到位,预计公司2条1000吨窑炉生产线四季度实现点火,年底满产。

3.产能持续扩张

福莱特2019年末产能为5400吨/日,占行业总产能的21.6%,公司计划2020年在越南投产两条产能1000吨/日的生产线,产能预计达到7400吨/日,相较于2019年底增加37%;此外,公司在安徽凤阳拟建两条日产能在1200吨/日的生产线,预计在2021年陆续投产。按照公司未来规划12000吨的产能玻璃来推算,保守估计未来收入是现在的数倍,估计2023年就可达到计划产能。

信义光能将在广西和芜湖各投产两条1000吨/日的生产线,总产能将达到11800吨/日。

其他厂商方面,福建新福兴计划在广西北海点火2条千吨生产线、南玻计划在安徽投产4条千吨生产线,但达产的时间点不确定较高。

专家预测,截止2021年底,信义光能和福莱特实际产量占比有望超过70%。

以上便是我们在6月22日直播当中对于福莱特玻璃所做的分析。之后其股价已经从6.7港币上涨到了10港币,短期涨幅较大。虽然企业的长期价值比较确定,这里还是提醒读者们注意风险。

作者:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。