拉长下数据,就知道结论有多离谱。

过去40年,股市表现最好的丹麦年化收益9.87%,而丹麦的GDP增长只有1.83%。

过去40年,股市表现最差的意大利年化收益1.65%,而意大利的GDP增长有2.3%。

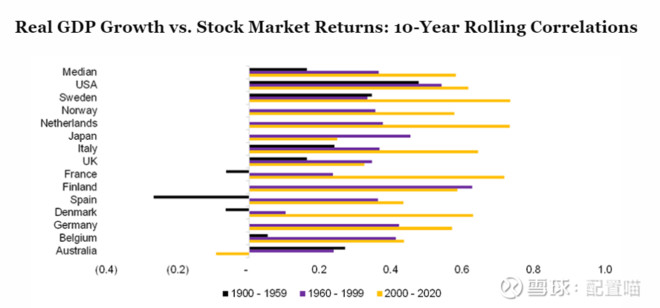

如图所示,一些国家股市回报与GDP的10年滚动相关性。

只有2000年之后,这种相关性才会看起来很高。

而历史大多数时期甚至还有负相关性的国家。

因为本世纪各国经济的主要支撑力是央行货币政策,所以相关性才开始高度趋同。

| 发布于: | 雪球 | 回复:24 | 喜欢:93 |

孟岩的统计表观看股市收益数据没问题,但是实质是另一回事,因为它巧妙地把2005年股改收益(按照市场均衡股改红包30%计算)算进去了。以2009年初同样是历史大底且股改基本结束以后的股市收益进行分析更科学。取样沪深300指数吧,2009/01/01--2024/01/01完整15年统计,股市的年化收益是4.33%!

股市反馈的最重要因子是资本回报,未必是上市公司利润(有关,但不是必然正相关),也不反馈GDP(有关,但不是全面反馈)。资本回报和流动性最重要,其次才是基本面等等

挺好的,就喜欢这种有理有据的不同声音。多吐槽一句,我大A的历史还是太短了…

所以说,1.再好的资产也要买的便宜,在熊市区域买入胜率肯定更高,在07年最高区域买入那基本就别想赚什么钱了,大概率拿个十几二十年能回本,没啥意义了。2.A股还有一个特点:短期的上涨很猛,而且集中在10%左右的时间里,其他90%的时间就是震荡和下跌,如果错过了这段极速上涨的时间,那收益也必然是惨淡的。总之还是那句老话:买在无人问津时,卖在人声鼎沸时~