$百融云-W(06608)$ 今日简单聊一下百融云创,本人从其pre-ipo关注至今、也和其高管有过一饭之缘,也算是亲历了百融云的关键成长点,今天浅析百融云的未来展望,以及可能遇到的阻碍。(今天先简单写个推文,后续看各位兄台的需求情况,可能会写百融云包含估值的专属长文)

优势:

1、庞大的数据量,尤其是垂直于金融领域的用户画像收集:

百融云成立于2014年,已有近10年的历史,在2017年前百融云靠一种“无法被后来者复制”的方式获得了海量的消费者数据。从这一点,其实就宣判了后续的竞争对手如冰鉴科技、同盾科技的落后,而数据比拼实则是“滚雪球”,百融云的一马当先,让追赶者直接输在了起跑线。

2、接上条,百融云所持数据对银行业具有差异化优势:

对商业银行模式熟悉的兄台或许知道,银行对用户的观察主要来自央行征信,渠道有限。百融云的价值:可补足银行无法获取的渠道维度,比如:用户的网购、网络游戏、活动范围等等,通关算法与default行为得出关联度,帮助银行“完整还原”用户画像,以便在风控更加公正客观。

以上几点,都是已经被市场“验证”的逻辑,已然反映到了市值当中。那么百融云的增长点在何方,以及将遇到何种挑战?请看以下几点:

1、maas业务中的“智能运营”业务,金融业的保守态度:

传统商行,国资背景和股份制,是不偏向将业务范畴“过度”分给百融云这样的第三方独立机构,这是固有性质较难短时间内变化。

消金公司相较开放,愿意去试用百融云的智能运营产品如“智能语音机器人”,其减少消金公司运营成本、提高工作效率。但是,这款智能运营业务是“按效果付费”(不同于数据分析的“按查询量付费”),而“效果体现”是需要时间的、以及有人为主观因素在其中,这将代表百融云若未来发展改业务,将不得不面对:

(1)较长的回款周期,对现金流构成压力。

(2)较低的议价权,直接影响定价和利润率

(3)与金融业客户的维护成本、摩擦成本上升,再次影响利润率

2、generative ai对行业的冲击,以及百融云是否做出相关方面研究?

百融云此前的研究方向和专利领域,已成为“沉没成本”,“生成式ai”代表公司亟待转型。

就以百融云的“语音识别机器人”来说:

这是该公司此前花大量人力物力投入的研发领域,是行业在深度神经网络的Hidden Markov模型的背景下,百融云基于强化学习(reinforcement learning)使得语音理解和对话的决策树流程更简洁准确。

而其竞争对手360数科,也有类似的语音机器人,采用“因果ai”模型。

生成式ai对百融云是一个机会,就看其是否能接入公司的商业模式。

3、经济大环境下行,消费者意愿愈加偏向储蓄。

直接影响maas业务:

(1)对数据分析板块来讲,消费者借贷行为减少,代表银行需要向百融云调用的数据包用量减少,而这款业务的收入模式是和数据调用量直接挂钩,则说明百融云这块业务增长率受限。

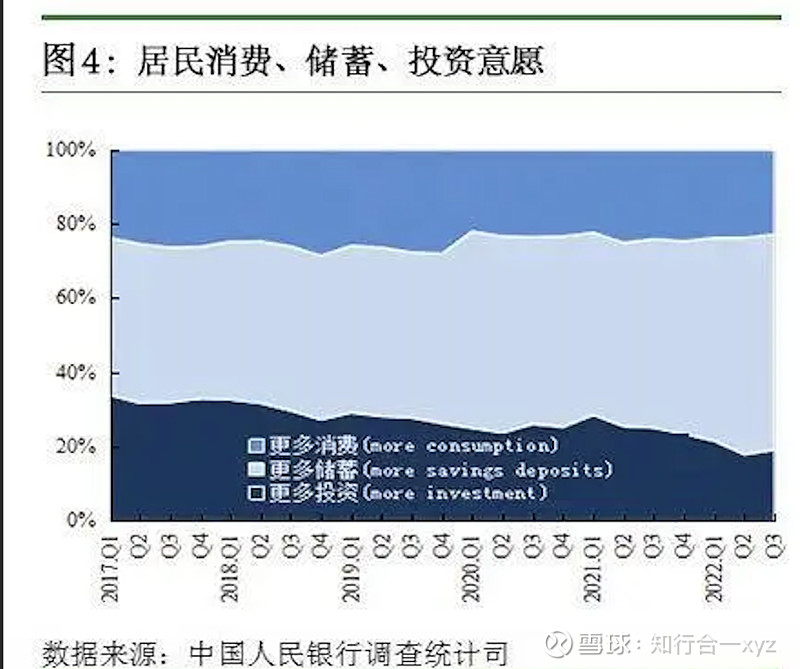

(2)对智能运营板块来讲,更是“一记重击”。这方面公司想的是未来投入到:用户激活、鼓励借贷、财富管理等偏“投资型”业务的办理,而一年之前韶峰总更是预计未来消费者会从“被动储蓄型”走向“主动投资型”,但是,目前来看事实真的如此吗?

来自央行的调查统计显示如下图:

上图可见,自2022年开始,消费者的“储蓄”需求持续扩张,而投资需求则日渐收敛,不利于百融云的新业务开拓。

4、baas业务中,助贷业务天花板有限,且面临take rate逐渐走低与行业内卷。

百融云的促贷规模,大约是该领域龙头360数科的十分之一。以2022年为例,360数科促贷规模(capital-light)约2311亿元,平均take rate为1.8%。而同期的百融云的促贷规模不到200亿元。由于360数科的头部效应,假设百融云未来能做到600亿元促贷规模,按take rate为1.8%来算,也就是11亿元左右营收。

5、baas业务中,保险分销实则依靠的是保险经纪人的私域流量,而这将对行业传统的“金字塔结构”发起冲击,需要较长时日才能突破。

类比国外公司来看:百融云的第一块业务相似于Dun & Bradstreet,第二款业务相似于Credit Karma,有兴趣的兄台可以去同比了解,而最后保险业务暂无类似可比公司。

今日行文潦草,先停笔于此,以后按情况进行补充或更新专题长文。欢迎各位补充交流,祝大家投资顺利!