逐步减少中远海控的敞口以后中远海控低估之谜(三)—分红落地后的策略,我一直在交通运输板块搜寻下一只具备长期投资价值的股票,考虑到当前市场对于基金重仓的“投资票”极度不友好,而游资重仓的“投机票”则风生水起,我决定顺势而为,在基金持股为0的ST板块去看看,看过一圈就被ST基础这家公司给吸引住了,今天就在此简单对其价值做个简单的分析,后续等待年报发布后,再做更加具体的分析。

先说结论,我认为ST基础的企业价值由三个现有部分和一个潜在部分构成。考虑到海南自贸港的长期发展向好的趋势以及ST基础在海南的独特地位,我认为当前市值(430亿)的ST基础已具备初步投资价值,公司的静态股权估值应该在500亿以上。

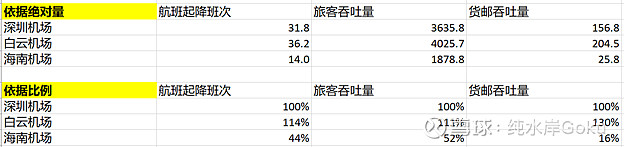

第一部分是三亚、博鳌等机场等带来的航空性收入,这部分可以通过客运和货运吞吐量对照深圳机场、白云机场等以航空性收入与广告收入为主的机场公司计算出这部分的企业价值(EV)。2021年,三亚凤凰,博鳌等机场的旅客吞吐量约为深圳机场的50%,广州白云机场的40%,简单计算可得ST基础的这块企业价值约在130亿至160亿人民币左右。

S2:简略计算得出ST基础在航班起降班次,旅客吞吐量和货邮吞吐量三个方面相对深圳机场和白云机场的相对比例

S3:粗略估算ST基础的航空业务的EV约为深圳机场的50%,和白云机场的的40%

第二部分是参股美兰机场免税、凤凰机场免税和海南海航中免三家公司,覆盖了海南基本所有离岛与机场口岸的免税业务,这部分可以通过免税收入对照中国中免计算出这部分的股权价值(Stock Value)。

已知21年上半年海南基础参股的免税业务实现收入32.51亿元,利润预估为机场业务分布中的合营企业投资收益的2.31亿元。

对照中国中免21年上半年的营业收入和归母净利润,按等比例推算ST基础对应的参股机场免税的股权价值应该在150亿至200亿之间。

第三部分是通过旗下的三亚凤凰机场和省内商业地产为各持牌免税主体提供商场租赁场地,这部分可以按照租赁收入对照美兰机场计算出这部分的企业价值。根据公司在投资者交流活动中提说明的,目前海南自贸港共有10家离岛免税店,全岛免税面积约22万㎡,公司通过提供经营场地的方式间接参与了其中4家离岛免税店参与经营面积合计约6.2万㎡(其中机场免税面积为800㎡),面积占全岛免税经营面积比例约28%;这块业务的商业模式与美兰机场的免税商业模式类似,免税店主要以“保底租金+按销售额提取一定比例的提成为ST基础提供租金收入。根据半年报,日月光广场在21H1为公司提供了约1.04亿元的租赁收入,全年商场免税及有税营业收入规模达到105亿元。而根据美兰空港2021年的年报,美兰机场约8631平方的免税面积,估计创造了45亿的免税销售额(21H1线下销售额为22亿),并让美兰机场获得了6. 68亿元的特许经营权收入。相较而言,ST基础旗下的商场的租赁收入不仅是远低于美兰机场的,也是低于商业地产租金约等于10%销售额常规规律,相信随着和中免重新谈判租约和招商工作的进一步开展以及三亚凤凰机场2期的5000平免税面积入市,公司的租赁收入应该会有较大的增加。22年经调整后的租金收入为:日月光广场销售额*8%+凤凰机场销售额*15%(和美兰机场保持一致)约等于13亿元,预估这一块的企业价值应该在200亿左右。

最后一个潜在部分是未来的资本运作可能性,ST基础改名为海南机场后预计会有如下资本运作的可能性:

(1) 目前大股东海发控通过海南机场实业投资公司控制美兰有限约46.81%的股权,而美兰有限持有上市公司美兰空港50.19%的股权,而目前ST基础上账面有70亿的理财(主要是定增引入海发控作为战投时获得),不排除ST基础通过并购海南机场实业投资的方式,一方面将海发控的现金“归还”,另一方面实现控制和并表美兰空港这一优质资产的机会,进一步发挥海南各机场之间的协同效应,通过A股更高的估值倍数(目前美兰机场在港股估值约10X PE、1.7X PB,上海机场估值为3.6X PB),推高ST基础股价,实现国有资产的保值升值。

注意:ST基础(即海南机场)的董事长杨小滨,同为美兰空港控股股东美兰机场有限的董事长;美兰机场属于ST基础(即海南机场)的机场板块。

(2) 房地产业务的退出与置换,因为大股东海发控旗下控股的海控房地产开发有限公司也从事房地产开发业务,存在同业竞争的问题,所以ST基础已于2月底选聘北京天健兴业资产评估有限公司对旗下的两家房地产开发公司(海南英智建设开发有限公司、海南英礼建设开发有限公司股权)进行资产评估,相信后续会将从事房地产开发业务的资产通过出售或者置换的方式实现退出。而更根据天风证券的研报,目前ST基础的土地储备合计超320万平米,平均购地成本不到700元/平米,但储备市值超百亿。这一块的资产重估与退出可能最多给公司带来超过百亿的利润和EV价值的提升。

(3) 上述两点,是我认为控股股东海发控可能会推动的两项重大资本运作,但我们都知道资本运作本身是中性的,资本运作本身的内容和价码不同,可能会给股价带来完全不一样的结果,特别是海发控凭借海南国资的优势,以超低价格入主ST基础导致连续5个跌停,也让股权投资者心有余悸(更别提债权投资者的转股价是以海发控入股价的七倍)。但我个人认为海发控在后续的资本运作的过程中的利益将会其他股权投资者保持基本一致,至少会做到基本公允定价。理由如下:1.在ST海航被方大集团入主后,海南国资控股最大的资本市场平台就是ST基础了,对于正处于快速发展期的海南和ST基础来说,相比掏空上市公司现有资产,把上市公司做大做强,发挥股权融资的作用更为重要。而海南自贸港的建设过程中离不开股权融资。(造机场修跑道,造临空产业园等都需要大量Capex);2.海发控已成为ST基础的最大股东,任何在现阶段损害上市公司投资者利益的资本运作,都会反噬于海发控的股权价值,而要知道现在ST基础对应的21年 80X PE,这意味着ST基础的利润因为资本运作每减少一块钱,将会带来80块的股权价值损失(即使这1块钱完完全全的输送至海发控控股的其他子公司也是不划算的)

最后在缺少更多详细的数据用于分析的情况下,我毛估拍的认为ST基础的企业价值应该在475亿至545亿之间。如果考虑房地产储备的价值重估,ST基础的企业价值应该在550亿至620亿之间。而当前公司的市值约为430亿元,对应的企业价值约为:430亿+200亿有息负债(3%的超低利率)-100亿现金=530亿。考虑到上述静态估值对标相对保守,且ST基础未来有较大的资本运作的空间,目前的ST基础已初步具备投资价值。