{大饼个人招股书和反馈意见阅后观点,不代表任何机构立场}

本人阅读了安翰科技招股书及反馈意见,对于安翰科技是否财务造假可能性的观点如下:

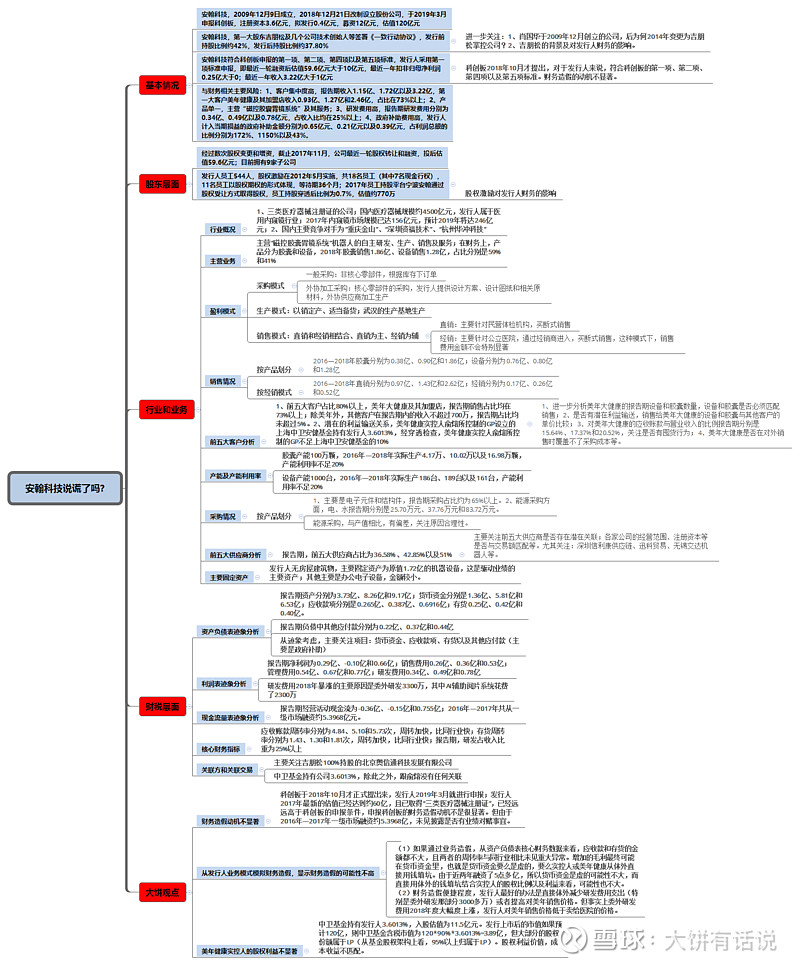

1、财务造假动机不显著:科创板于2018年10月才正式提出来,发行人2019年3月就进行申报;发行人2017年最新的估值已经达到约60亿,且已取得“三类医疗器械注册证”,已经远远高于科创板的申报条件,申报科创板的财务造假动机不是很显著。

注:但由于2016年—2017年一级市场融资约5.3968亿,未见披露是否有业绩对赌事宜。如果有涉及业绩对赌,可能会对财务报表有影响。

2、从发行人业务模式模拟财务造假,显示财务造假的可能性不高:(1)如果通过业务造假,从资产负债表核心财务数据来看,应收款和存货的金额都不大,且两者的周转率与同行业相比未见重大异常。增加的毛利最终可能在货币资金里,也就是货币资金要么是虚的,要么实控人或美年健康从体外直接用钱填坑。由于近两年融资了5点多亿,所以货币资金是虚的可能性不大,而直接用体外的钱填坑结合实控人的股权比例以及利益来看,可能性也不大。(2)财务造假便捷程度,发行人最好的办法是直接体外减少研发费用支出(特别是委外研发那部分3000多万)或者提高对美年销售价格。但事实上委外研发费用2018年度大幅度上涨,发行人对美年销售价格低于卖给医院的价格。

3、美年健康实控人的股权利益不显著:中卫基金持有发行人3.6013%,入股估值为11.5亿元。发行上市后的市值如果预计120亿,则中卫基金含税市值为120*90%*3.6013%=3.89亿,但大部分的股权份额属于LP(从基金股权架构上看,95%以上归属于LP)。股权利益价值,成本收益不匹配。

总体感觉:从发行人的动机、核心财务数据的展示、发行人业务模式财务造假的难度模拟以及美年健康实控人股权利益来看,安翰科技从业务层面进行造假从而进行财务造假的可能性很低。

最后,看完招股书及反馈意见从财务角度仍然需要解惑:1、发行人近两年融资5点多亿,估值高在60亿左右,是否有进行业绩对赌,看看后续是否会披露;2、反馈意见已经很详细了,虽然发行人销售其他体检机构的数量和金额都不大,但招股书和反馈意见均未见发行人销售其他体检机构的数量和单价,建议与美年大健康比较,说明合理性。

待发行人进一步披露详细信息后会越辩越明。

附:安翰科技招股书和反馈意见阅后笔记