{大饼个人阅后观点,不代表任何机构立场}

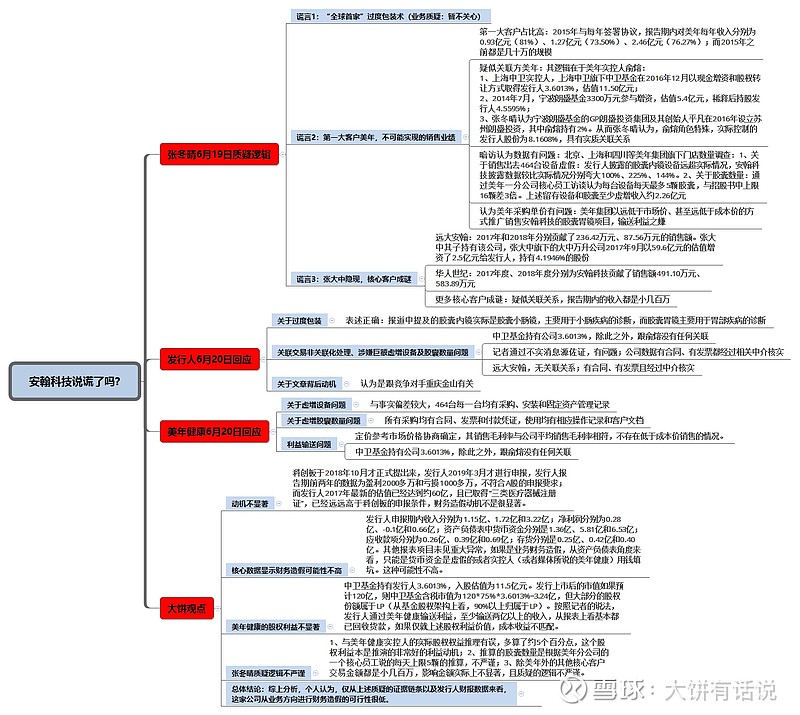

本人阅读了著名记者张冬晴6月19日质疑安翰科技财务造假部分的逻辑(科创板涉嫌欺诈发行第一股:“安翰科技的谎言”);发行人6月20日以及美年健康6月20日的回应。对于安翰科技是否财务造假的观点列示如下:

1、财务造假动机不显著:科创板于2018年10月才正式提出来,发行人2019年3月才进行申报,发行人报告期前两年的数据为盈利2000多万和亏损1000多万,不符合A股的申报要求;而发行人2017年最新的估值已经达到约60亿,且已取得“三类医疗器械注册证”,已经远远高于科创板的申报条件,财务造假动机不是很显著。

2、核心数据显示财务造假可能性不高:发行人申报期内收入分别为1.15亿、1.72亿和3.22亿;净利润分别为0.28亿、-0.1亿和0.66亿;资产负债表中货币资金分别是1.36亿、5.81亿和6.53亿;应收款项分别为0.26亿、0.39亿和0.69亿;存货分别是0.25亿、0.42亿和0.40亿。其他报表项目未见重大异常,如果是业务财务造假,从资产负债表角度来看,只能是货币资金是虚假的或者实控人(或者媒体所说的美年健康)用钱填坑。这种可能性不高。

3、美年健康的股权利益不显著:中卫基金持有发行人3.6013%,入股估值为11.5亿元。发行上市后的市值如果预计120亿,则中卫基金含税市值为120*75%*3.6013%=3.24亿,但大部分的股权份额属于LP(从基金股权架构上看,90%以上归属于LP)。按照记者的说法,发行人通过美年健康输送利益,至少输送两亿以上的收入,从报表上看基本都已回收货款,如果仅就上述股权利益价值,成本收益不匹配。

4、张冬晴质疑逻辑不严谨:(1)与美年健康实控人的实际股权权益推理有误,多算了约5个百分点,这个股权利益本是推演的非常好的利益动机;(2)推算的胶囊数量是根据美年分公司的一个核心员工说的每天上限5颗的推算,不严谨;(3)除美年外的其他核心客户交易金额都是小几百万,影响金额实际上不显著,且质疑的逻辑不严谨。

总体感觉:个人认为,仅从记者上述质疑的证据链条、逻辑以及发行人财报数据来看,安翰科技从业务层面进行造假从而进行财务造假的可行性很低。

当然,由于科创板推出快速,第一批科创板申报的企业进度很赶,中介机构忙中出错的情况是可能的。

另,记者的财务造假质疑,如果安翰科技只是回应说有合同、发票及相应单据且经过中介背书;若真没有问题,回应的核心之一应该是针对美年分公司员工每台设备每天5颗进行详细回应(因为记者的胶囊数量就是根据假设推演有问题)。

附:安翰科技阅读笔记