本文于2019年5月7日发表于个人公众号“大饼有话说”

一、康美药业涉嫌财务造假前世今生

康美药业早在2012年就被举报涉嫌财务造假。2012年12月,北京中能兴业投资咨询有限公司刊登于《证券市场周刊》的标题为“康美谎言”对康美药业报道,其中质疑,康美药业在土地购买和项目建设上,涉嫌累计至少虚增了18.47亿元的资产。康美药业当时在疑云中一遍遍澄清,这件事情最终不了了之。

2018年10月16日,自媒体公众号“初善君315”发表了《康美药业究竟有没有谎言》,质疑康美药业“存贷双高”、“经营现金流量净额远低于净利润”、“消耗性金额大”、“中药材贸易毛利率高”等。

2018年12月,证监会宣布对康美药业立案调查。

2019年4月29日晚间,康美药业(600518)发布《关于前期会计差错更正的公告》称由于公司采购付款、工程款支付以及确认业务款项时的会计处理存在错误,导致2017年的货币资金多计了近300亿,会计师出具了“保留意见”审计报告。

2019年4月30日和2019年5月5日,陆续收到上交所关于年报的监管问询函。

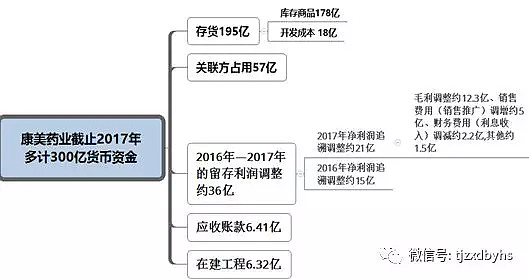

二、300亿的货币资金去哪了?

从资产负债表角度,还原300亿货币资金的去处,整理如下:

三、康美药业2015年及2015年以前关键财务数据分析

康美药业未对2015年及之前的报表进行调整,因此关注康美药业2015年及2015年之前是否有进行会计差错或财务造假。

(一)营业收入调整分析

通过对康美药业2018年年报和2017年年报进行分析,整理了2017年营业收入调整事项列表如下:

从从上表可以看出:康美药业主要通过中药饮片、中药材贸易以及保健食品对2017年财务报表进行差错更正。

由上表可以看出,康美药业未对2015年及之前的利润进行调整,对于历年的中药饮片及中药材材贸易进一步细化分析。

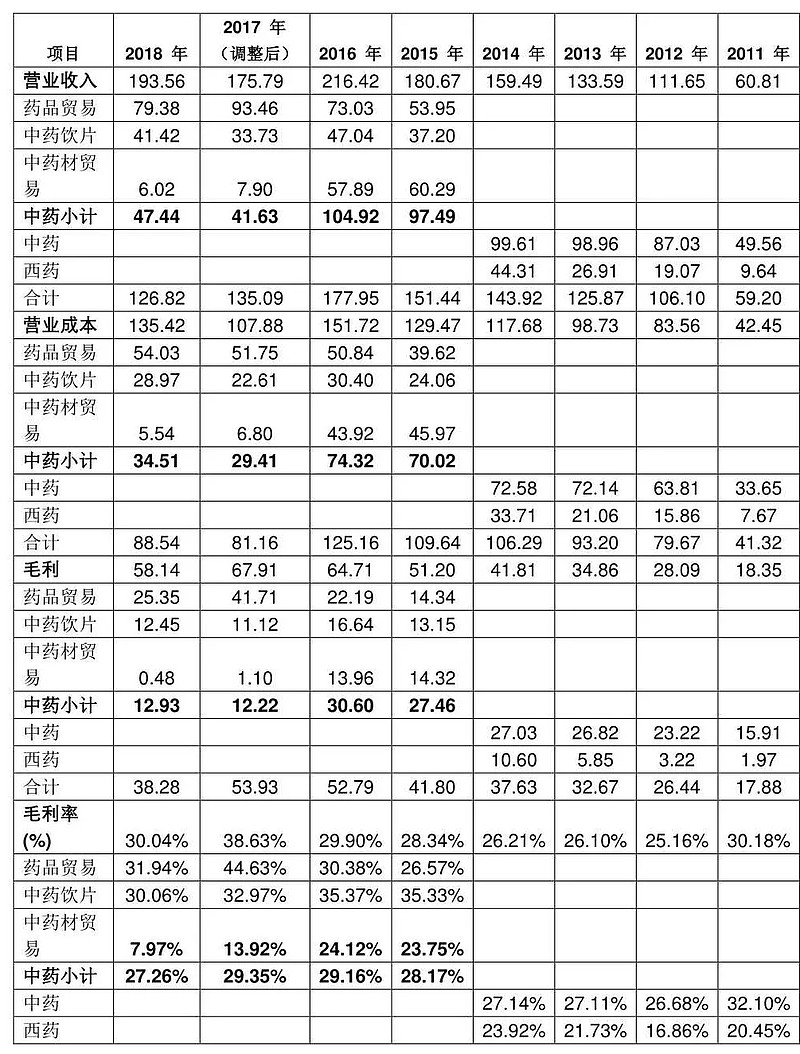

(二)中药材贸易和中历年的金额统计分析

从上表可以看出:

1、2011年—2016年中药饮片以及中药材贸易收入(后续简称“中药收入”)从49.56亿一直增加到2016年的104.92亿(2016年已经追溯调整),而经追溯调整后的2017年和2018年的中药收入为47亿左右,按康美药业的正常经营发展,2011年—2015年的中药收入应低于2017年和2018年的营业收入。也就是说2011年—2015年的中药收入有部分可能是假的。

2、假定这5年,按平均40亿计算,则2011年至2015年涉嫌虚增中药收入约(49.96+87.03+98.96+99.61+97.49)-40X5=233亿元,则涉嫌虚增毛利约233X28%=65亿元。

(二)销售费用调整分析

2017年,差错更正调整约5亿元。2015年—2018年“销售费用—销售推广服务费”的金额列示如下:

从上表可以看出,2017年—2018年的销售推广费大幅增长,2017年销售推广服务费占比高达56.22%。经查阅2016年—2018年年报的“销售模式”描述:“目前公司的销售模式主要根据产品及业务分类采用医院直营、药房托管、商业批发、连锁药店配送、电商、直销以及物业租售等全方位多层次销售模式。”未见重大变化。

从上表可以看出,2017年—2018年的销售推广费大幅增长,2017年销售推广服务费占比高达56.22%。经查阅2016年—2018年年报的“销售模式”描述:“目前公司的销售模式主要根据产品及业务分类采用医院直营、药房托管、商业批发、连锁药店配送、电商、直销以及物业租售等全方位多层次销售模式。”未见重大变化。

三、300亿货币资金差错更正的真相

(一)康美药业涉嫌财务造假

经过上述分析,康美药业涉嫌财务造假而非差错更正,2015年及2015年之前可能涉及虚增中药收入,涉嫌虚增收入在200亿元以上,涉嫌虚增毛利在60亿元以上。

(二)300亿货币资金差错更正处理的真相

广东正中珠江会计师事务所为康美药业连续审计十九年,历年来均出具无保留意见审计报告。有网友编写了《财务造假现场勾兑记》(主演:M总、CFO、会计师事务所签字CPA):

M总:这个事怎么解决,你们给个主意

CFO:我都是按您的意思办的,要不领导您再找人补一补这300亿的窟窿?

M总:股份都质押了,证监会都入场了,我要是能找到,还要你干嘛。

CPA:哎,可惜货币资金不能计提减值损失,不然计提减值,洗个澡,你看今年上市公司不都是这么干的?

说到这里,CPA和CFO眼神一对,嘴角邪笑,计上心来,互道:要不我们把计策写到纸上,看看是否英雄所见略同?

CPA和CFO各自写好,摊开一看,哈哈大笑,果然是用“火”攻!哦哦,不对,串场了,这里不是赤壁之战,都是“转存货、再减值”。

M总:什么意思?

CFO:货币资金不能计提减值,不能不翼而飞,可是存货可以。我们就说钱都去买人参种在地里了,等到合适的时机,说天气不好,人参都死了,计提减值损失。或者人参收了放在仓库里,着火了,计提减值损失,就不算造假啦!

(注:《财务造假现场勾兑记》摘自自媒体“梧桐树下V”之“科创板/注册制/《证券法》大修紧锣密鼓之际,康美药业来了!要被祭旗吗?”)

2018年12月28日康美药业被证监会立案后,本饼推演会计师和康美药业后续的一系列动作(主演:M总、CFO、会计师事务所签字CPA):

M总:300亿的资金除了填历年来的一些利润外,已经全部被我其他的公司给占用了,大家想想办法。

CFO:今年资本市场发生了太多事件,比如商誉大幅减值、猪活活饿死等事件,韭菜们热闹一段时间就没声音了。我们是不是也来一把梭哈,直接把300亿直接进入当期损益,2018年做亏损,2019年轻松上阵。

CPA:可千万不敢承认300亿的资金全部是财务造假以及资金占用,如果您承认了,有可能涉及退市风险!(其实CPA的潜台词里面,考虑的是承认是财务造假以及资金占用,自己事务所以及自己都要被监管机构处罚,甚至可能危及自己的整个职业生涯)。

M总:那你说怎么处理,CFO全程配合!

CPA:首先,性质上要先定性为差错更正,要把差错的事项转移到其他资产上面;其次,关于到底是哪些资产,大原则是容易提减值、容易灭失或者方便在未来进行消化;再次,2017年也要调整一些利润下去,而到底调整多少利润,至少要保证不能亏损;2016年的关键财务数据在2018年年报上要进行披露,所以也要调整。

CFO:调整后可不能出现“否定意见”或“无法保留意见”报告,否则要带帽的呀。

CPA:放心,就处理成“保留意见”就好了。

M总:CPA和CFO,你们处理清楚就好了,记得不要留太多尾巴。

CPA& CFO:马总,总体方案如下:库存商品178亿(为了真实些,马总,您要考虑去抽掉些货回来,以后监管机构来抽查盘点,至少有东西在;待风声过后,再以货物过期的理由一次性给他个报损掉,或者搞个火灾呀进水呀什么意外事件,这就消化掉了);开发成本18亿(马总,您跟施工单位商量商量,搞些合同、做大预算、补些进度报告什么的,未来可以在租售环节消化)、在建工程6.32亿(马总,您跟施工单位商量商量,搞些合同、做大预算、补些进度报告什么的,未来通过折旧消化)、应收账款6.41亿(未来通过减值准备消化);另外2016年—2017年的利润调整36亿左右,这样调整后的净利润还是挺好看的。这么一算还差57亿这样,那就放在关联方资金占用好了(总是要吐一些出来嘛)。

CPA:对了,马总,在4月30日公告的时候,您要记得接受下媒体采访,公关公关,就说主要是内控问题,是会计差错不是财务造假,存货是相当有价值的!

四、300亿货币资金真相的核查思路

(一)银行流水核查

至少从康美药业2011年至今的银行流水进行地毯式核查,关注关联方资金往来以及隐性关联方往来的事项;关注资金是否受限。基本可以确定截止2018年12月31日的关联方或隐性关联方实际占用金额。

(二)对2015年及2015年之前的业绩及利润的真实性

如题,除中药外,西药毛利率也非常高,关注是否财务造假。

(三)对195亿存货进行盘点

对195亿存货进行盘点。

(四)开发成本和在建工程核查

对18亿的开发成本以及6.32亿的在建工程进行核查,主要包括预算的合理性以及实际工程进度的合理性。

五、结语

以上分析和结论只是通过公开数据的分析还原300亿货币资金差错更正的真相,基本是没有证据的推演和猜测,如有雷同,实属巧合,请大家谨慎使用以上结论。

2019年5月5日,上海证券交易所上市公司监管一部下发的《关于对康美药业股份有限公司媒体报道有关事项的问询函》,要求于 2019 年 5 月 14 日之前披露问询函的回复,静等官方的真相!

附:天健财判对康美药业2017年的财报可信度的分析报告