最近景顺长城基金的鲍无可和华商基金的周海栋好像挺多人在讨论。那就聊个几毛钱的。他俩到底是啥风格?适不适合自己?

说起来这两人有点巧,都是管了将近9年的公募,连职业背景都有些类似,都是先在券商做了一段时间研究员,然后进入公募,从研究员一直干到基金经理,再升为各自公司的股票投资部总监。

但两人的投资风格和策略又有明显的差异,在业绩上的反映也不同,刚好可以对比着说。

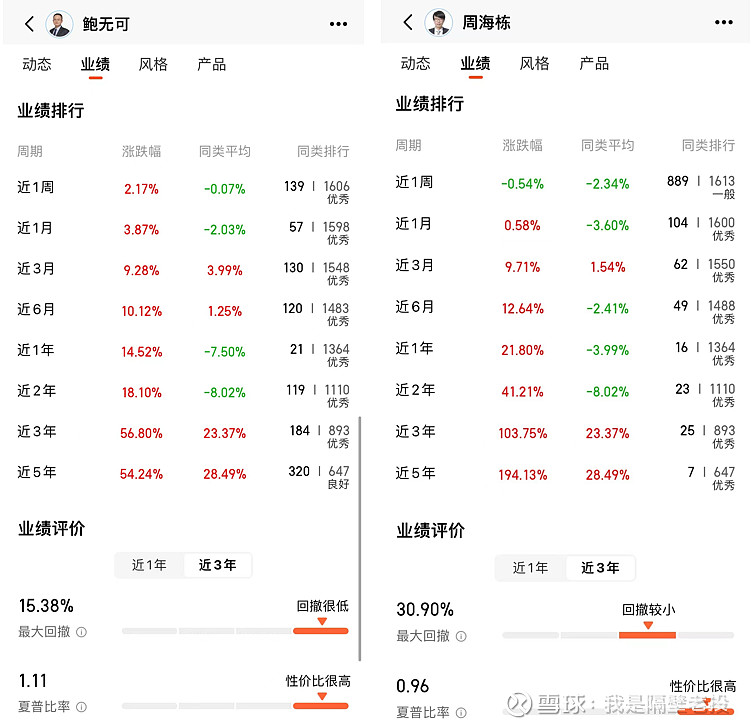

先来整体感受一下两人的优秀。

两人在差不多的9年基金管理时间内,鲍无可拿到的平均年化回报将近15%,周海栋是21%。无论是近1年、2年、3年、5年,都是周海栋收益进攻性更强。

而在回撤控制上,鲍无可近3年最大回撤只有15%左右,近1年最大回撤还不到10%。而周海栋近3年最大回撤30%,近1年是18%。鲍无可明显更偏稳健,防御性更强。

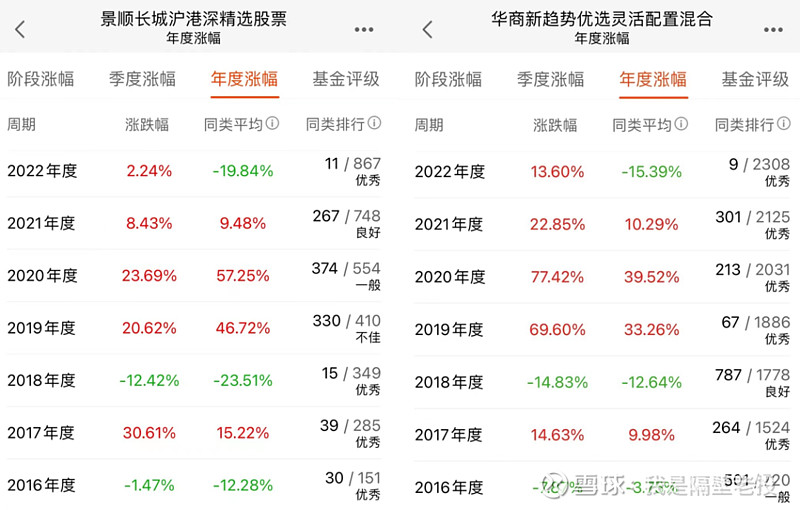

他们在分年度的表现上,也刚好形成差异。

鲍无可(代表基金景顺长城沪港深精选)业绩更好的年份是,2016、2017、2018年,这三年刚好要么是相对偏弱的市场,要么是价值蓝筹风格相对更强。

周海栋(代表基金华商新趋势优选)业绩更好的年份是,2019-2022年,这几年刚好要么是相对偏强的市场,要么是成长风格相对更强。

总体上,周海栋“牛市更牛,熊市较弱”,鲍无可“牛市跟不上,熊市反而强”。

这正是他们两人之间的最大差异。

看看他们的重仓股,对比一下也很明显。

虽然两人的板块配置都很分散,且大部分板块都有涉及,但从历史持仓来看,整体上鲍无可更偏爱价值股,周海栋就更偏爱周期、成长股。

所以,并不是谁一定比谁强,只是当市场风格更偏向谁的时候,谁的业绩就会相对更好。

正应了那句名言,一个人的成功,既要靠个人的努力,还要看历史的进程。

今年到目前为止,两人的业绩咬得很近,几乎不分伯仲,且都排在同类前10%。景顺长城沪港深精选收益10.52%,华商新趋势优选收益11.07%。因为今年暂时还没有分出什么风格更强势。

但是,基民持有他们两人的基金,体验还是很不一样的。

最近5年,鲍无可的季度胜率是78.95%,周海栋就要低一些,是68.42%。

这个季度胜率指的是,收益为正的季度数,占统计期间季度总数的比例。

也就是说,基民在鲍无可身上更容易有赚钱的体验。而如果是短线持有周海栋的基金,就相对更容易亏钱。

但是,在最近5年,周海栋的华商新趋势优选,净值创新高的次数是106次,而鲍无可的景顺长城沪港深精选只有87次。

周海栋会让你更刺激。

我觉得这两人都是很优秀的基金经理。但是从结果来看,两人貌似已经受到了基民不同的对待。

鲍无可目前总管理规模不到90亿,而周海栋有230亿。

以各自的代表基金为例,去年下半年,鲍无可的景顺长城沪港深精选一共有5.6亿份的净申购,而周海栋的华商新趋势优选一共有6.68亿份的净申购。

看着好像差别不大。但要注意,去年下半年,景顺长城沪港深精选的净值是在1块5到1块6左右,而周海栋的华商新趋势优选是在8块到9块之间。所以很显然基民是掏了更多的钱去买周海栋。

当然这背后是不是有两家基金公司在宣发力度上的差异我就不太清楚了。但周海栋会受到更多基民待见,这个也挺好理解的。谁不喜欢收益高呢?

那现在周海栋规模200多亿,是不是太大了,不能买了呢?

虽然还没大到不能买的地步,但我觉得确实会有影响。周海栋的换手率从2020年的4倍左右降到去年的2倍左右,估计也是受到规模的压力。如果后面继续扩大规模,多少还是会削弱他的锋利程度。

就看有没有更好的替代品了。

这两人你们会怎么选呢?