一.结论

首先这是一份大面积超预期的财报,营收、eps、大三业务板块均超预期,唯独Azure营收增速,不过后来看到AWS增速也放缓了,那我也就放心了;

我不担心微软的未来半年的EPS,但我担心的是科技股被集体Sell Off带来的估值下杀,公司勤勤恳恳做出的盈利增长很容易在这恐慌情绪中灰飞烟灭, FY19财年一致预期的EPS为4.29, 假如给27X,目标价就是116,假如给2014年萨提亚上任时的14X,目标价60,最极端情况,回到08年金融危机时期,给到7X,那么目标价只有30;

二.财报情况

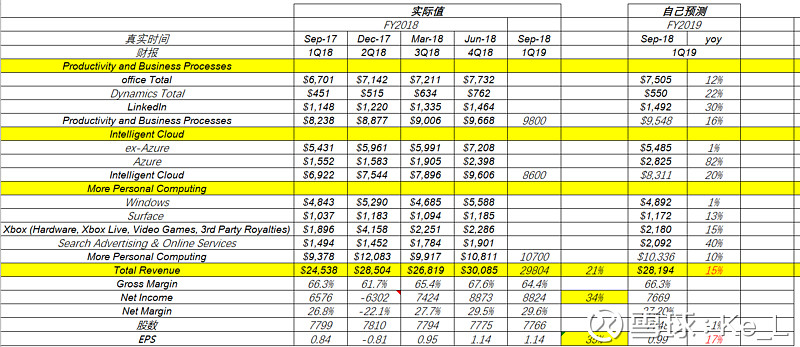

总营收291亿美元,超一致预期的257.68亿美元,(本人预期的281.94亿美元);

毛利率64.4%,低于一致预期的65.6%,(本人预期66.3%)

EPS 1.14,高于预期的0.94,(本人预期0.99)

FY19Q1 通过分红和股票回购的形式返还61亿给股东,同比增加了27%,其中35亿用于分红、26亿用于股票回购;

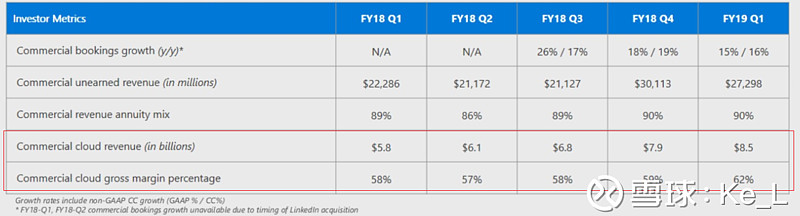

鉴于对云计算的需求,商业云(office 365 commercial、Dynamics 365、Azure、LinkedIn以及其他云产品)的供给同比增加47%,达到85亿美金;

Commercial booking 增长15%,源于Azure的更大更长期的订单;同时Commercial Cloud的毛利率(这部分的毛利率也包含LinkedIn的COGS)达62%,比去年提升4个百分点,主要因为Azure的毛利率提升;

营运费用(Operating Expense) 达92亿美元,yoy 8% ,主要源于云计算工程、销售和LinkedIn的投入;

Other Income and expense:达2.66亿,主要源于利息收入和投资所得,其中利息收入占大部分;

有效税率 14%,同比下滑,主要因为由于Tax Cuts and Jobs Act(TCJA)法案带来的税率下降;

Capital expenditures: 43亿的资产并购以增强云计算,36亿为资产和设备支付的现金;

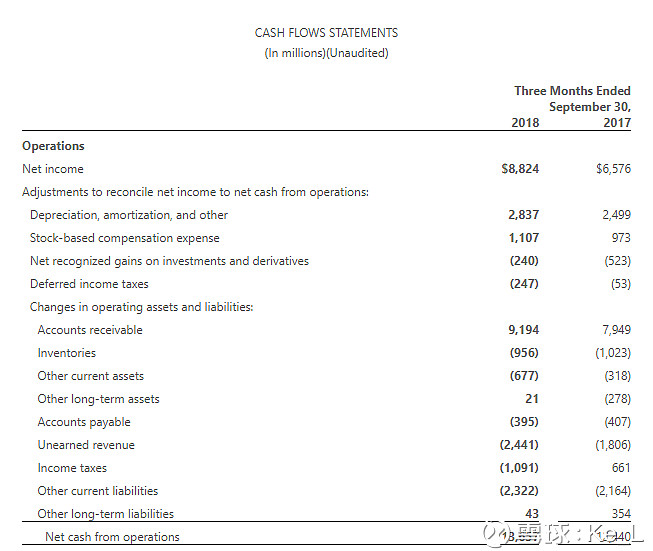

现金流: 经营现金流同比增长10%,包含了首个年度为TCJA支付费用15亿,出去TCJA的费用(12%的影响),经营现金流增长22%,源于云业务强劲的订单;

自由现金流101亿,同比下滑2%,主要因为云业务的资本支出增长,同时受14%的TCJA影响;

三.分业务

3.1 Productivity and Business Processes

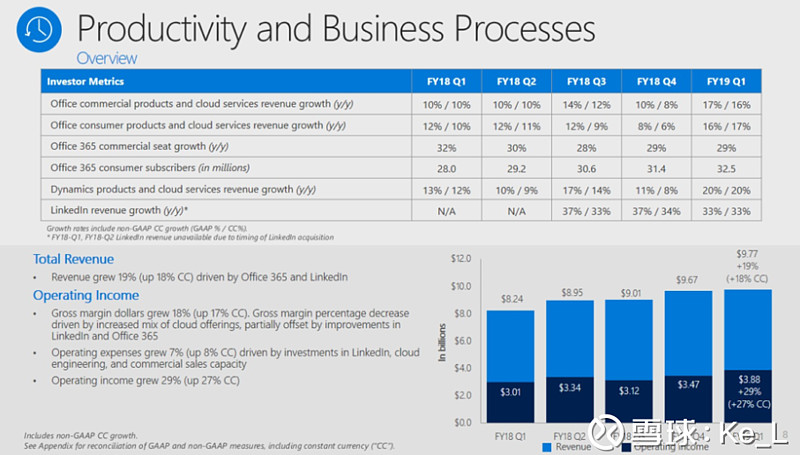

营收98亿,同比增长19%,超一致预期93.94亿;(本人预期95.48亿)

Office Commercial增长17%,源于Office 365 Commercial 36%的增长,Office 365 Commercial 增长源于订阅人数29%的增长以及每位用户贡献营收增加;传统的Office Commercial(On premise)下降12%,因为持续的用户向Office commercial 365转移(这部分用户转移的原因是即将发布的Office 2019价格提高);Office 365 commercial 月活人数已经超过1.55亿人;

Office consumer 增长16%,源于Office 365 consumer订阅人数的提升,目前已经达到3250w人,yoy16%;

LinkedIn增长33%,源于各条产品线的强增长动能,其中工作招聘和发布录得季度新高;

Dynamics增长20%,源于Dynamics 365将近51%的增长;

毛利率有所下降,因为LinkedIn和Office365的比例增长;

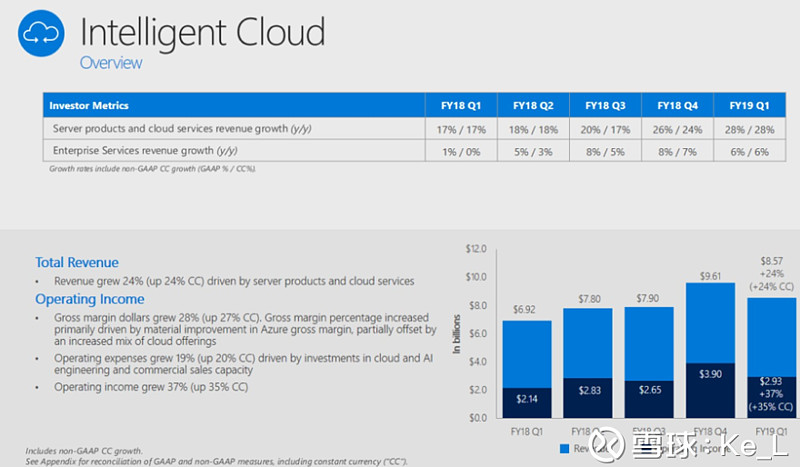

3.2 Intelligent Could

营收86亿,同比增长24%,超一致预期83.08亿;(本人预期83.11亿)

Server Products&Cloud Services营收增长28%,源于Azure76%的增长、对高端软件版本和混合解决方案的需求、以及从Q2开始部分服务器产品提价;Azure本季度新增100项功能、在安全、IoT和AI领域;

Enterprise Service 营收增长6%,因为技术支持服务的增长;

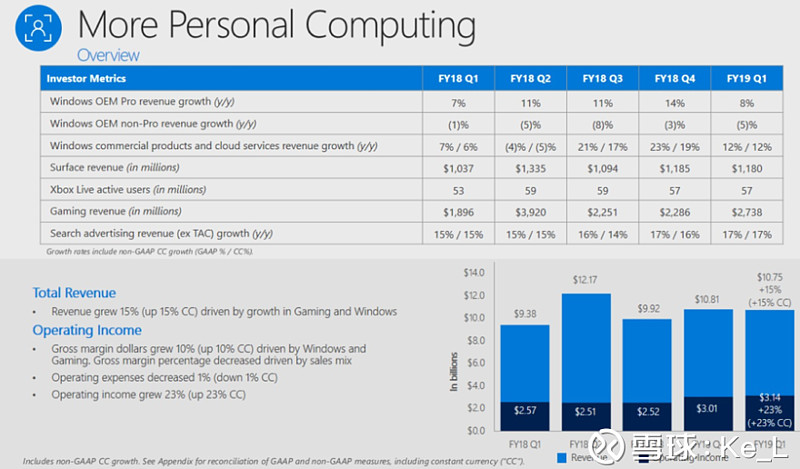

3.3 More Personal Computing

营收107亿,同比增长15%,超一致预期的101.74亿;(本人预期103.3亿)

Windows OEM 增长3%,其中OEM Pro增长8%,源于更高级的licenses组合,OEM Non-Pro下滑5%,因为入门级产品销售压力增大;

Gaming 增长44%,其中Xbox软件增长36%,源于“third-party title strength” (Fortnite),Xbox硬件增长94%,因为Xbox One X发布;Xbox Live 月活数增加8%到5700w人,月活上升原因是主机、Win10和移动平台的用户增加;

搜索广告除去TAC增长17%,因为Bing在美国和国际市场上的使用率上升;

Surface 增长14%,源于Surface Book 2 和Surface Go

四.下季度展望

Commercial Unearned revenue增长19%,因为云订单不断增加;

Commercial Cloud的毛利率不断增加,因为Azure自身毛利率改善;

Q2 Capex和Q1 一致;

Productivity and Business Processes 99.5~101.5亿营收;

Intelligent Cloud,GitHub并入, 91.5~93.5亿;

More Personal Computing 128亿~132亿;

COGS 122亿~124亿

Opex 98~99亿

other income& expense 5000w

tax rate 17%

五.子业务发展趋势预测

Office 2019推出,提价,Office On-Premise或有一定增长,但由于Office 365内嵌有Office 2019新功能,且用户对Office 365价格更不敏感,或带动更多的用户向Office 365迁移;

Server Tool 因为推出新版本且提价,或带来一定正增长;

Surface 因为廉价的Surface Go的推出,拉低ASP,期待下季度高端产品将ASP提高;

Azure 增速维持70%+,但增速上行压力呈现,1.过去的高基数下,AWS也呈现出增速下滑,2.在大项目上被对手抢单(如美国国防部100亿美元的大单)

LinkedIn因为美国就业市场复苏维持30%+的增长;

微软因收购GitHub,增加自己开源的形象;GitHub的收购即将完成,下季度将并归入智能云业务;

发力游戏,月初也推出了xCloud计划;

六.风险

明年IT企业资本开支或减少,对以企业服务为主的MSFT或是利空;

美国股市崩盘;

申明:本人未持有MSFT.O头寸,未来72小时也不会持有;本文仅代表个人观点,仅做研究交流。