#浙商银行# #银行股今年还有希望吗# #银行股继续上涨要估值修复了吗#

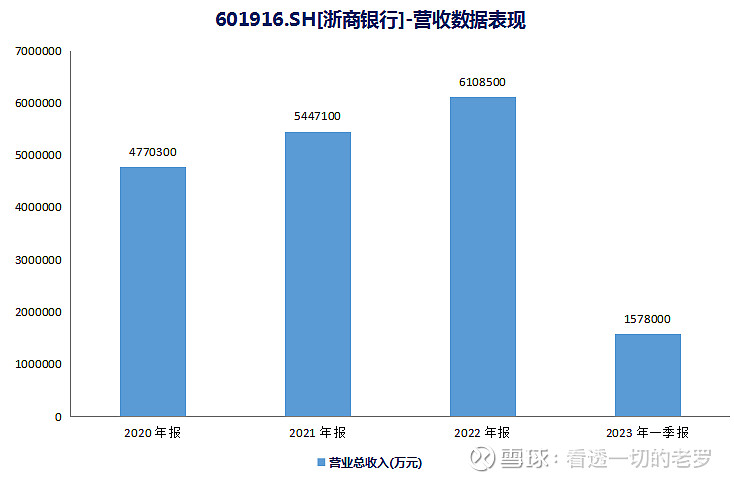

(浙商银行财报数据汇总)

2021、2022年,$浙商银行(SH601916)$ 营收增速分别达14.19%和12.14%,高于中证银行指数成分股加权平均8.52%、1.27%的营收增速。

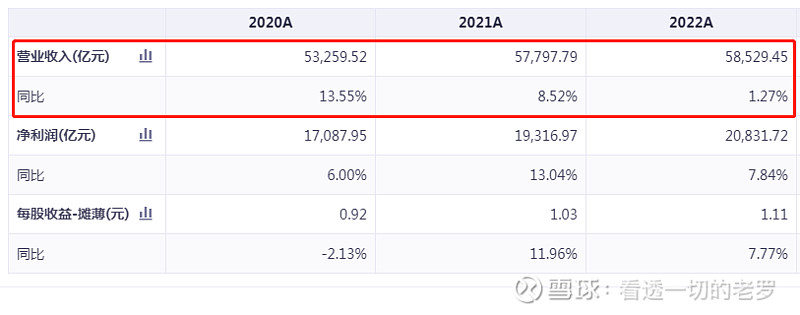

(中证银行指数2020-2022年营收、净利润增速,同花顺iFind数据)

2023年一季度,国内居民消费趋于保守,存款金额高速增长,信贷压力显著增加,众多股份制银行营收小幅下降。然而浙商银行依旧保持了稳健正增长的势头,一季度营收增速在全部股份制银行中排名第二。

浙商银行净利润表现则相对克制,2021、2022年净利润同比增长分别为2.75%和7.67%,弱于中证银行指数同期13.04%、7.84%的净利润增长表现。

我认为,浙商银行净利润表现暂时落后主要系历史风险出清所致。2022年,浙商银行非信贷减值率较股份制银行平均水平高出30个BP,这很可能是表外理财回表压力导致。今年一季度,浙商银行净利润增速开始反超营收增速,预计影子银行风险已临近完全出清。在历史包袱出清、资产质量稳步提升后,浙商银行中期有望保持10%+的双位数利润增速。

浙商银行的“同乡”宁波银行、杭州银行是银行板块中股价长期复合增速较高的两家。两家银行基本面表现优于行业平均水平,地缘优势是不可忽视的一点。

(第一财经统计)

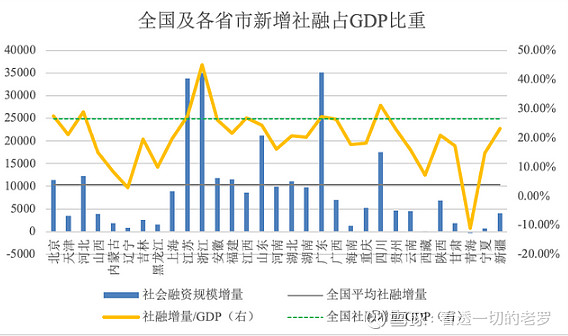

2022年,尽管广东省是新增社融最大的省份,但浙江省社融占GDP的比重高达44.93%,位居全国首位。

(第一财经统计)

(第一财经统计)

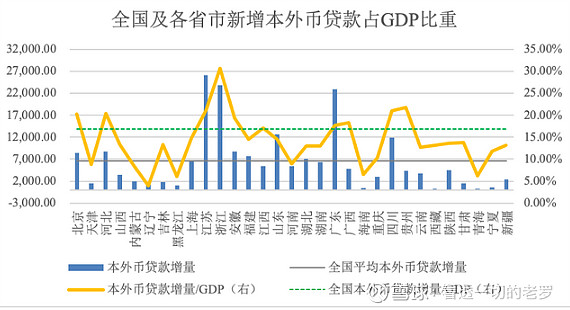

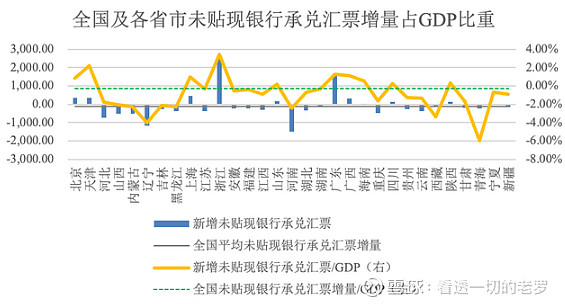

无独有偶,浙江省本外币贷款占GDP的比重高达30.62%,未贴现银行承兑汇票占GDP的比重为3.43%,两项数据均排在国内首位。充分体现了浙江地区经济活动旺盛,资金需求增速较高。对银行业而言,资源禀赋能力也较强。

浙商银行与$宁波银行(SZ002142)$ 、$杭州银行(SH600926)$ 总部同处于浙江省,或由于营业部较少的缘故,浙商银行在浙商省内贷款余额占比仅有2.6%,市占率较宁波银行、杭州银行分别落后0.9pc和0.2pc,浙江省内对浙商银行贷款贡献比例也仅有32.9%。

在浙商银行新班子陆续到任后,确立的24字区域发展方针是“深耕浙江深入发展,重点区域重点发展,全面布局全面发展”,公司将深耕浙江本省放在了区域发展首位。在挖掘“经济周期弱敏感资产”与传统利息业务并举前提下,后续浙商银行营收增速领跑同业概率较大!

2022年末,浙商银行有88%的收入来自于利息收入,由于多家银行增加了揽储的成本投入,浙商银行潜在资本消耗速度将有所增加。2023年一季度,浙商银行成本收入比小幅上行以抵御行业内卷。不过大本营同区位的宁波银行成本收入比常年在30%+,浙商银行成本收入比仍偏低。

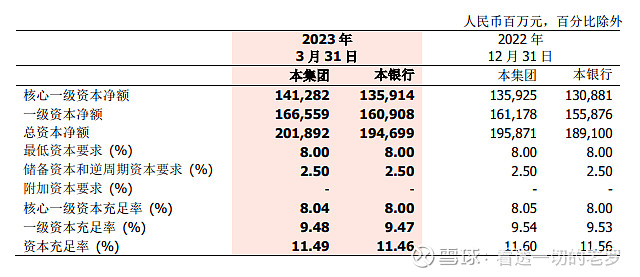

2023年一季度末,浙商银行核充率仅有8.04%,环比下降0.1个百分点(监管要求核充率最低8%),浙商银行具有强烈地补充核心一级资本的动机。终于,浙商银行于6月下旬开始实施2年前就曾预告的配股计划(A股)。

从浙商银行A股配股结果来看,股东有效认购数量占可配售股份总数比例的96.32%。高于前两年江苏银行/青岛银行 93.12%/94.87%的最终有效配股比例,仅比宁波银行99.13%的配股比例略低,充分说明了投资者对浙商银行当下投资价值的认可。预计后续浙商H股配股案落地也将较为顺利。

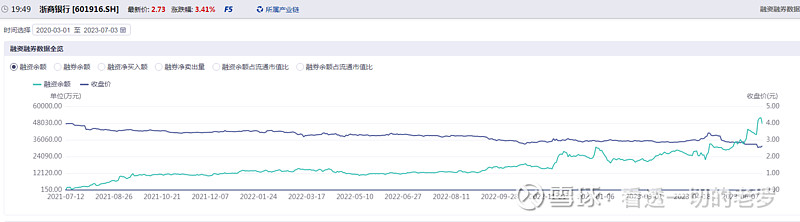

浙商银行两融余额也展现了机构/投资者对浙商银行股价乐观的一面。

随着浙商银行2022年基本面开始转好,融资余额逐渐有所增加。在进入今年6月份后,浙商银行融资余额更是大幅增加。或因配股补充一级核心资本本就是“明牌”,靴子落地使得利空与利好预期转换。配股落地后,浙商银行融资余额反倒创出历史新高。

另一边,浙商银行在配股前后,融券余额已无限接近于0。

7月3日,浙商银行A股单日上涨3.41%,报收2.73元/股,收复了因配股事件引发的恐慌下跌。两融及股价近期表现已经充分说明,在不良率、拨备率、营收、净利润表现均有改善后,配股有助于浙商银行做大规模,释放增长潜力,其带来的投资机会远大于风险。