问:上海机场目前最大的不确定就是中免重签这块是否影响了业绩天花板?

答:这个新的补充协议,对于悲观的人看到的是,上海机场需要和中国中免在上海机场的经营成果相挂钩,在乐观的人看来,上海机场不再仅仅是房东了,同时参与分享了中国中免在上海机场免税的经营成果,这是一个更勇敢,更理想的合同。

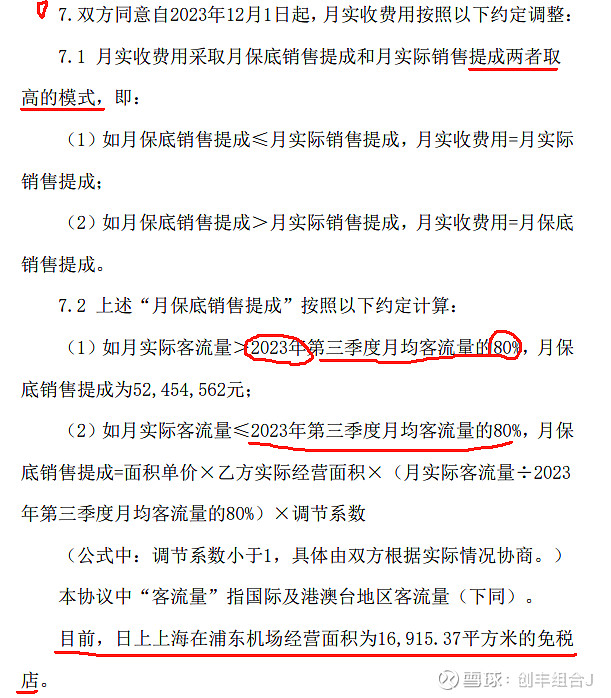

我们先来看一下上海机场重签免税合同之后的内容,根据合同第7.1条款的内容,公司对于月实际收取费用采取月保底销售提成和月实际销售提成,两者取高的模式,也就是说,公司从2021年的协议的“下无保底,上有封顶”更变为现在的“下有保底,上无封顶”模式。

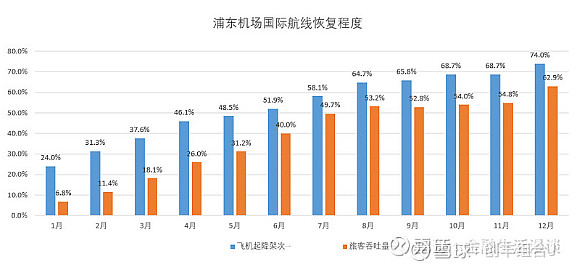

这里还要注意一点就是,这个基数是以2023年第三季度月均客流量的80%,这个基数其实设得很低的,大家看实际的客流量就知道,上海机场的国际客流量是每月逐月提升,第四季度的国际客流量也在持续上升,这个基数是设得很低的,在实际执行中,就会按第7.2条款中的第(1)条款执行,也就是月保底不会低于5245.5万元。

从携程旅游公布的数据,我们可以看到2024年春节期间出境游整体订单同比增长640%,内地旅客预订境外酒店订单量同比增长超4倍,跨境机票订单增长4倍以上。整体上出境游正在以加速度的方式在增长,未来不但能得回2019年的高峰,还能突破这个高度,未来肯定是以实际收入会按第7.1条款中的第(1)条款进行计费。

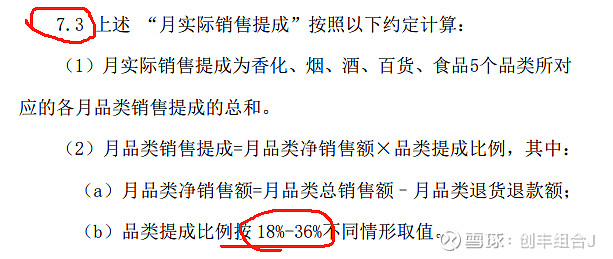

在具体的收费上,公司的收费相对扣点有所下降,从原来2019年的合同中的42.5%下滑至36%的最高扣点,但要值得注意的是,2019年也是没有实现最高扣点率42.5%的,只是合同约定高,但实际并未达到那个标准。

大家真正担心的估计是这个扣点率的下降,但实际上,我们回到7.1的合同条款,我们可以看到,原来2019年上海机场的免税合同,主要是和客流量挂钩,重签的2023年补充的合同是与销售额挂钩。

以前是有点儿旱涝保收,只要有客流,即使没有销售额,中国中免也得给上海机场很贵的场地费,但现在合同变更之后,中国中免可以给上海机场一个比较少的保底场地费,但是上海机场要分享中国中免在上海机场免税的销售成果,以及包括在上海市内免税店的销售成果,这是和中国中免的销售能力进行深度捆绑,同时公司还参股了日上免税的股权。

这个合同,收入上相比于以前没有那么的稳定,会有更大的波动,相对而言,客户接待能力上海机场是会有上限的,但是相对于免税销售金额,可以通过提高客单价的销售,在客流饱和的情况下,持续增长,补充合同后,上海机场在免税上已经不再是房东,而是上海机场免税店经营的参与者了。从理论上提高了上海机场收取场地费的天花板高度,相当于上海机场也半参考免税经营成果好坏的风险共担,收益共享。

这就有点像,如果你在沙漠行走时,看到半瓶水,你可以说,怎么只有半瓶水,也可以说居然还有半瓶水,只是悲观的看法,还是乐观的看法,合同本身并没有不利于上海机场,也就是如果上海日上免税公司如果经营不好,对于上海机场免税收入是会有很大的影响,但是反过,如果中国中免在上海机场免税店经营得很好,那对上海机场将产生更大的利润收益。

总的来看,合同本身增加了上海机场的业绩收益补偿,付出的代价是对未来客流可能出现不可控天灾等事件不确定性收费约束,对于经营者日上免税(穿透股权控制方为中国中免)而言,可以避开像2020年疫情这样不可控因素带来的风险,对于上海机场而言,可以因为给予这个2023年第Q3客流为基数的风险保障,也收了中国中免相对应的保险费——要求中国中免对个保障付出更具收益价值的弹性场地费。