网友留言:双环传动

答:双环传动技术壁垒门槛还是比较高的,销售稳定性也比较良好,但本不该出现高周期性的情况下,在十年的经营里出现了较大的周期,主要是逐年上升的营业收入受制于净利率的波动。

双环传动的主营产品是传动齿轮,这个行业看过去比较简单,但实际运营还是挺难的,传动齿加工的过程比较耗工时,成本着实不好控制,只要管理效率一下来,或者精算时报价失误,给净利润带来非常大的冲击。

优点:

1、技术门槛不管高,但是管理水平要求高,这些传动齿轮属于精密配件,加要工精细,出现次品,损失会很重,因为特种钢材是按斤卖的,一斤几十元,不像普通钢材是用吨来卖,加工的精密程度要求很高。

加工的材质也不是千篇一律的,特种钢材的选择也是反复实验才行,需要哪些参数指标的齿轮使用什么样的特种钢,这些都属于商业机密的范围之内,虽然不是难到竞争对手望而怯步,但对于普通加工企业,没有一定时间的沉淀,还真不一定能加工得好。

2、精密加工行业时间成本是这个行业重要的成本控制所在,所以对于产品所需要的加工时间需要进行周密的精算,然后给下游客户报价,如果报错价,那么对于公司的净利率伤害会非常的大,这也是这个行业可能带来的净利率大幅变化的主要原因所在,以至于这个行业的时间成本很贵,并且自动化要求高,越是自动化时间成本越低,精算师水平会直接影响公司的经营成果。

3、客户稳定性好,大多数的传动齿轮都是定制品,不能事先生产出来,必须以销定产,得先找到客户,再进行加工打样,可以了下大量订单,这个过程是和客户磨合的一个过程,更换供应商的沟通成本和风险都很高,所以客户的稳定性相对还是比较好的。

不足点:

营业收入上可能会由于行业的门槛问题,而趋于稳定,但是高毛利率的精密加工行业,却被加工时间成本而稀释了,整个精密加工行业都得到了高毛利率,最后都以低净利率收场,在精密加工行业稳定的营业收入,却不一定会带来稳定的净利润。

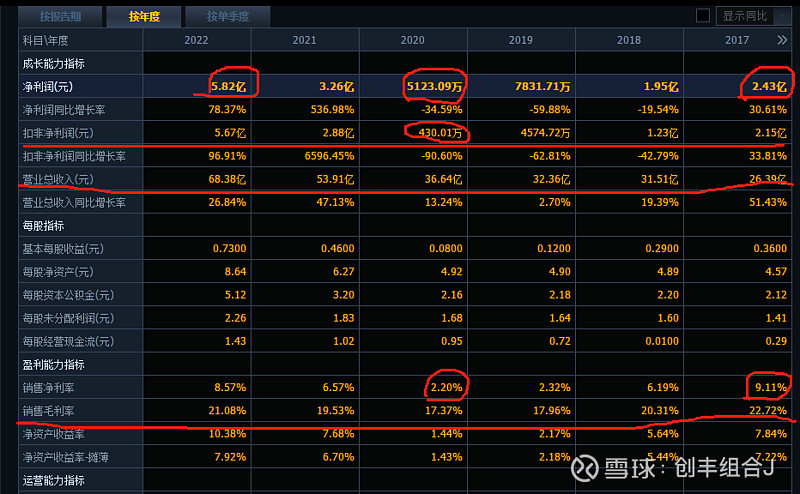

2017年公司的营业收入为26.39亿元,扣非净利润为2.43亿元,2020年公司的营业收入增长至36.64亿元,同比增长了38.84%,但是扣非净利润仅剩下5123万元,下滑了79%,这个主要原因是公司的净利率从原来的9.11%下降至2020年2.2%,下滑了76%,最后增产不增利。

综合上看,双环传动公司很优秀是可以确认的,齿轮的应用上也非常的广泛比如乘用车齿轮(包括新能源车也要用到)、商用车齿轮、工程机械齿轮、摩托车齿轮和电动工具齿轮、减速器,但是由于净利润表现出来的周期性特别高,需要对公司经营进行时时跟进,看是处于景气周期,还是处于下降周期。