大明国际现涉及不锈钢和碳钢两个金属加工领域,2021年不锈钢销售量200万吨+,市占率7.5%,碳钢销售量300万吨+,市占率0.3%,2022年碳钢计划销售450万吨。大明国际为金属材料加工服务行业头部企业,现有10个加工中心和两个制造工厂,累计服务客户数超70000家,活跃客户数超20000家,其不锈钢收入规模超过行业第2名~第10名规模总和,其商业模式暂无直接竞争对手。

接下来我会用十篇文章就每个加工中心做详细的介绍,由于金属加工行业专业名词较多,我尽量使用通俗易懂的词语解释经营业务。第一篇我将介绍大明国际江苏总部加工中心。

一、加工中心概况

1、公司名称:江苏大明工业科技集团有限公司。

2、成立时间:2002年6月。

3、设计加工产能:不锈钢170万吨。

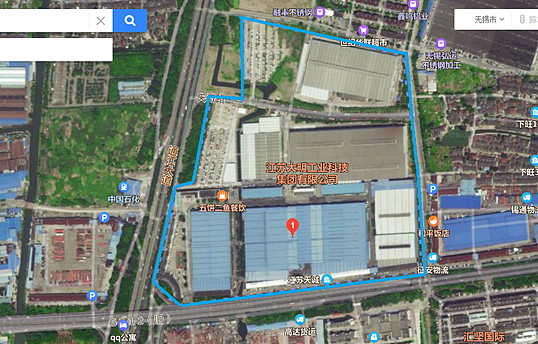

4、公司地址:江苏省无锡市通江大道1518号,地处无锡市北部区域,距离1号地铁线庄前站1.6公里。

二、加工中心主营业务

1、江苏大明加工中心为大明集团总部所在地。拥有众多进口的国际一流加工设备,可进行切割、研磨,机加工、焊接、成型等多种加工服务,满足客户的多样化加工要求。无锡市地处长三角区域中心,是全国最重要的不锈钢集散交易中心,江苏大明加工中心立志打造京沪线制造业发达地区最强、最专业的不锈钢精品加工配供服务企业及不锈钢特种材料仓储中心。

2、江苏大明加工中心主要经营不锈钢加工及销售业务,自2020年后碳钢业务就基本调配到无锡前州加工中心(地处无锡市西北方向、后面再做介绍),2021年江苏大明加工中心加工不锈钢130万吨+,销售量75万吨+,全国市场占有率接近3%。

3、许多投资者始终不明白大明的加工量为什么比销售量大很多,加工量比销售量业界叫作加工比率,加工比率越高,毛利率和净利润率也越高。江苏大明的加工比率常年在1.7以上。

4、提高加工比率是公司未来提高净利润率的一个重要方向,比如同一客户的订单钢材经过切割、研磨算一次加工量。在公司的业务开发推进下,有些客户也会把冲压、折弯、成型、坡口、焊接、喷涂等业务订单发给大明,这就会再算一次加工量,进而获得加工费成倍的增长。

三、加工中心经营状况

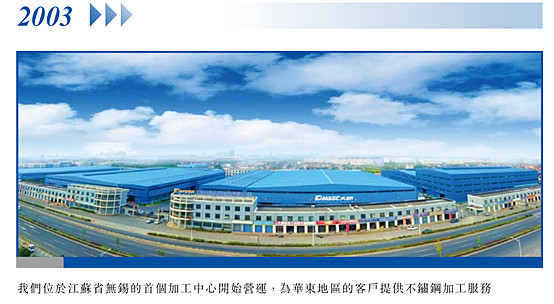

1、大明国际的历史可追溯到1988年,但在2003年之前主要是做钢材转手贸易,2003年总部无锡加工中心投产。工厂占地380亩,目前已基本满产,现场的生产调度更是极度紧凑,能紧凑到什么程度呢?物流公司很多拉钢材的板车一同进去排队,全部装满货后只能从后往前一辆辆倒车出来,这恐怕是周克明董事长再有战略眼光也在当时无法预料到的。十几年前购地380亩已是巨幅土地,但至今已完全不够用,所以公司才有了无锡前洲加工中心、后续还规划新建常州加工中心。

2、2003年建设加工中心大明资金其实是紧缺的,工厂土地、厂房、设备陆陆续续投资总额达11亿左右,折旧至今还剩6亿多。

3、加工中心资产估值是保守的,首先工业土地存在重估价值,地铁盘周边房价2万,商住土地2000万一亩,工业土地不管是旧改还是土地储备中心收储,200万一亩肯定是下限,土地价值就超过了资产总额;其次工厂的设备许多是进口优质设备,折旧所剩不多,比如折旧是10年,但是其实使用年限可达30年。

4、制造业的投资回报率前期是不高的,如果订单迟迟不爆发也存在较大的投资风险,但是在订单满产之后迎来回报第一阶段爆发期,资产回报率通常达到20%左右,后续还会有第二阶段的爆发回报率达到50%,第三阶段有望达到100%。而这是资产回报率,如果采用低利率的负债经营,净资产回报率会更高。

a)

江苏大明加工中心在几年前迎来了第一阶段爆发期,资产回报率20%,利润接近2亿;

b)

当前江苏大明加工中心处于第二波爆发期,此阶段大明的业务主要通过调整经营结构,往深加工延伸,如机加工、焊接、成型等多种加工服务,提高加工比率,提高销售毛利率,现资产回报率已达50%左右,3~4亿净利润。

c)

第三阶段除了提高加工比率的同时,很多产品因多次加工,组织生产较为成熟、工人操作熟练效率高、速度快、良率极高、返工率较低,假设之前做一套产品订单需要15日,但成熟后只需要一周;另外工厂的财务费用、折旧摊销也逐步降低,只需要补充一些机械配件即可;还有就是加工的产品存在一定的品牌溢价,相信工厂达到资产年化回报率100%与5~6亿利润也有可能,而这是永续的,即便是估值10倍,也价值50~60亿。

以上为我个人的一些分析观点,有不对之处欢迎指正,以上观点不构成荐股,投资有风险,下单请谨慎。 $大明国际(01090)$ $中国建材(03323)$ $华润电力(00836)$ @西蒙蒙斯的多 @草帽路飞 @正合奇胜天舒 @润哥 @大明国际 @灰色钻石 @范俊青 @刘正林_LEO @大詹 @牛和智 @胜和