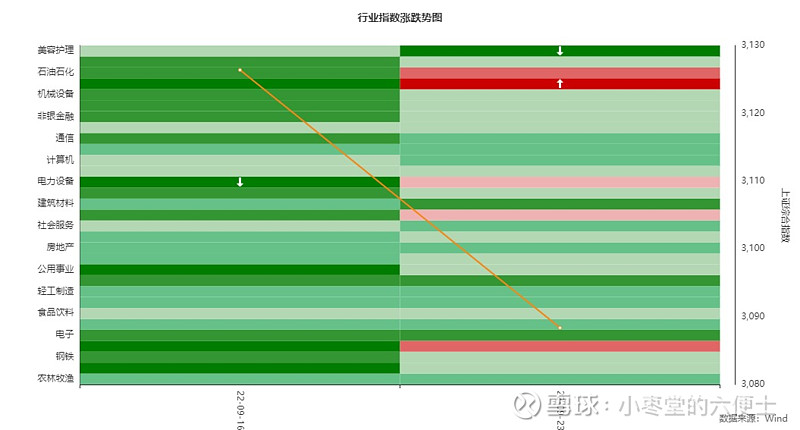

最近一两天,或者说最近一两周的股票行情,好像又来到了一个相当微妙的博弈阶段。从财富市场的需求端,已经有不少客户主动上门询问今年ytd只有3 4 5个点的套利策略,就可见一斑。

那句经典的老话不时在朋友圈旧事重提:行情在绝望中诞生,在犹豫中上涨。受伤的人们无不收起悲伤的情绪和流血的钱包,在不断的犹豫中等待着“犹豫”达成共识。

但连着两周的行情,却不断上演着近乎无差别的轮番杀跌。上周跌得多的,那么本周回点血,上周跌得少的,那么本周跌得更多,加之每天一个白马祭天的血腥场面,不由让人感慨,“这种情况要么国运beng,要么快到底”。

一、所以到底了么?

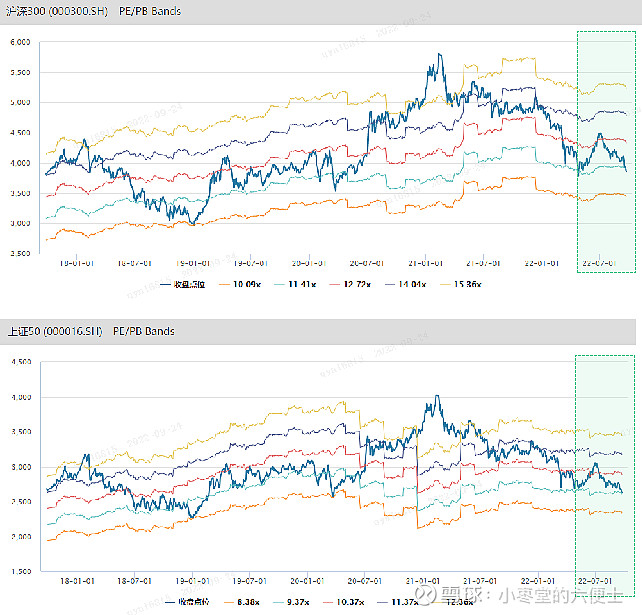

从各大宽基指数的估值,确实再一次趋近了4月底的位置。下图hs300和sz50实际已经跌破4月低点的估值位置:

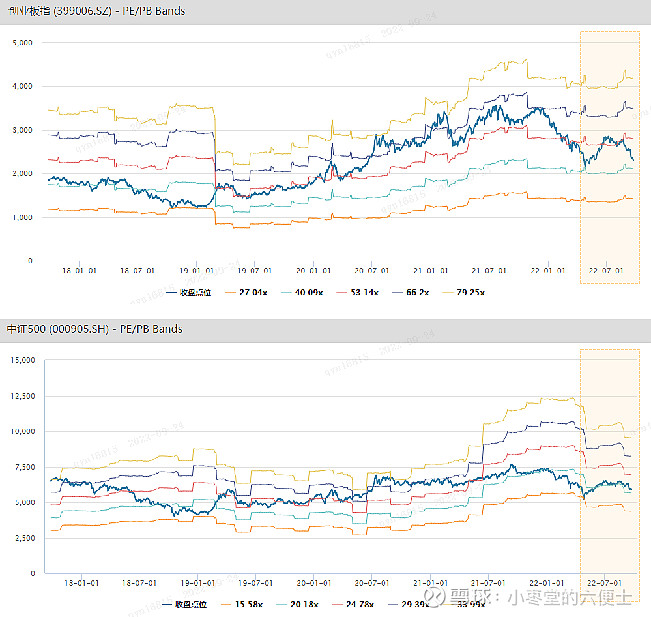

但值得注意的是,好像更被基金经理们喜欢的创业板和中证500的估值离4月底还有一点距离:

二、到底绝望了么?

对比此时此刻,在4月上海极端情况之时,出面胆喊底部的PM多少显得有点寡不敌众。

而最近,几乎每一场路演,每一份月报,跃入眼帘更多的,都是在摇旗呐喊着,“再寻底部,二次探底,左侧布局”。进一步对应到更加具象和实际的产品仓位,其实也不难发现:现在的位置,从心理层面,大概率不如4月份那么悲观崩溃。

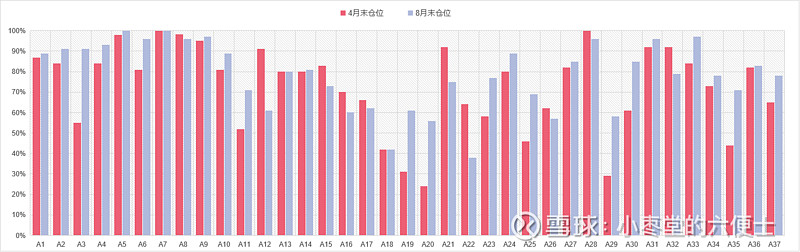

下图有限的统计,对比了各家管理人在4月末以及8月末的产品月报。

4月末,有数据的37个样本,平均仓位是72%;8月末,平均仓位78%。

具体来看,在4月末,不少管理人的产品权益仓位降至60%甚至半仓以下,但此后在6 7月份的快速反弹中,大家都不约而同选择加仓。

进一步,分析在4月份忍痛降仓的那些管理人(仓位60%及以下),到了8月末都已经实现了平均20%的加仓。可能“剁得快的,往往也加得快”。而对应所加的仓位,很可能也贡献了6 7月份的结构性行情。

另一个可以对比的数据是净值的回撤。

今年的4月22日,是多数主观多头产品出现自21年以来最大回撤的时点。因此,如果对比4月22日与9月16日多头产品的净值,大概可以发现,目前相对4月22日,很多管理人多少还有些浮盈,并没有那么山穷水尽。

三、仓位决定了什么?

回到题目,为什么本篇要讨论当前主观私募的仓位情况?原因实则是,当前的存量市场中,能够左右和决定行情的力量是有限的。

如果我们把A股市场的参与者结构做一个划分,散户和机构。那么,众所周知的情况是,散户在最近几年大幅减少。也印证机构定价权的提高。具体的机构,又主要包括了国内的公募和私募,以及外资。

1、机构行为的定价权复盘:

对于机构行为,我们可以通过近几年的市场走势,再结合机构资金变化,得到明显结论。

(1)19到20年,核心资产行情:

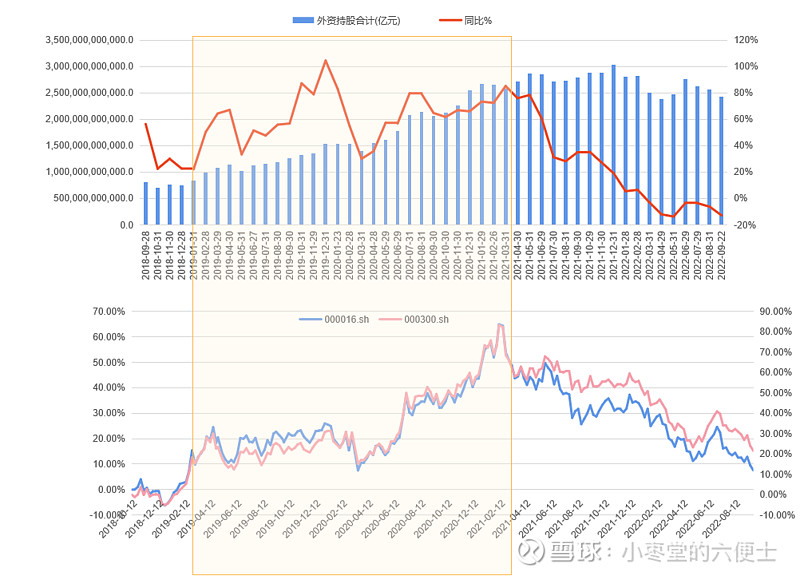

主导的是外资与公募基金,下图大致统计了最近4年的外资持股规模以及同比增速。在规模增速维持上升的阶段,上证50、沪深300指数双双取得大幅上升,且上涨期间(除20年初疫情爆发以外)波动小、回撤小。

另一方面,同时期国内公募市场也得到蓬勃发展。统计股票型与混合型基金资产净值,从19年后不断扩容,增速不断上升。直到21年3月出现下行趋势。同样公募偏好的沪深300成分股,在资金上升期间不断上涨,而当增速进入拐点,沪深300的走势也不断走弱。

(2)中证500与景气成长股行情:

上图可以发现,在21年3月沪深300开启熊市的同时,中证500指数则走出一段剪刀差行情。进一步从参与者情况变化分析,21年后,私募市场,尤其是量化私募与主观多头中的成长股选手们得到充分募资扩容。

下图统计了证券类私募的资产规模,自19年后出现显著增幅,推升中证500与创业板指数,并在21年三季度后(比公募规模下滑滞后半年)增速出现下降,同时两大相关指数也开始转弱。

2、当前存量格局较为清晰:

从上述对机构资金分析的对比来看,当前阶段,其实无论散户、与公募私募以及外资,都很难在短期内再度进入一个繁荣周期。若没有强大外力,那么存量格局很可能将持续。

在存量格局中进一步分析参与者的行为,则辗转腾挪的关键变量就取决于各自仓位的变化。而对应公募仓位变化的相对固定,私募的灵活仓位是一个更有边际效率的要素。又相对量化基本满仓运作的产品设计,主观多头私募的仓位以及配置切换就成为了重中之重。

所以,从博弈角度,现在的相对低点之下,若出现反弹,则反弹的力度或许也不会像4月份来得那么大。首先是全市场的悲观情绪, 并没有4月份反映的那么浓重剧烈。再来就是4月时大家已经有所减仓,并普遍较低。对照现在多数仍维持中高仓位,若没有增量的假设下,对应此后的流入资金就会更少一点。最后,回顾4月底之后的反弹,最强的还是抱团新能源。但抱团的方式,注定是谁跑得慢就吃亏。于是大家只会切换得越来越快,幅度越来越小。并且,在轮动的过程中也会出现不可避免的资金消耗。那么,反弹的力度也将一次不如一次。

当然,除非重大会议的举措重塑市场信仰。让大家在短期追着景气不停切不断卷的成长上得到暂时喘息。

最后想说,是不是真的时代变了。

这一代人,过去的70 80 90后,经历了一个上升周期的大时代。对比现在,国际和国内都发生了太多变化,以及未来看得到的,依然存在太大的不确定性。以致各种事件一将出现,就会把原来很长很顺畅的长周期,切片分割成了一段一段的无规律可循的短周期。

于是乎,未来的样子,是不是会变成阿尔法难做,贝塔也难抓的市场?

不是像henry总说的,像美国一样贝塔变得越来越好。因为上述的背景条件,是过去十几年的美国市场,宏观环境顺遂,大周期繁荣,贝塔好。

现在呢?等待新一轮康波启动。而在那之前,或许更多都是结构性机会。结构有好有坏有变化。阿尔法很难,整体贝塔也不容易。