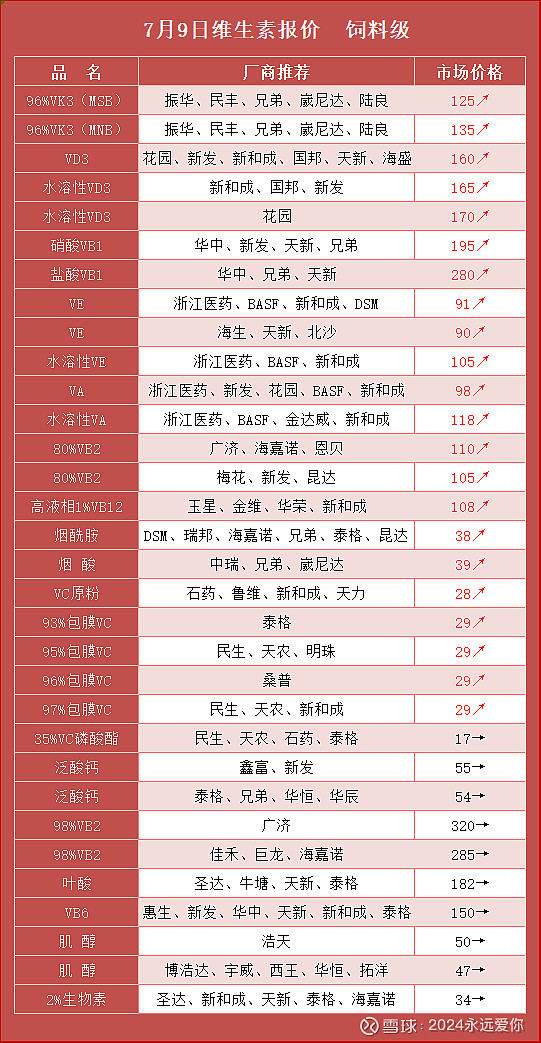

1:花园生物,公司是全球唯一拥有完整羊毛脂胆固醇-VD3价值链的企业,具有一体化优势。维生素D3价格反弹最明显,维生素D3价格从2023年底的50元/公斤上涨至2024年7月的170元/公斤,主要原因是供应羊毛脂胆固醇紧张和新国标 的发布,限制了脑干胆固醇的使用,导致市场供应减少。

2024-7-9 最新消息VA 主流厂家持续停止报价

2:也是受益最大的企业,是全球最具竞争优势的维生素E生产企业,与DSM整合后,能特科技在全球维生素E产能中占有相当的比例。

2024年公司将积极推进可转债募投项目建设,其中年产 5000 吨维生素 B6 项目和年产 200 吨生物素项目,骨化醇类原料药及制剂、维生素 A、维生素 E、维生素 B6、生物素、高端仿制药品中成药、正固醇研发项目争取年底前陆续建成投产,持续推动公司全维产业链建设,进一步增强公司的市场主导能力。

1、停产检修

24年1月,金达威子公司因突发事故停业整顿,4月才复工复产。

巴斯夫德国工厂从2024-3月底开始检修两个月。

迪斯曼在芬兰、美国和意大利的工厂从5月下旬开始停产检修。

帝斯曼-芬美意工厂2024-5月21日开始停产检修2个月。瑞士Lalden工厂冷却水取水装置受洪水和泥石流影响关闭。,全球维生素巨头帝斯曼与国际领先的的香精香料公司芬美意合并后宣布剥离动物营养业务,已关闭位于上海的星火工厂,出售位于江苏泰州的江山工厂,海外的产能仍被保留。鉴于海外产能成本较高,海外工厂或长期停产,产能开工率不复从前。现在冷却水系统被洪水冲击,没有冷却水换热的情况下维生素生产装置是肯定开不了的,设备订货、维修没个几个月弄不好,原就打算关闭的工厂会不会花钱去弄也不一定

新和成山东工厂7月上旬至9月上旬停产检修2个月。

浙江医药7月中旬开始停产检修2个月。

北沙制药也加入到了检修行列于8月底开始停产检修8-10周。

供应突减是价格暴涨的保障,未来几个月内(9月中旬前),各品类维生素价格上涨将会是:群体作战,此起彼伏。

2、需求

一边是多年的低迷,造成供给端向大厂集中,一边是需求端,维生素D3的新功效被肯定,导致需求预期上升。

(1)3月全国工业饲料产量2460万吨,环比增长24%,饲料必须添加的维生素的市场需求也随之增加。2024年3月,维生素E、维生素B1、维生素B2、维生素C出口量分别同比增长36.7%、73%、104.4%、33.1%。过去两三年维生素行业供给过剩,导致行业整体开工率普遍低于70%,利润承压。但今年受周期因素以及供需两端发力影响,维生素价格得以逐步回升。展望后市,部分厂家停签停报以及三季度装置计划检修,市场供应预期减少,而需求端回升,叠加持货商捂货惜售,现货流通量较少,维生素价格有望继续上涨。

今年5月份生猪养殖盈利已经转正,这将间接驱动饲料需求增长,并推升维生素需求增长

(2)2024年4月25日,全球最高级别科技期刊《科学》(science)出版重大研究成果:维生素D能治疗肿瘤(癌症);2024年5月,欧洲内分泌学研究年会上,学者发表研究成果:维生素D能治疗抑郁症;2024年6月1日,维生素D首次被写入美国《维生素D用于疾病预防:内分泌学会临床实践指南》。(具体新闻报道的截图见我6月24日和6月27日发表的文章)

这次维生素价格暴涨,是从维生素D3开始的,这有维生素D3产业的特殊性有关(关键原料羊毛脂胆固醇被花园生物这种企业垄断),也极大可能与欧美医学界今年在维生素D上的新研究成果、并将其实施到常规医用指南有关,至少4月25日、5月的研究成果发布和6月1日的指南实施的时间点和维生素D3价格从6月份开始暴涨的时间点是对应的。

2024年6月1日,维生素D首次被写入美国《维生素D用于疾病预防:内分泌学会临床实践指南》。这件事其实意义非凡,之前的研究发现维生素D能预防糖尿病、延长寿命、治疗肿瘤(癌症)、治疗抑郁症等都只是研究成果,但首次被写入临床实践指南,则意味着实施

3.市场

1、帝斯曼正在退出维生素领域

帝斯曼是全球维生素大王,生产各类维生素,占全球份额的40%。 2024年2月25日,帝斯曼公告,计划2025年完成退出维生素领域,且已于2023年6月关闭了其在上海的维生素B6工厂。(1)普通维生素D3方面,其关键原料NF胆固醇(即高纯度羊毛脂胆固醇)需要从花园生物这样的垄断企业采购,垄断意味着供方市场、意味着利润被截留。

(2)高端产品25-羟基维生素D3方面,之前帝斯曼是全球独家垄断的,但花园生物采用国际首创、成本更低的化学法(帝斯曼是生物法)建成规模更大的装置。

4.价格

维生素价格的有效期一般只有一周,有些特殊品种的报价周期甚至只有2到3天。价格波动较剧烈,导致签单周期较短

花园生物因为其在羊毛脂胆固醇提取维D3方面具有显著优势,产量占全球的80%到90%,在这一领域有一定的门槛

对标的时期是2014到2016年,当时巴斯夫的柠檬醛工厂发生火灾,导致维生素A供应紧张,加上迪斯曼的停产检修,导致下游库存出清,价格持续上涨。2017到2018年,巴斯夫柠檬醛工厂再次发生火灾,全球柠檬醛供应出现断层,维生素价格暴涨。2019到2020年,环保问题和疫情影响了供应,价格再次上涨。当前情况与这些历史时期类似,供应短缺和下游需求旺盛导致价格上涨

花园生物300401基本面

花园生物在投资者互动平台表示,公司饲料级维生素D3产品设计产能3600吨/年。公司生产的羊毛脂胆固醇及25-羟基维生素D3产品,由于国内外生产企业较少,且市场需求日趋扩大,产品价格受行业周期性影响较小。公司已经完成了维生素D3全产业链的布局,四大类产品精制羊毛脂、羊毛脂胆固醇、维生素D3、25-羟基维生素D3的产能规模都处于全球领先位置,拥有市场主导权(公司以羊毛粗脂为原材料,自产 NF 级胆固醇,用于维生素 D3 生产,公司维生素 D3 生产成本大幅低于行业内其他企业。)。未来公司还将开发全活性维生素D3系列产品,把公司建设成为医药大健康领域具有影响的高科技企业。公司拥有三大核心技术,NF胆固醇生产工艺、维生素D3生产工艺、25-羟基维生素D3生产工艺。

2024年公司将积极推进可转债募投项目建设,其中年产 5000 吨维生素 B6 项目和年产 200 吨生物素项目争取年底前陆续建成投产,骨化醇类原料药及制剂、维生素 A、维生素 E、维生素 B6、生物素、高端仿制药品中成药、正固醇研发项目的建设进入实施阶段,持续推动公司全维产业链建设,进一步增强公司的市场主导能力。

花园生物维生素板块主要产品

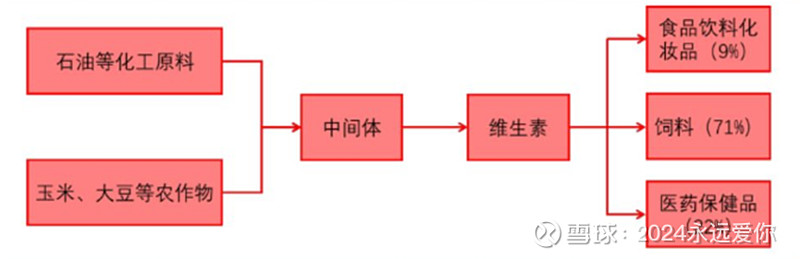

(1)羊毛脂胆固醇:公司采购羊毛粗脂生产胆固醇。纯度 95%以上的羊毛脂胆固醇(NF 级胆固醇)是生产维生素D3 的主要原材料,低含量的胆固醇用于虾饲料,胆固醇还可用于医药领域生产胆甾醇酯、甾类激素,化妆品领域中乳液、面霜等产品的油包水乳化剂。

(2)维生素 D3:又称胆钙化醇,是人和动物体内骨骼正常钙化所必需的营养素,其最基本的功能是促进肠道钙、磷的吸收,提高血液钙和磷的水平,促进骨骼的钙化。维生素 D3 广泛应用于饲料添加剂、食品添加剂、营养保健品和医药等领域,且应用范围和市场需求日趋扩大。

(3)25-羟基维生素 D3:又名骨化二醇,是维生素 D3 的活性代谢物,具有更高的生物学活性,并且不需要经过肝脏的代谢,25-羟基维生素 D3 不仅具有普通维生素 D3 所有的功能,还具有一些独特功能,25-羟基维生素 D3 具有替代普通维生素 D3 的趋势

医药制造板块主要产品

(1)缬沙坦氨氯地平片(I):用于治疗原发性高血压。该产品是全球一线降压药物之一,长效平稳降压,临床认可度高,是国内外权威指南推荐的首选药物之一,同时是唯一入选国家基本药物目录的复方降压制剂。2021 年 2 月,中选第四批国家集采,中选周期 1 年。报告期内,花园药业积极应对各省市的到期接续招标,截止报告期末累计中选省份26 个。

(2)多索茶碱注射液:用于治疗支气管哮喘、慢性喘息性支气管炎及其他支气管痉挛引起的呼吸困难。该品种是新一代茶碱类平喘药物,起效快,作用时间长。2021 年 2 月,中选第四批国家集采,中选周期 1 年。报告期内,花园药业积极应对各省市的到期接续招标,截止报告期末累计中选省份 23 个。

(3)左氧氟沙星片:属于喹诺酮类药物中的一种,具有广谱抗菌作用,是全身抗感染类药物。2021 年 2 月,中选第四批国家集采,中选周期 3 年。

(4)硫辛酸注射液:用于治疗糖尿病周围神经病变引起的感觉异常。2021 年 6 月,中选第 5 批国家集采,中选周期 3 年。

(5)草酸艾司西酞普兰片:属于抗抑郁症用药,用于治疗抑郁障碍、伴有或不伴有广场恐怖症的惊恐障碍。2024年 2 月,再次中选广东联盟集团带量采购。花园药业将积极应对到期接续招标工作,截止报告期末累计中选省份 20 个。

(6)奥美拉唑碳酸氢钠胶囊:用于活动性十二指肠溃疡的治疗和胃食管反流病。2023 年 11 月,中选第九批全国药品集中采购,中选周期 4 年。

(7)多巴丝肼片:用于治疗抗震颤帕金森氏病。2023 年 12 月获得国家药监局注册批件。

5.历史

球维生素供给格局的发展可简单分为三个阶段:

①第一阶段(1930s-1940s),此时维生素处于工业化初期,被欧美所垄断。20世纪30年代,维生素工业化技术迅猛发展,1933年美国默沙东率先实现了维生素C的工业化生产,次年瑞士罗氏通过购买专利的方式也掌握了维生素C的生产工艺。自此之后的近20年里,美国默沙东和瑞士罗氏实现了多种维生素的规模化生产并保持了其在市场的垄断地位。

②第二阶段(1950s-1990s),维生素的盈利很好,驱动日本和更多的欧美公司进入市场。二战后,由于刚完成维生素的工业化生产,其利润相当丰厚,驱使多个厂家进入维生素市场。日本方面,二战后,日本武田率先布局维生素C,到1990年在维生素B1、维生素C和叶酸等品种做到了全球前二,维生素B2、维生素B6占据全球第三的位置,除此之外,日本卫材、阿尔卑斯制药、第一制药、味之素等公司在维生素E、维生素B5、生物素等领域也实现了商业化,日本维生素产业实现了崛起。欧洲方面,1970年,巴斯夫利用其原料优势,大举进入维生素A领域,与罗氏直接竞争,安迪苏也于1999年组建成立,涉足维生素业务。在此阶段,维生素行业竞争开始加剧。

③第三阶段(21世纪初),行业开始整合,中欧为主的格局基本形成。进入21世纪,随着行业竞争的加剧,日本武田被巴斯夫收购、日本卫材退出市场、罗氏将维生素业务出让给帝斯曼,此后美国默沙东也退出维生素市场,随着中国蓝星集团收购安迪苏,国内新和成和浙江医药等企业完成维生素A、维生素E的工业化,全球维生素的生产中心转移到了中国和欧洲两地。

现在来看,维生素以中欧为主的供给格局基本形成。欧洲方面,维生素主要有帝斯曼、巴斯夫和安迪苏三家供应商,市场集中度较高,近几年仅巴斯夫于2021年对维生素A进行了扩产。纵观我国,维生素企业众多,市场充分竞争,为保持企业竞争力,近几年国内维生素企业在持续扩产,范围涵盖维生素A、E、D3、B族等多种产品,未来维生素供给的天平可能更多向我国倾斜。

2018-2022年,维生素价格整体呈下降趋势,但行业持续推进产能扩张,我们认为主要有两方面原因:1)相比于其他化工品,虽然价格下行,维生素的利润空间仍旧较高;2)维生素企业多是由1-3个品类起家,小品类维生素市场空间小,行业玩家很容易到达发展瓶颈,凭借客户资源,横向扩产新品成为了维生素企业做大规模的最好方式。但是我们要注意的是维生素的利润空间高这一个要素在2023年已经被打破,部分产品已出现全行业亏损,因此国内部分的产能规划可能会推迟。

此外,要注意的是大产品中VA确实压力巨大,除了天新药业的产品即将投产外,还存在来自万华柠檬醛乃至潜在VA产能的威胁;VE虽然在建/规划产能不少,但是我们统计的产能中天新、万华短期内均没有投产计划,因此对短期的压制并不存在。相比之下其他产品的压力相对较大。

维生素虽产能过剩但集中度很高,在我们的统计中,13个维生素品种的产能CR3分布如下:CR3在40%-50%的有VC;CR3在50%-60%的有VA、VD3、泛酸钙;CR3在60%-70%的有VE、VB2、VB3、叶酸;CR3在70%-80%的有VB1、VB6、生物素、VB12;CR3在80%-90%的有VK3。上述CR3是指产能CR3,实际兑现到产量上头部企业的市场优势通常会更明显,实际份额的CR3会更高,在高集中度下,行业挺价成功的概率较高。

维生素投资逻辑 又双叒套我15% 算了割了

投资逻辑要找在低位进去 尤其是起涨点 每年都有机会可关注