八卦完承德露露与露露集团,与汕头露露的“恩怨情仇”之后,有兴趣“八一八”的可以查看前面两篇文章,哈哈~$万向钱潮(SZ000559)$ $承德露露(SZ000848)$

现在我们开始正式分析承德露露是否值得投资,多少价格买入合适呢?

再说个题外话,笔者购买了承德露露的杏仁露,巴坦木奶,杏林雨露,味道还是挺不错的,相比于大部分饮料来说热量也不高,配料表相对干净,总体是健康的饮料。只是,在南方,便利店买不到承德露露的任何饮品,也是一种遗憾。

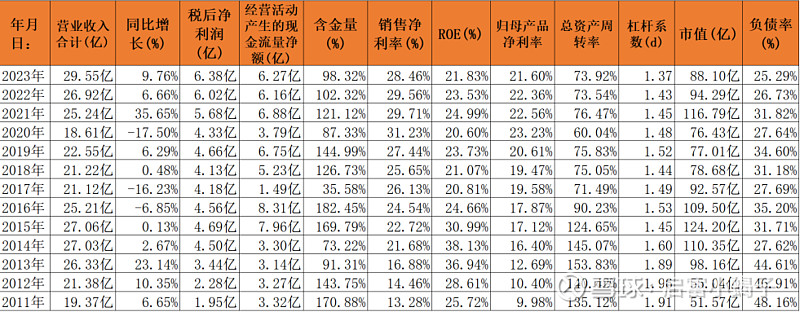

废话少数,先上数据:

从2011年到2023 年,从承德露露的财务报表的数据来看,是相当优秀的。

1. 这12年来企业的含金量均值是119%,也就是说企业的现金流量非常充足,而且净利润基本都进入了企业的腰包,还额外带来了收益。

2. 归母产品净利润越来越高,说明企业涨价或者降低了成本;总资产周转率慢慢减低后维持平衡,说明企业的总资产越来越多,而销售收入维持在一个18-30亿的区间,并没有大幅的上涨;

3. 难能可贵的是,企业的ROE维持在20%-38%区间,妥妥一只能稳定下金蛋的“母鸡”。

虽然如此优秀,但是承德露露却是一只受限的“母鸡”,哪里受限呢:

1. 销售区域受限;

2. 产品单一受限;

3. 现金管理受限。

销售区域受限

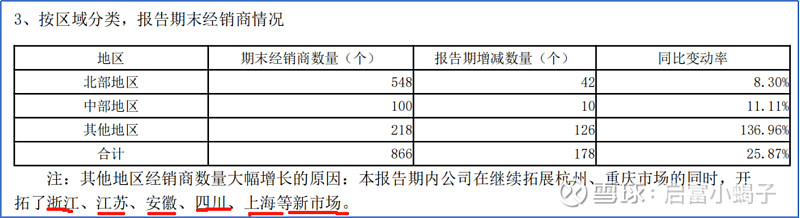

众所周知承德露露和汕头露露专利商标和销售区域之争。承德露露原来偏安一隅,二十几年来经营得相当佛系,主要市场在华北,华中。随着河北高院终审判决的落幕,2023年承德露露终于开始积极起来,开拓了新市场,比如浙江/江苏/安徽/四川/上海等。

但是华南的广东,广西,海南,福建,香港,澳门等八省区仍然还是空白区域。同时海外的销售也一直没有做起来。这些是承德露露的缺点也是机会点,假如不久的将来销售覆盖了这些空白区域,营收就能进一步扩大。

承德露露往年一直以传统的经销渠道为主,近年来也开拓了网上商城(京东,天猫,淘宝,拼多多,抖音等),随着网上销售的展开,销售区域的限制也逐渐减弱,华南地区也能买到承德露露的杏仁露了。这是机遇也是挑战,机遇在于终于可以打破区域的限制,挑战在于,所有灵活的企业和个人都有机会,比如最近叫“即杏”的品牌就销售挺火爆,无糖杏仁露与咖啡的搭配就是创新的。

产品单一受限

承德露露一直以来都是单一的产品线,这个问题也一直为投资者诟病。看了这么多年的承德露露财报,大部分年份的产品都是只有杏仁露,2020年开始加了果仁核桃露和其他,2023年销售的产品线更是大踏步前进,杏仁奶/巴坦木奶/轻林漫步奶茶/杏运大咖等已经上市,后续还有水系列/桂圆红枣菊花茶等待上市。不得不感叹,这个“孩子”终于开窍了![]()

现金管理受限

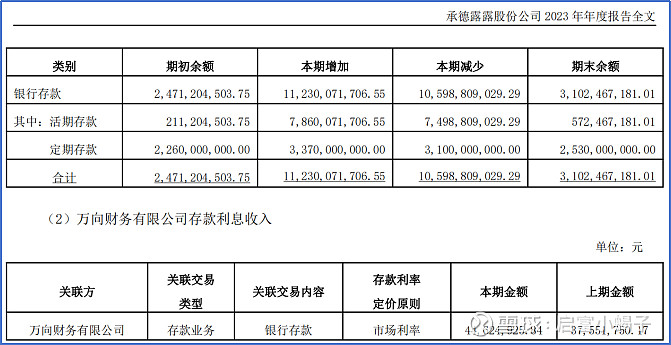

讨论这个问题前,我们先看看承德露露的现金流情况:

可见现金流非常好,类现金资产甚至比普通股东权益还要高,类现金资产是总负债的差不多3倍,2023年类现金金额占总资产金额达74.6%。也可推断出,多年来公司并未大规模扩张,守着自己的“一亩三分地”精心地雕琢。

承德露露赚到的钱,都存在同一最终控制人的万向财务公司,定期+活期,拿着0.95%-1.65%的利息。万向财务及整个万向集团的运作方式,网上也很多文章介绍,这里笔者不再赘述。我们可以简单看看这个利息率合不合理,竞争对手养元饮品的类现金的收益率(货币资金+交易性金融资产的收益率)如下:

除了类现金的存款之外,养元饮品还投资了长期股权,信托基金和私募基金,这类型的投资笔者算不出其长期的收益率。单单从类现金的收益率来看的话,是承德露露完胜。

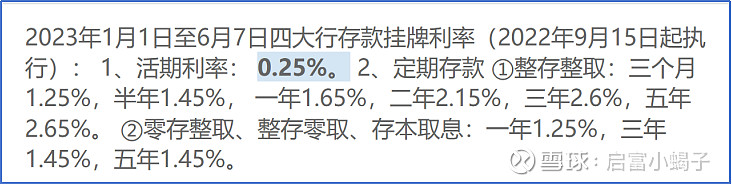

从2023年四大行存款挂牌利率来看,活期利率0.25%,一年定期是1.65%。

同样把类现金存在集团财务公司的茅台股份的类现金的收益率如下图,均值在1.3%左右。$贵州茅台(SH600519)$

如果从简单的对比来看,万向财务给到的利率是合理的;从存款的安全性来看的话,这个考究起来就费时费力,集团领导的人品,公司的治理及内部控制,风险管理体系等等等都需要评估。所以,无法保证其安全性。

小结:

我们前面提到的三个受限,其中区域销售受限,产品单一受限,从2023年的财报可见已经在打破中,效果如何,还待考察,但已经行动起来了,就是积极的信号。

现金管理受限,这个因素我们小股东无法控制,只能赌最终控制人的人品了。

承德露露正在积极开发新的销售区域,并已研发出新的产品,笔者认为未来几年业绩会有相应的提升,不失为一个好的标的。

那么价格多少合适购入呢?

我们按照老唐估值法做个毛姑姑,假设未来三年净利润只会增长(这个概率很大),合理市盈率按20来算(最近市场比较差,不敢算大):

买入点=三年后合理估值*50%=第三年预计的自有现金流*合理市盈率*50%=6.38*20*50%=63.8(亿),总股本是10.53亿,因此买入价是6.05元;

截至到2024年6月21日,收盘价是7.94元。如果市盈率按照25来算的话,买入价是7.57元,现在的价格已经很接近买入价了。

卖出点=三年后的合理估值*150%=第三年预计的自有现金流*合理市盈率*150%=6.38*20*150%=191.4亿,总股本是10.53亿,因此卖出价是18.17元.

即使是现在7.94价格买入,股息率也有5%,不考虑财务公司安全性的话,妥妥完胜大部分的银行定期存款。