上节我们聊到$涪陵榨菜(SZ002507)$ ROE受非公开募集的资产所累降低了一半,而钱一直存在账户上保守理财,同时国内的销售量有所降低,第二增长曲线未出来,涪陵榨菜的增长乏力。涪陵榨菜能否重塑辉煌?(一)

接下来我们来看看涪陵榨菜的现金流情况:

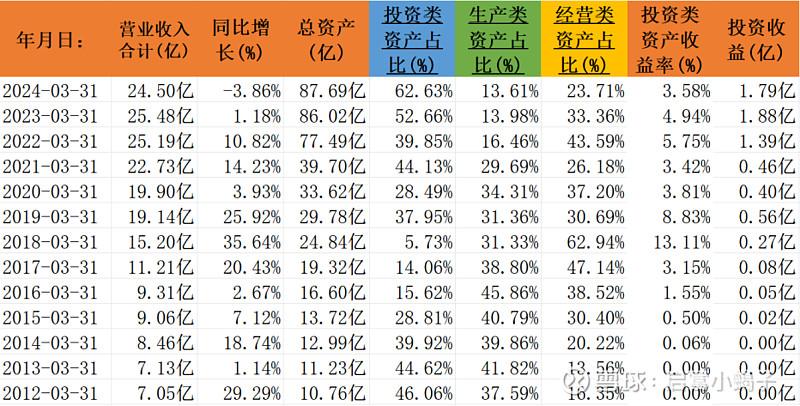

从投资环节的资本需求来看,如下:

如上表,可见生产类资产占比升高后回落,说明企业经过了一轮扩产后,目前产能够用了,维持营收不需要更多的固定资产投入,这也印证了上面论述的目前没有扩产的需求;而投资类资产占比降低后又升高,说明目前公司有大量的闲置资金,印证了目前有33亿用于保守理财;因此从投资环节的资本需求来看,企业目前不需要大量的投入也可维持企业的运转。

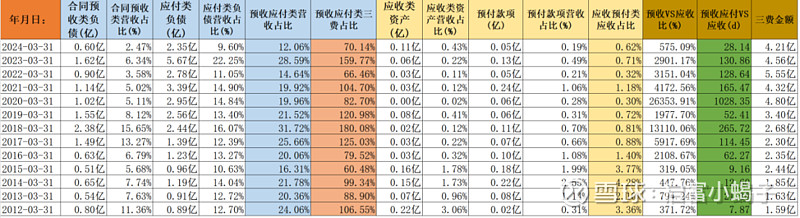

从销售模式的现金含量来看,涪陵榨菜一直以来都是先款后货的方式,极低的应收预付,大额的预收应付,赚到的钱完完全全放入口袋;而且,预收和应付的钱基本能覆盖企业三费的开支,也就是说,涪陵榨菜用别人的钱就能支付企业日常的开支。无论从销售模式还是经营环节来看,现金流都是极好的,说明涪陵榨菜从无论从上游还是下游都相对强势。(具体数据如下图)

以上,毋庸置疑,涪陵榨菜的现金流极好。

那么涪陵榨菜的护城河是什么呢?

2023年的年报上,说企业的竞争优势是1)品牌优势2)管理优势3)技术研发优势4)产业链优势5)资本优势。毋庸置疑,这些优势是涪陵榨菜综合优势。然鹅,鄙人认为(个人意见,仅供参考),让涪陵榨菜敢于涨价而不怕丢失市场份额的是,抢夺原材料的能力。

制作榨菜的原材料为青菜头,而青菜头主要的产区是重庆涪陵和浙江。重庆涪陵和浙江的青菜头由于地理、气候、土壤条件以及种植品种和加工技术的不同,风味也有所不同,重庆的青菜头可鲜吃,制作出来的榨菜也更鲜嫩脆爽;而浙江的青菜头更多是腌制后食用,味道也更具当地特色。换句话说,已经成为全国传统口味的榨菜用涪陵的青菜头制作出来质量更优。

青菜头低值易损且短期内集中上市,使得青菜头运输成本较高,也就是说能够在青菜头主产区布局产能的企业才能进入榨菜行业;外地企业要获取原材料只能够在青菜头产区直接采购青菜头(运输成本高)或青菜头粗加工产品(收购成本高),将大幅提升成本。

乌江涪陵榨菜是重庆涪陵区最大的榨菜生产企业,也是重庆市国资委100%控股的国有企业,前期免费为农户提供优质青菜头的种子,为农户进行种植技术的培训,后期保底收购。因此作为青菜头主产地“霸主”式地位的乌江涪陵榨菜,江山不可谓不稳。

每年全国总的榨菜产量受限于青菜头的产量,全国榨菜产量大概85万吨左右每年,而2023年乌江牌的涪陵榨菜的销售量是11.33万吨,市场占有率是13.3%。

青菜头的种植面积是按照规划的,因此产量也不会发生大的变化,假设消费者的口味是稳固的,那么抢夺原材料能力最强的企业就能夺得最多的市场份额。

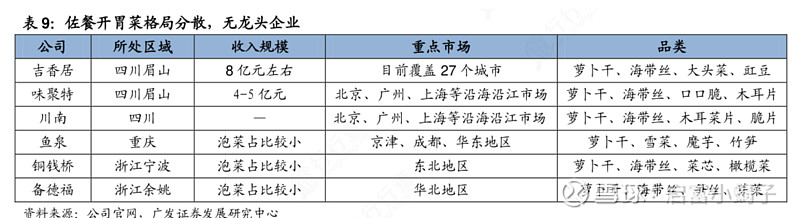

这样,涪陵榨菜每年涨价而不怕丢失市场份额的逻辑就想通了,但是还是会有一个“度”,我想这个“度”应该就是不能超过全国物价的涨幅,如果超过,人们就会选择别的佐餐菜来代替,而且佐餐菜的范围非常广“萝卜丝,橄榄菜,豆腐乳,笋,豆腐皮等等”,而且一旦失去消费者的吃榨菜的习惯,掰回来将会非常困难。(以下是竞争企业佐餐菜的竞争格局)

从经营存续期来看,这种已经有百年历史的快消类应该能存续很久,而且是国企,目前现金流极好,出现破产的概率极低;从企业周期来看,属于成熟期的食品加工企业,有一定的市场份额,但是成长缓慢。

2023年年报上披露,原董事长周斌全退休离任,副总经理陈林退休解聘,总经理赵平57岁,副总经理贺云川58岁,监事肖大波58岁。前面两位已退休,后面3位即将退休。榨菜的江山将由42岁的高翔接任,新的年轻班子能否经受住挑战?这是架在我们投资者头上的又一“疑云”。

小结:

总的来说,涪陵榨菜有非常好的基本面,个人认为是属于当前优势型的企业,但是风险一:业绩增长在哪里?如何突破?;风险二:新的管理层能力如何?能否有突破性思维带领涪陵榨菜从1到100?

截至文章成稿前,涪陵榨菜的股价是14.76,市盈率是15.68,市净率是2,股息率只有1.98%。你是否愿意投资一个已经60岁了,但是能活200岁的人,他的增长潜力不高,但每年最少给你1.98%的利息,目前市场的出价是合理的,如果疯狂起来,市盈率增加到20至30也是有可能的。(鄙人目前为止并未持有涪陵榨菜)#抱团取暖?中字头个股继续飙涨#