做企业的分析,当真不易,看财报找数据分析逻辑,一眨眼一个月就过去了。

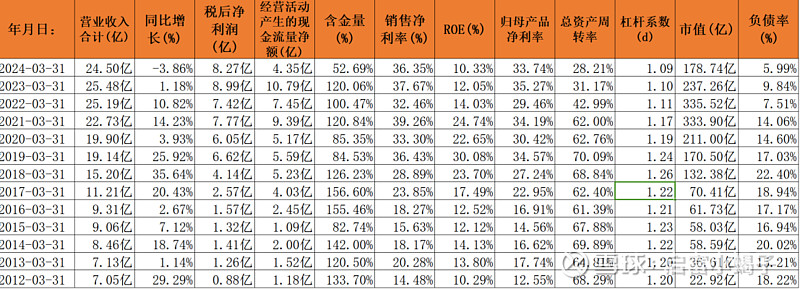

乍看涪陵榨菜财报的亮眼程度,让我一下子就吸引了,废话少说,先上数据:

可见,从2011年至2023年平均的ROE达到16.76%,我们可以用工具导出这个ROE水平在沪深300里的分量(如下图),大部分时间都是超过50%的企业的,2018年的ROE水平甚至超过了90%的沪深300里的企业,单从ROE水平来看,可谓十分出色的企业。

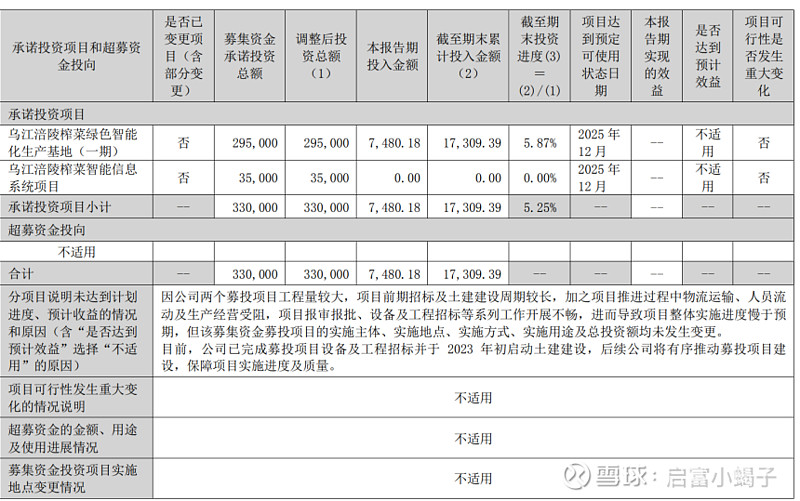

近十几年来,涪陵榨菜的归母产品净利率不断上涨,说明产品在涨价;总资产周转率在2020年前基本维持在60%以上,2021年以后突然下滑得较多,查了数据主要是总资产上涨的比较多,2020年财报的总资产是39.7亿,2021年就到了77.49亿,原因是2021年非公开募集了大概约33亿元用于绿色智能化生产基地的建设,然鹅,截至2023年财报,如下图所示,项目的完成率5.87%,而这3年,所募集的剩余32亿一直躺在账户上做保本投资理财。虽然企业税后净利润越来越多,也就是赚的钱越来越多,负债越来越少,可非公开募集的33亿资金影响了整体ROE的水平;从数据来看,这几年涪陵榨菜的市值也几乎腰斩。

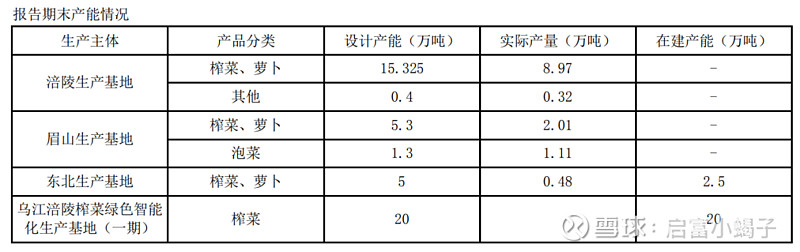

我们再调出涪陵榨菜的产能数据来看看,从2023年年报报告的产能情况来看,目前的三个生产基地的设计产能是27.3万吨,而2023年的实际产量才12.89,如果按照销量每年增长10%来算的话,大约20年后才满产。公司计划是2025年完成绿色智能基地的建设并投入使用,然鹅截至2023年底,完成率是5.25%,而目前已有的生产基地完全满足产能要求且有余,那么有没有必要继续扩产能呢?我们且待新的管理层如何解决这个问题?

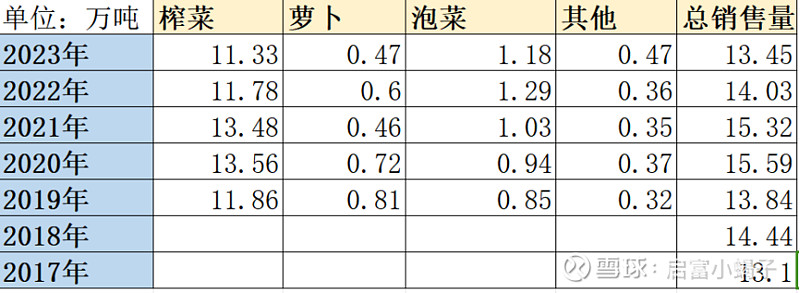

按照管理层的定位,涪陵榨菜是一家成熟型的食品加工企业,那么未来的增长点突破点就非常重要了?我们看看最近几年按照财报分类的几个主营产品的的销售情况如何:

可见近5年来总的销售量是下降的(2017年和2018年没有对产品进行细分的销量数据);主营产品榨菜的销量下降2万吨左右;萝卜销量下降一半,基本丧失成为第二增长曲线的可能;泡菜略有增长,但离成为第二增长曲线距离还很远;其他产品基本可以忽略。

上图为2017年以后主要产品的销售金额,可见,榨菜的销售金额却是在增长的,销量下降,而营收上涨,主要原因是榨菜涨价了。“涨价—销量下降—销量上升—涨价。”券商的研究报告说,涪陵榨菜从2008年开始,每年都通过换包装提价的方式不知不觉中提升单位产品的价格。涨价是涪陵榨菜一直以来惯用的策略,但是是否会一直凑效?

2022年出口占比1.35%,2023年出口占比1.91%,增长36.19%,出口占比较低,目前来看未来几年都不能作为增长驱动突破点。

从以上分析的数据来看,涪陵榨菜近几年的的ROE受非公开募集的资产所累降低了一半,而钱一直存在账户上保守理财。从销售业绩来看国内的销售量有所降低,国内的市占率突破不了瓶颈,出口也没有大的增长,第二增长曲线未出来,涪陵榨菜的增长将会走向哪里呢?那么涪陵榨菜的现金流情况如何,护城河是否巩固?且听下节分解。