根据安琪酵母2023年年报披露的数据,全球酵母总产能200万吨,安琪酵母产能是37万吨,成为超越英联马利,仅次于乐斯福的世界第二大酵母生产企业。国内市场占比超过55%,全球占比超17%。可是就是这样一个龙头企业,最近的股价却连连下挫,是个深坑还是买入的好时机呢?

在分析是否值得买入前,我们先回顾一下这家公司过去十五年的基本盘:

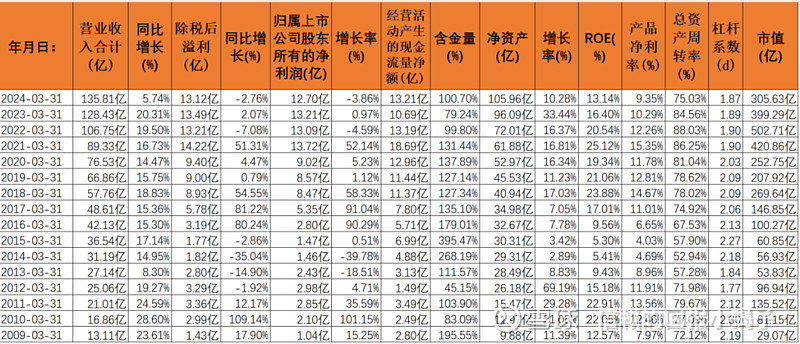

利用小工具下载了如上的数据:

安琪的产品净利率在10%左右,可见非高毛利产品;总资产周转率最近15年的平均值在74%,杠杆系数在2左右。可见,这是一个靠较高的总资产周转率才能维持较高ROE的生意模式。这种生意模式次于高毛利的生意模式,对于管理者的管理效率要求比较高。

了解了安琪酵母的生意模式,下面我们看看主营的产品如何:

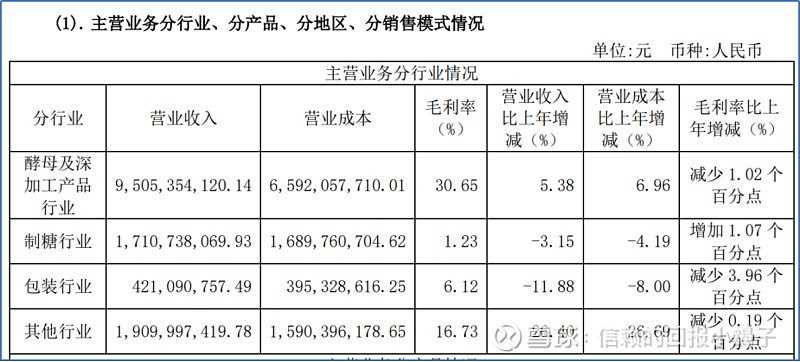

安琪酵母在财报上说产品包括:酵母及深加工类产品;制糖产品;包装类产品;其他行业。酵母及深加工类产品营业收入占主营收入的70%左右。其他的主营产品为酵母的上下游产品,目的是控制酵母生产销售的成本,因此还是围绕着酵母及其深加工产品来经营,在经营上并未偏离主道。不得不提,除了酵母外,安琪目前已经开发出第二发展曲线产品YE,并成为全球最大的YE的供应商,而2021YE在我国人均消费量仅 0.03kg,对标欧美、日本等国家还有 5-10 倍增长 空间,同时也低于世界平均水平。(YE是一种酵母抽提物,是天然食品属性的调味原料,富含丰富的氨基酸、肽、 多肽、呈味核苷酸、B 族维生素及微量元素等多种成分,更符合健康化发 展趋势,同时具备减盐、降糖、丰富鲜味、除异味等多方面的特点,目前 YE 被广泛运用于各种休闲食品、调味品、肉制品等食品加工领域。)

如果单从酵母的生产工艺来说,酵母并非高壁垒产品,超大型的酒企或者食品企业一般建立自己的酵母生产实验室,以控制成本或者形成自己独特的配方。而中小企业,个体户或者家庭则以购买为主。从生意模式上来看,线上线下结合,公司产品销售主要采取经销商代理+大客户直供+互联网营销等模式进行,可见,公司还是紧跟时代的。其中B端占比80%,通过帮助客户建立个性化的发酵程序,形成一定的客户粘性,客户复购的概率更高。

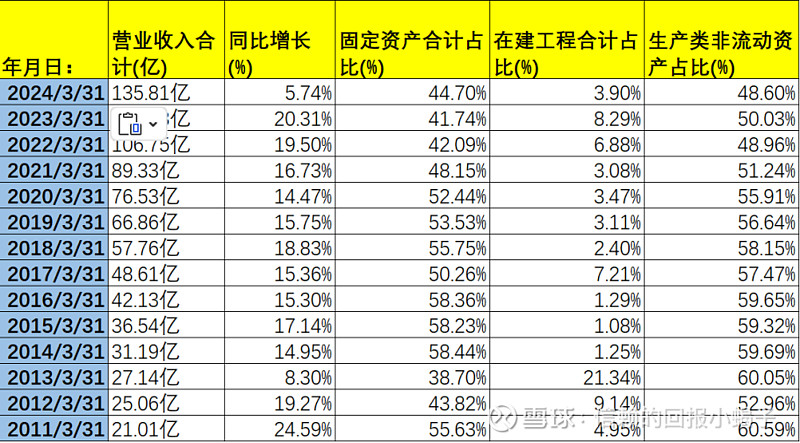

除此之外构成安琪酵母行业壁垒的,恰恰是一直为股民们诟病的“重资产”,安琪酵母2022年的有形资产比(固定资产加在建工程占总资产的比例)高达50%,2023年的有形资产比48%(下图为安琪酵母从2011-2024年年报披露的有形资产比的数据,供各位看官参考。);与同属于食品行业的海天味业比较,2022年,海天味业固定资产42.1亿,在建工程11.8亿,总资产是340.6亿,有形资产比是15.8%。安琪酵母的有形资产比是海天味业的3倍有余。在建工程中,又以绿色生产线为主,把废水处理,降能降耗,节水融入到生产线中,2022年7月投产以来,安琪酵母绿色生产基地的主要能耗指标中,气耗下降14.3%,水耗下降11.7%,电耗下降4.9%。

安琪酵母为什么能成为国内的垄断,一方面是紧跟时代的渠道销售模式,同时在B端已形成一定的客户粘性,复购率较高;另一方面,扩产能的同时形成绿色的生产线,产品质量高,节能降耗多,从而获得一定的生产成本优势,从而与中小厂家拉开差距。

从产品来看,安琪的面包酵母已然成为行业龙头,并已发展出初具规模的第二发展线产品YE;生产资料设备的先进性,环保,节能降耗等方面,是目前国内中小竞争者无法跨越的鸿沟。如果在全产品线的净利润方面提升10%-20%,那就是值得投资的标的了,而且从目前来看,并非没有可能。

从应收预付,预收应付的款项来看企业议价能力,我导出了2012至2024年的数据(如下图),

可见,多年来预收款占营收1%-2%之间,应付款占营业收入20%左右;预付款占营收1%-5%之间,应收款占营业收入15%左右。总的来说,企业上下游的议价能力不错,预收应付略高于应收预付,说明资金利用能力很好,议价能力强。

以上我们分析了安琪酵母的生意模式和产品,接下来分析一下管理团队。

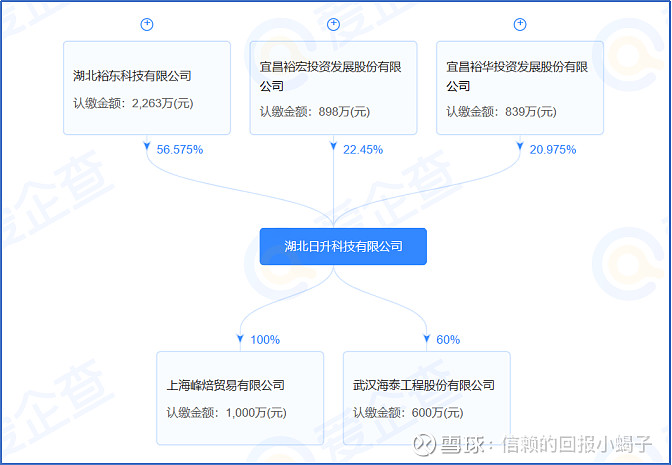

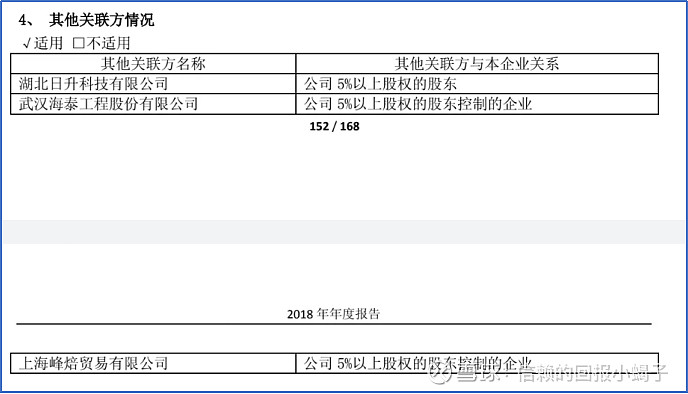

从管理层方面看,2019年创始人俞学锋团队退休,熊涛团队接力。在2019年及以前的财务年报的关联方里面,关联交易的公司主要是:湖北日升科技有限公司,武汉海泰工程股份有限公司和上海峰焙贸易有限公司,而这些公司的关系如下图,实际的控制人为创始人俞学锋团队的高管和员工们,曾经通过员工持股创造出的虎狼团队,相信他们的努力,市场已经给出了其满意的报酬。2019年以后,日升,海泰和峰焙都注销了,从此退出江湖。

2019年以后,由熊涛领导的团队接管公司,并于 2019 年底成立招标办公室。关联交易方由私人企业变成同一控制人的关联企业,全部的肥水都收归“国有”了。而现在的高管们除了年薪收入外,主要是股权激励政策,在2021年发了一次股份。

看管理团队管理得怎么样,离不开费用率,那么从费用来看如何呢?我导出了近几年的费用情况,并作了对比:

1) 随着营业收入的增长,三费总和(销售费用,管理费用,研发费用)的占比是不断降低的,说明销售费用和管理费用都有比较大的改善与降低。特别是销售费用降低更明显,这也跟这几年市场的垄断有关系,一般垄断程度越高,销售费用越低。

2) 管理费用绝对占比近8年来都是百分之三点几,我们以2023年Q3为锚点,沪深300的工商企业里面60%的企业管理费用率 > 5%, 71%的企业 > 4%,可见安琪的管理费用率做到了前30%的企业,相当优秀。

3) 我们前面分析,这个生意属于高周转率的生意,因此费用率长期保持稳定,且占比较低是优秀管理团队的表现,可见新的管理团队能挑起大旗,在费用控制方面做得很不错。

管理团队是否优秀,除了考察费用控制外,通过对比年报上的数据(文章第一个数据表格)2019年以后的ROE,产品周转率,产品净利率都有小幅度的提升,而杠杆系数小幅度的下降,说明这几年现任的管理团队也是非常优秀的。但是2023年的年报这几个方面有较大幅度的下降,未来如何,需要我们继续关注。

综上所述,从生意模式看,目前是一个靠高周转率维持高ROE的生意模式;从产品来看,主营产品基本围绕酵母及其深加工产品来经营,产品属于刚需,多年特别是近几年的生产设备,技术的投入,环保的投入形成了企业的护城河;从管理来看,三费控制得相当优秀,凸显出优秀团队的一个方面,2019年以后的ROE,产品周转率,产品净利率都有小幅度的提升,而杠杆系数小幅度的下降,说明这几年现任的管理团队也是非常优秀的。

那么,安琪酵母的现金流是否有压力?原材料对于成本的占比有多少?未来的增长空间如何?价格多少值得购买?这些问题,我们下期接着聊。