22年的财报分析:黄金股之招金矿业

声明:本文仅是基本面复盘,是对去年财务报告的一点整理,内容仅供参考,不构成投资建议!小弟才疏学浅,且当抛砖引玉,若各位看官有更好的见解、更深的认知,还请不惜赐教!

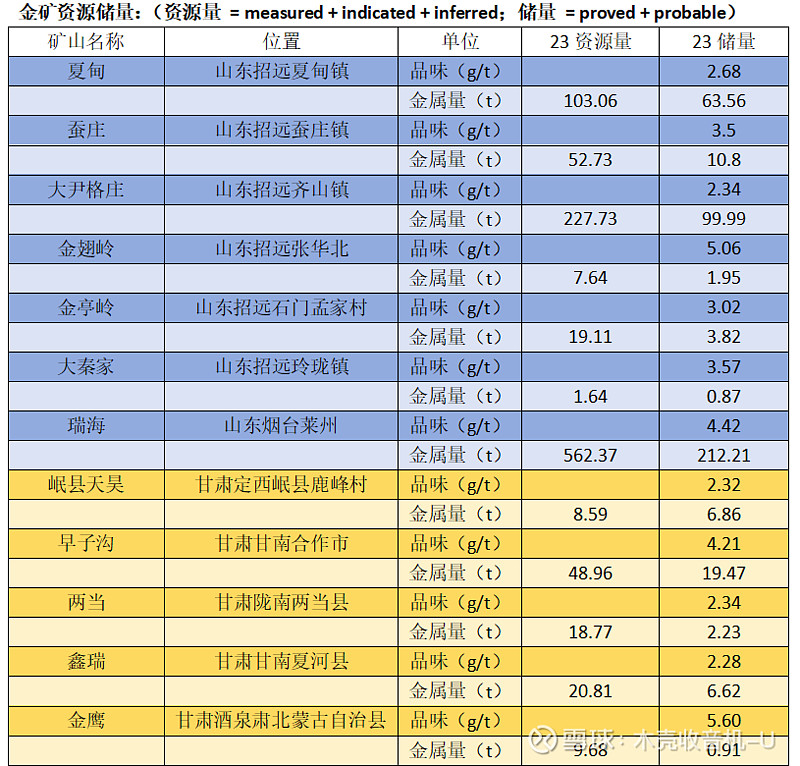

首先看看招金的金矿:(资料来源:2023年公司年报)

招金八成以上的资源量和储量都在山东烟台(82.2%,83.3%),余下来的甘肃(9%,7.6%)、新疆(3.3%,4.5%)、辽宁(2.3%,1.7%)、河北、广西、内蒙以及厄瓜多尔的占比就相对较少了。因此公司受单一地区影响较大。

去年根据招金的官网显示,甘肃招金矿业有限公司以1.58亿元人民币成功竞得甘肃省敦煌市北山金矿采矿权。根据公开资料显示,该矿权首次出让期限为20年,矿区面积为16.73km2,矿区保有金资源量17.26t,平均品位10.58g/t。(招金矿业:子公司拍得甘肃敦煌一高品位金矿采矿权,20230519)不过在2023年年报中并没体现出来。

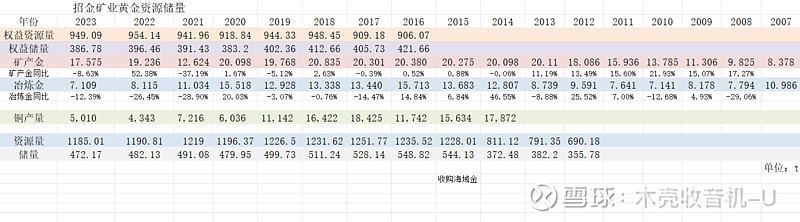

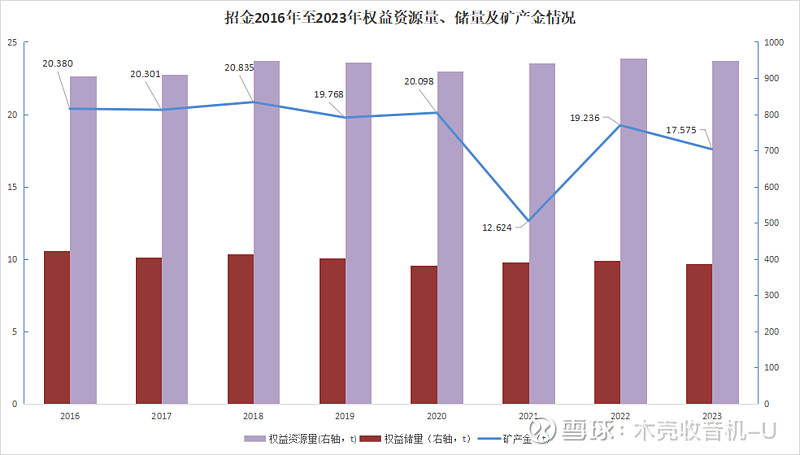

其次来看看历年的资源量、储量和产量:

招金的储量和资源量比较稳定,主要是因为在2015年收购海域金后没有大的并购。矿产金产量不是很乐观,只能静待海域金投产了。

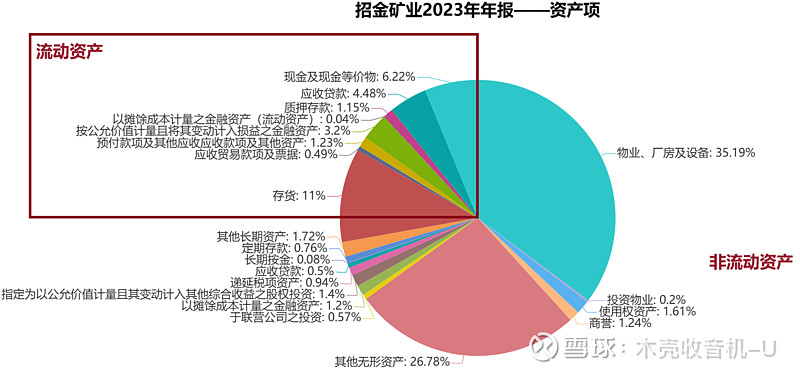

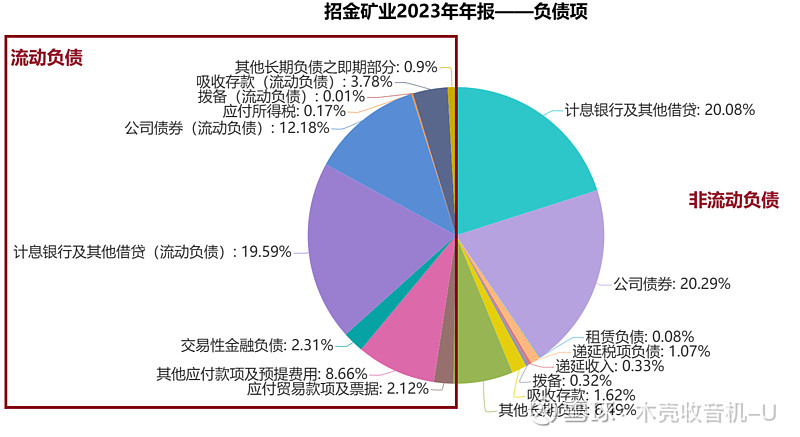

然后来看一下招金矿业23年的财务报表:

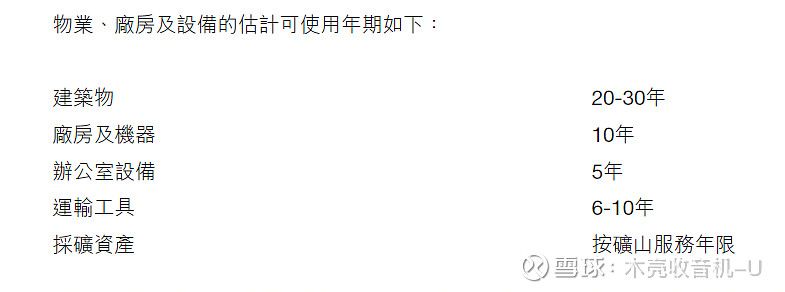

A.最大头的物业、厂房及设备的折旧年限:

较2022年没有变化。近些年此项保持每年递增,从18年年报披露的142.21亿元到23年年报的164.95亿元,预计24年该项的折旧摊销费用会在9亿元人民币左右(上下浮动5000万吧)【2023年折旧摊销我估的范围是9.5亿元-8.5亿元,实际是8.27亿元】。

B.其他无形资产主要是探矿权及资产(账面价值34.7亿元人民币,2023年为:32.6亿元)和探矿权及储备(账面价值90.2亿元人民币,2023年为89.7亿元)。

此项近些年也保持每年递增,从18年年报披露的93.99亿元到23年年报的125.51亿元,预计23年该项的折旧摊销费用会在1.3亿元人民币左右(上下浮动2000万)。此项的减值项目主要依赖于各矿产项目实际情况,近5年稳定在1.2亿-0.7亿元人民币,18年为3.5亿元人民币。

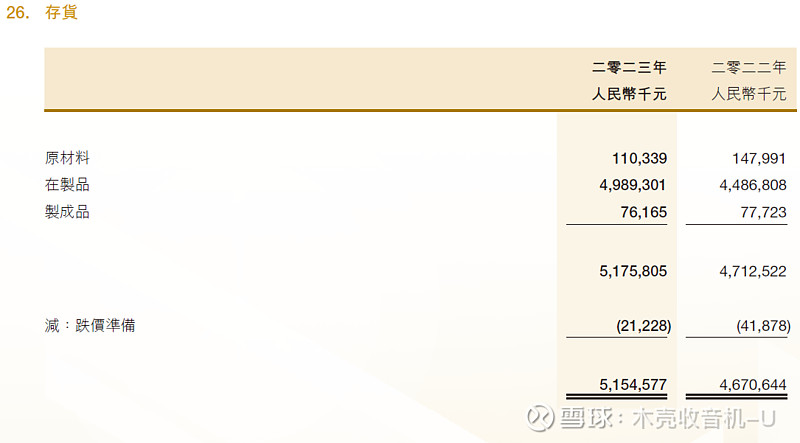

C.存货中主要是在制品:

其中,招金矿业指定在制品中部分金精矿作为被套期项目,套期关系确定为1:1的套期比率。截至20231231,已指定为套期工具的存货的账面价值为10.31亿元人民币。

D.现金及现金等价物:

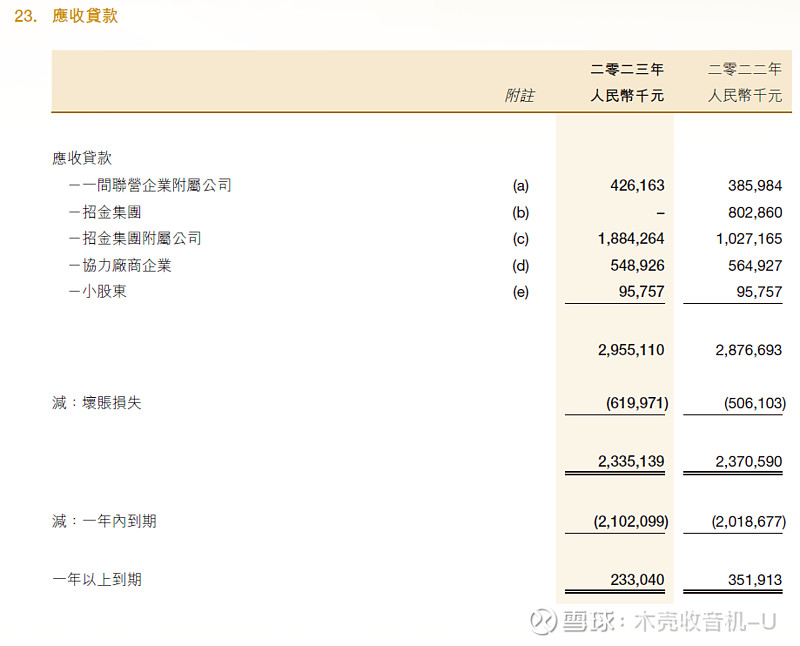

E.应收贷款主要是招金财务公司及向联营企业和招金集团提供贷款的业务,分为流动(账面价值21.02亿元人民币)和非流动(账面价值2.33亿元人民币):

一年内到期的流动项应收贷款占大头,约占90%,占总资产4.48%。考虑到招金有不少的资金是靠债券和银行贷款融来的,这个占比还可以。另外,公司披露的几个合同中约定利率都在3%以上。

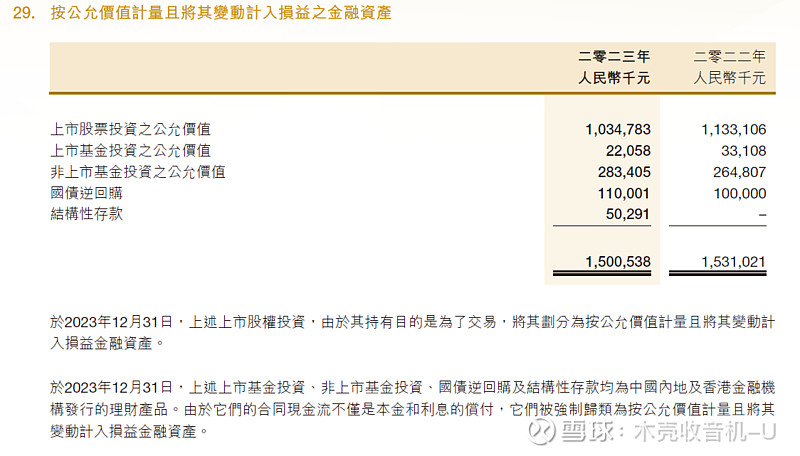

F.按公允价值计量且将其变动计入损益之金融资产:

去年问过,Tietto的股权就在这个科目里面。

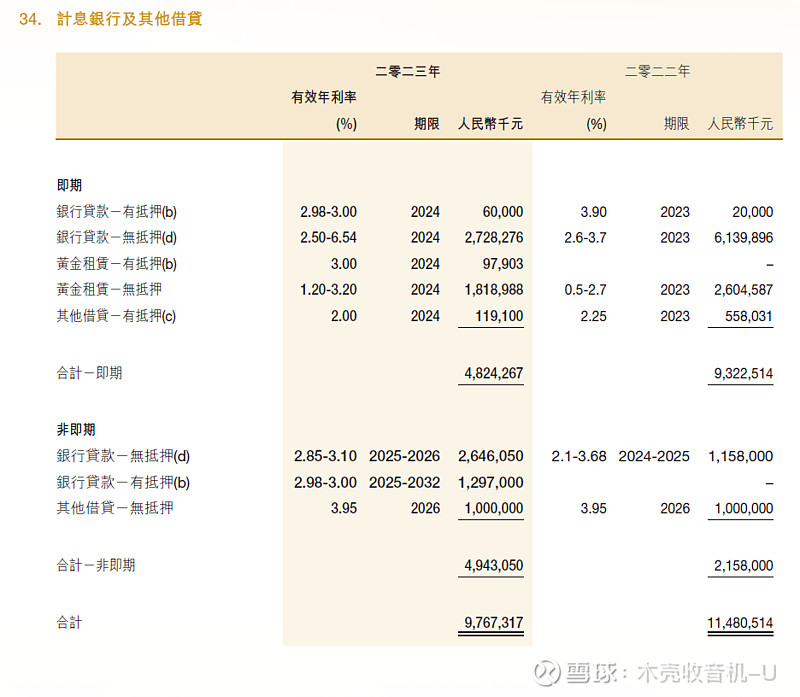

a.计息银行及其他借贷:

截至20231231,公司有67.31亿的银行贷款,较22年年底减少了5-7亿,有效年利率(Effective annual interest,a.k.a年化利率)看不出来是怎么变化的。即期(短期)贷款在2023年减少了很多,偿还本金的压力看起来不大,那为何4月份要搞配售股份呢?!

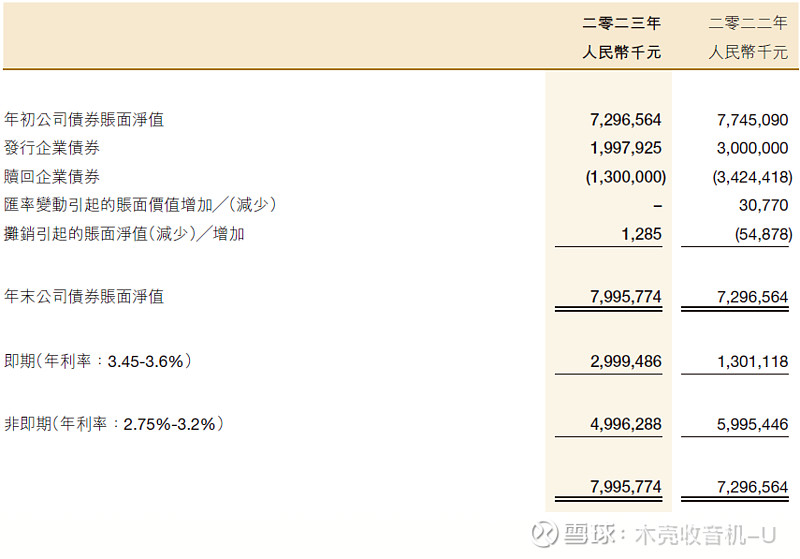

b.公司债券:

即期债券的年利率较2022年有所上升(2022年:3.2%),非即期债券年利率上限下降(2022年:2.75%-3.6%)。

目前未到期的债券有:

2021招金中票第一期,10亿元人民币,3.6%,20240609到期;

2021招金中票第二期,10亿元人民币,3.6%,20240616到期;

2021招金中票第三期,10亿元人民币,3.45%,20240726到期;

2022招金债第一期,10亿元人民币,3.03%,20270124到期;二零二二年一月二十四日之后的第三年可以选择按账面值赎回。

2022招金债第二期,10亿元人民币,2.78%,20270915;于二零二二年九月十五日之后的第三年可以选择按账面值赎回到期。

2022招金中票,10亿元人民币,2.75%,20250923到期。

2023招金中票第二期,10亿元,3.2%,20260426到期。

债券利息支付主要集中于下半年,利率趋势上来看,公司近些年依靠赎回或到期后新发债券,不断借入相对更便宜的钱。但是2023年发的中票第二期利率却大幅回升,考虑到这几年的债牛,不太应该啊?!

从2023年的财务费用来看,银行借款和公司债券的利息支出较22年确实增加了不少。

c.其他应付款项及预提费用:

主要是预提费用(本月应该承担的费用)及其他应付款项,其他应付款金额不计息且预计清偿期为30到60天。

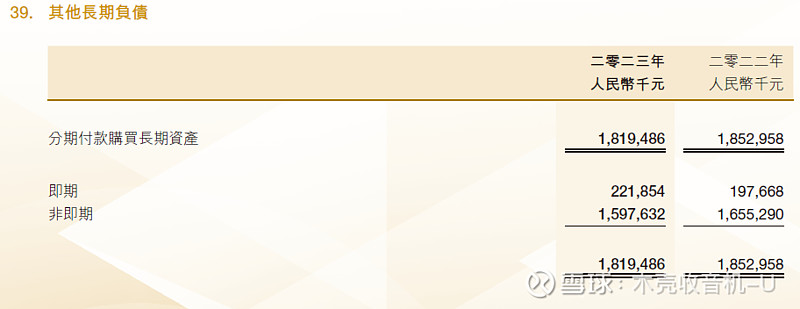

d.其他长期负债:

即期规模不大,仅2.2亿元,可以忽略。

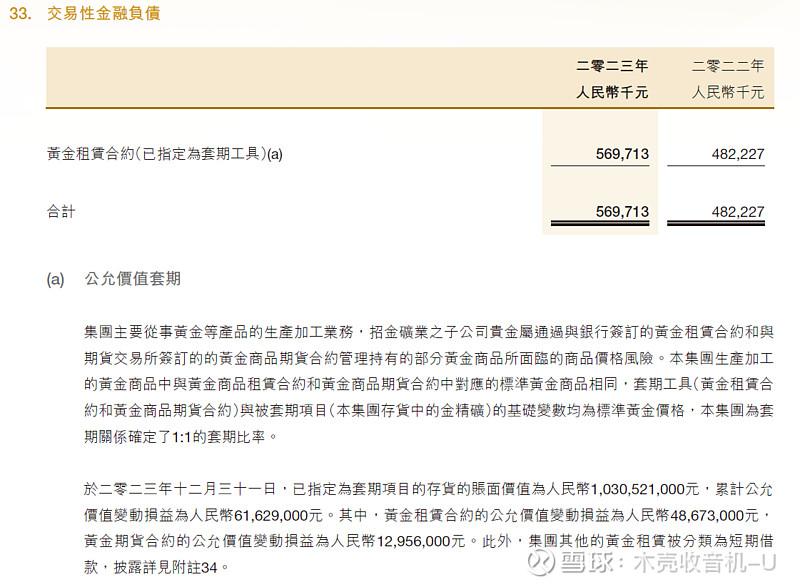

e.黄金租赁(空头头寸):

23年黄金租赁的整体规模较22年是减少的,考虑到矿产金和冶炼金产量都是同比下降的,算是比较正常的。

这样算下来招金到20231231有大约25.08亿的黄金空头头寸。

风险提示:国际黄金价格进入熊市;山东省矿业停产排查;矿难;海域金达产不及预期;管理层风险及其他风险。

$招金矿业(01818)$ $金矿股ETF-VanEck Vectors(GDX)$ $黄金股ETF(SH517520)$