声明:本文仅是基本面复盘,是对历年财务报告的一点整理,内容仅供参考,不构成投资建议!小弟才疏学浅,且当抛砖引玉,若各位看官有更好的见解、更深的认知,还请不惜赐教!

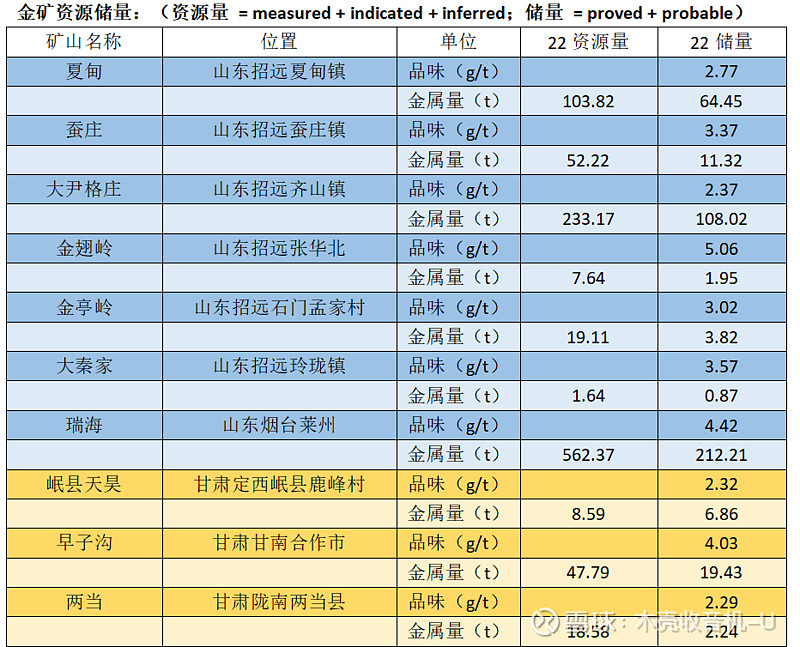

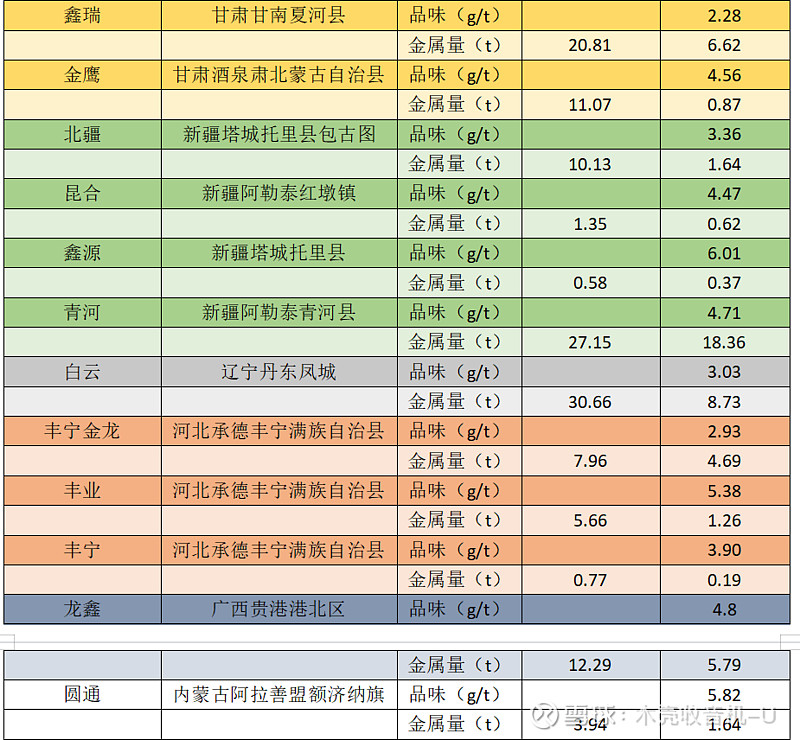

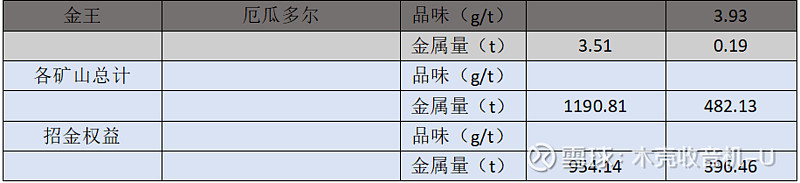

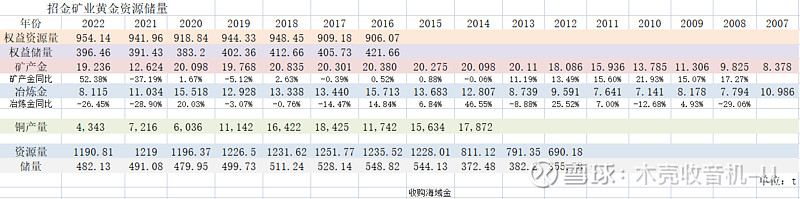

首先先看看招金的矿:(资料来源:2022年公司年报)

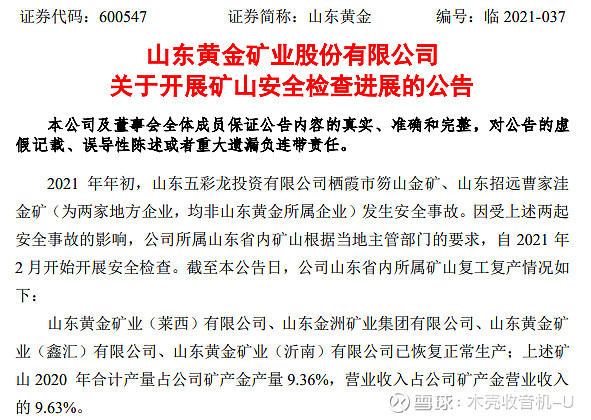

招金八成以上的资源量和储量都在山东烟台(82%,83.5%),余下来的甘肃(9%,7%)、新疆(3%,4%)、辽宁(2.5%,1.8%)、河北、广西、内蒙以及厄瓜多尔的占比就相对较少了。因此公司受单一地区影响较大,最显著的就是21年两起矿难导致的停产排查:

(关于立即开展全省地下非煤矿山安全检查的紧急通知,20210217)

(山东黄金矿业股份有限公司关于开展矿山安全检查进展的公告,20210528)

招金在21年中报和年报中也提及了这次全省排查的影响:

“今年以来,受山东省安全生产大排查大整治、烟台市非煤矿山清理整顿等因素影响,本公司的正常生产经营受到了严峻挑战和影响。”另外,21年中报显示21H1矿产金较20H1同比减少32.67%。

今年根据招金的官网显示,甘肃招金矿业有限公司以1.58亿元人民币成功竞得甘肃省敦煌市北山金矿采矿权。根据公开资料显示,该矿权首次出让期限为20年,矿区面积为16.73km2,矿区保有金资源量17.26t,平均品位10.58g/t。(招金矿业:子公司拍得甘肃敦煌一高品位金矿采矿权,20230519)

其次来看看历年的资源量、储量和产量:

公司于06年上市至15年收购海域黄金的这些年里,在路东尚董事长的带领下,保持了产量、资源量和储量的整体增长;在16年至22年收购海域黄金6.14%股权间,在翁占斌董事长的带领下,资源量、储量和产量基本保持平稳。接下来将由姜桂鹏董事长带领公司在未来可能的长期通胀下继续前进。

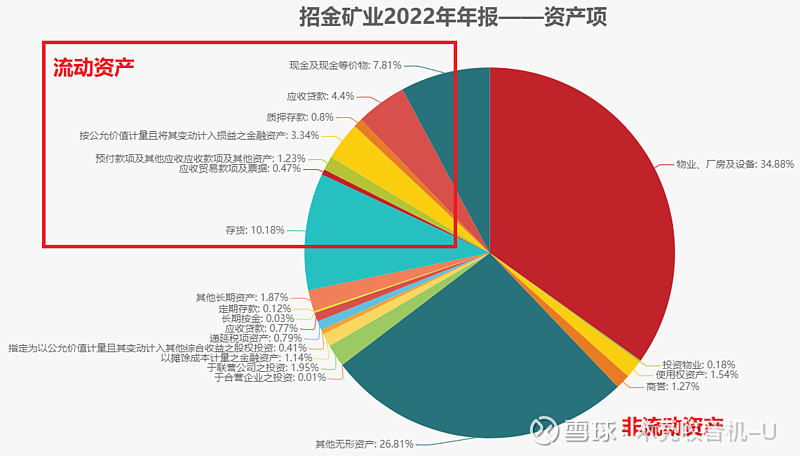

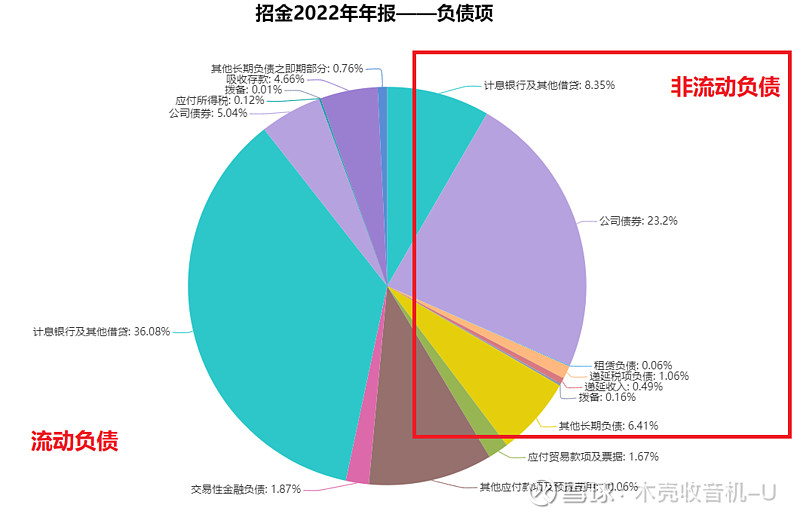

然后来看一下招金矿业22年的财务报表:

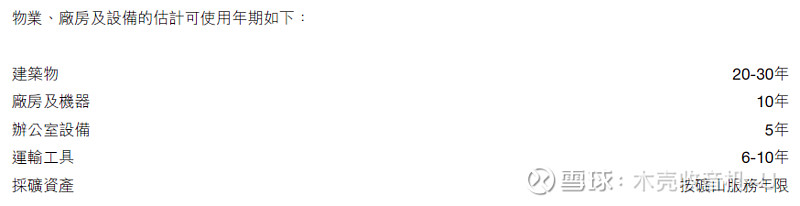

A.最大头的物业、厂房及设备的折旧年限:

近五年此项保持每年递增,从18年年报披露的142.21亿元到22年年报的160.04亿元,预计23年该项的折旧摊销费用会在9亿元人民币左右(上下浮动5000万吧)。

B.其他无形资产主要是探矿权及资产(账面价值32.6亿元人民币)和探矿权及储备(账面价值89.7亿元人民币)。

此项近五年也保持每年递增,从18年年报披露的93.99亿元到22年年报的123.03亿元,预计23年该项的折旧摊销费用会在1亿元人民币左右(上下浮动2000万吧)。此项的减值项目主要依赖于各矿产项目实际情况,因此很难估准,我就不拍脑袋了,近4年稳定在1.2亿-0.7亿元人民币,18年为3.5亿元人民币。

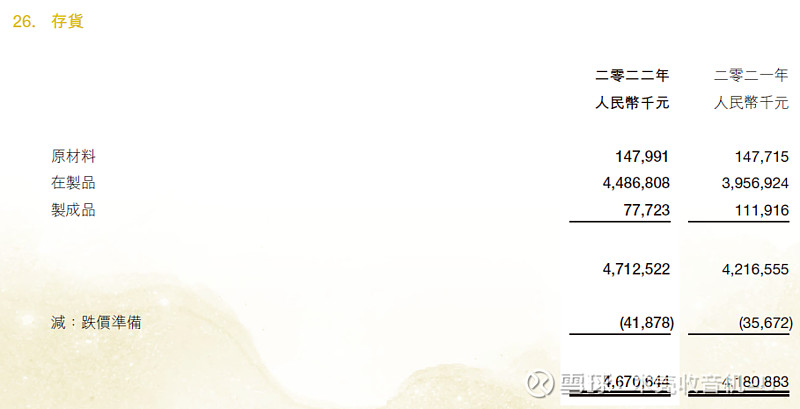

C.存货中主要是在制品:

其中,招金矿业指定在制品中部分金精矿作为被套期项目,套期关系确定为1:1的套期比率。截至20221231,已指定为套期工具的存货的账面价值为8.66亿元人民币。

【后文有对卖空头寸/黄金租赁做一个整理】

D.现金及现金等价物:

23年一季报中货币资金是54.8亿元人民币(22Q1:40.1亿元人民币)。

E.应收贷款主要是招金财务公司及向联营企业和招金集团提供贷款的业务,分为流动(账面价值20.19亿元人民币)和非流动(账面价值3.52亿元人民币):

一年内到期的流动项应收贷款占大头,约占85%,占总资产3.75%。考虑到招金有不少的资金是靠债券和银行贷款融来的,这个占比应该还可以。另外,公司披露的几个合同中约定利率都在3%以上。

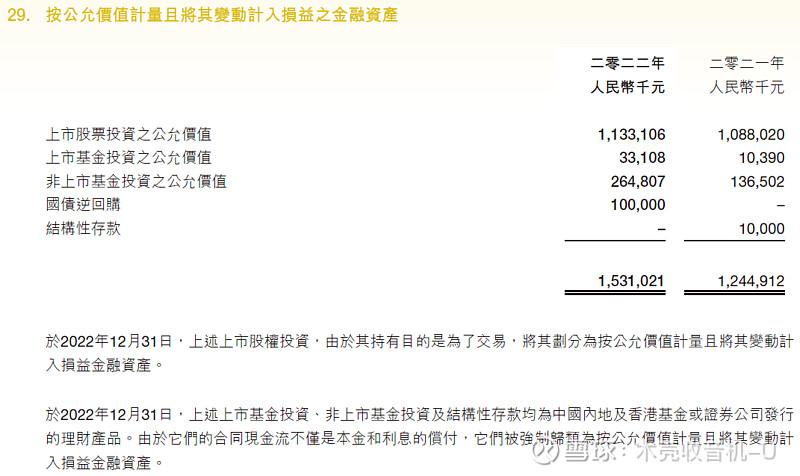

F.按公允价值计量且将其变动计入损益之金融资产:

不知道公司对Tietto的股权是不是算在这里面,过几天正好有股东大会我去公司问一下。

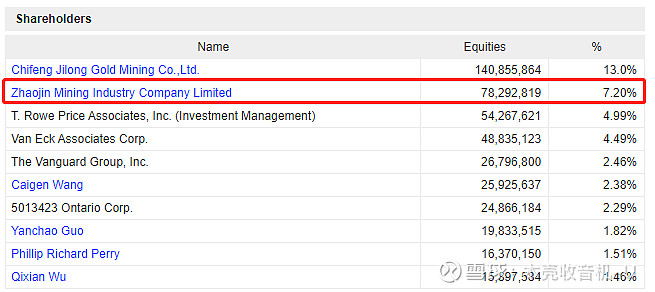

【来源:marketscreener】

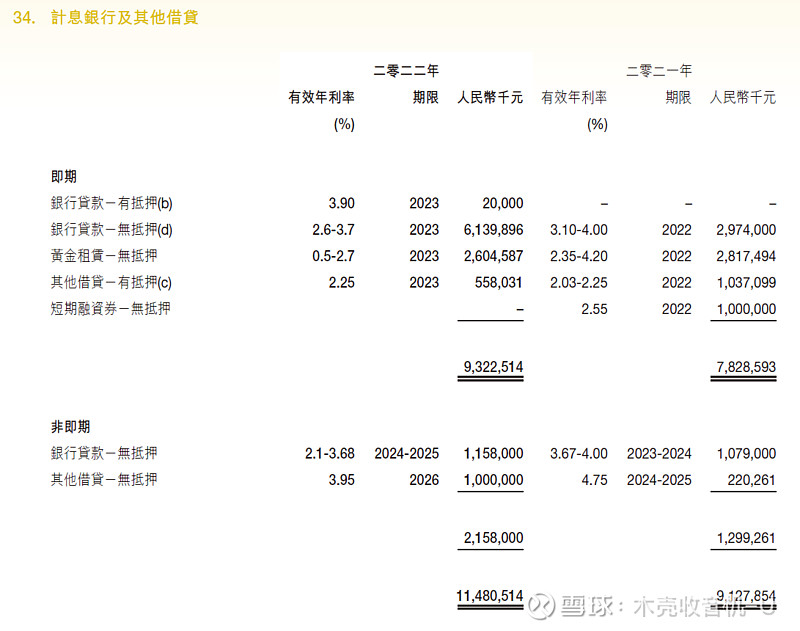

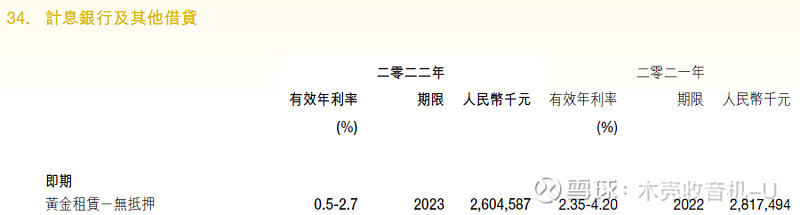

a.计息银行及其他借贷:

截至20221231,公司有70多亿的银行贷款,较21年年底多了30亿,相应地有效年利率(Effective annual interest,a.k.a年化利率)也下降了一些。

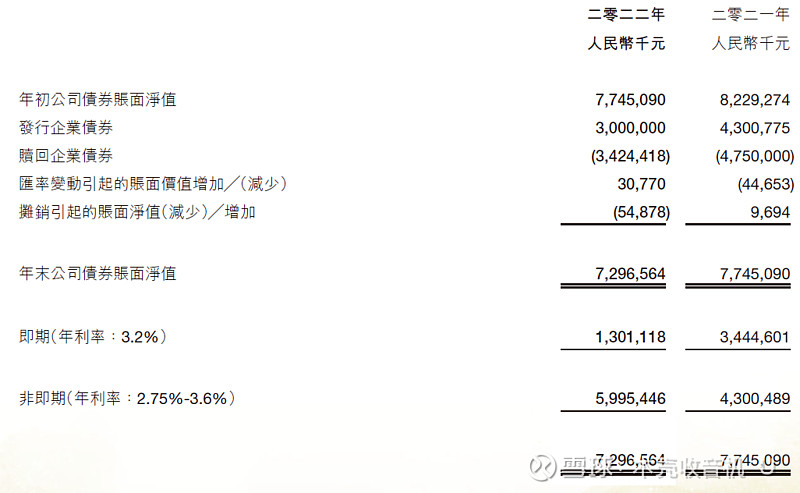

b.公司债券:

目前未到期的债券有:

2018招金债第二期,13亿元人民币,3.2%,20230810到期;

2021招金中票第一期,10亿元人民币,3.6%,20240609到期;

2021招金中票第二期,10亿元人民币,3.6%,20240616到期;

2021招金中票第三期,10亿元人民币,3.45%,20240726到期;

2022招金债第一期,10亿元人民币,3.03%,20270124到期;二零二二年一月二十四日之后的第三年可以选择按账面值赎回。

2022招金债第二期,10亿元人民币,2.78%,20270915;于二零二二年九月十五日之后的第三年可以选择按账面值赎回到期。

2022招金中票,10亿元人民币,2.75%,20250923到期。

债券利息支付主要集中于下半年,从利率趋势可以看出,公司近些年依靠赎回或到期后新发债券,不断借入相对更便宜的钱。

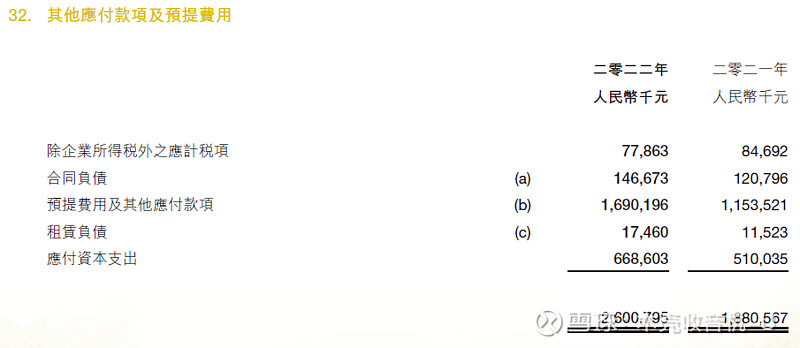

c.其他应付款项及预提费用:

主要是预提费用(本月应该承担的费用)及其他应付款项,其他应付款金额不计息且预计清偿期为30到60天。

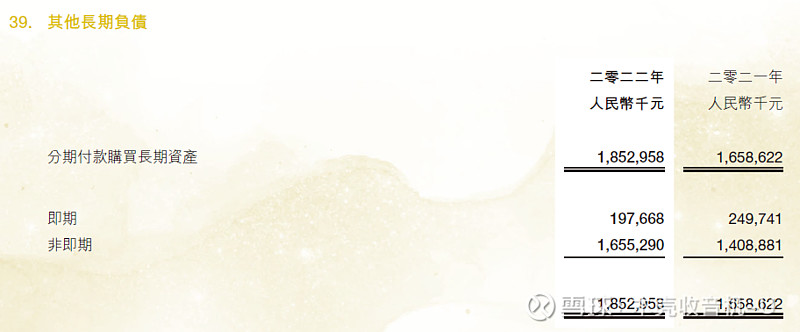

d.其他长期负债:

主要都是非即期,即期就2亿规模,可以忽略。

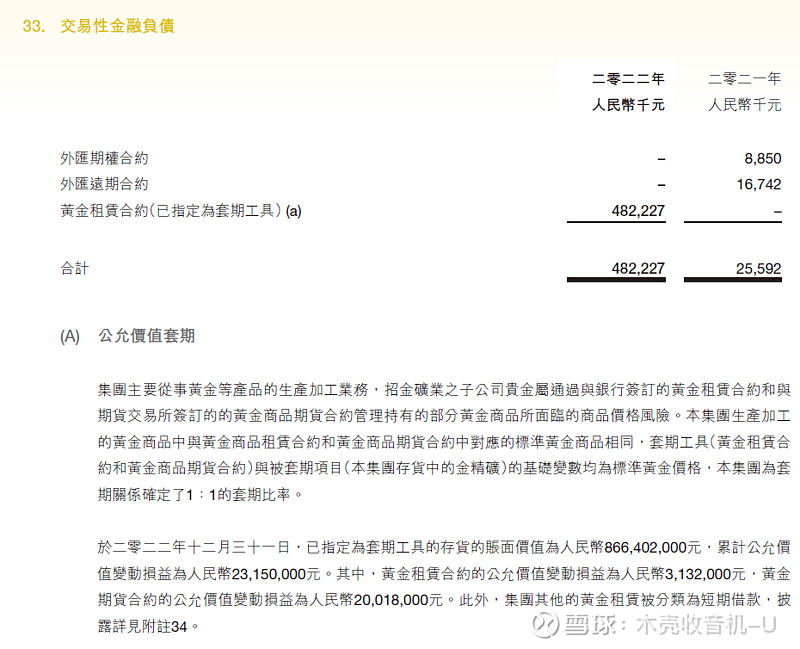

e.黄金租赁(空头头寸):

23年一季报交易性金融负债较22年年报变化不大。

这样算下来似乎招金到20221231有大约31亿的黄金空头头寸【我也不太确定,等股东大会去问问公司】。

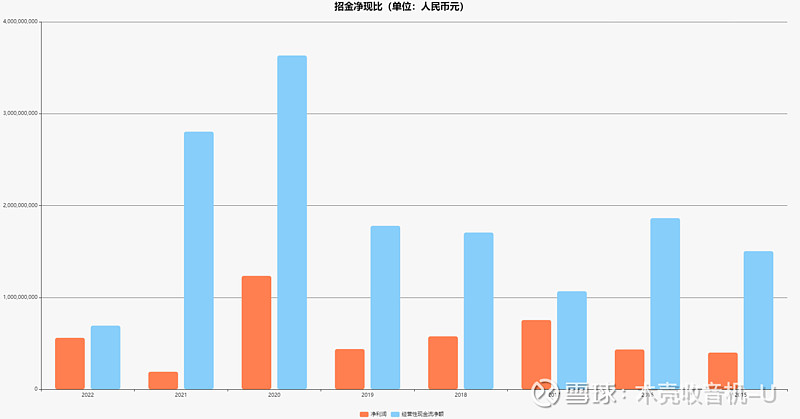

净现比:

没有问题,就是22年经营性现金流净额有点少。

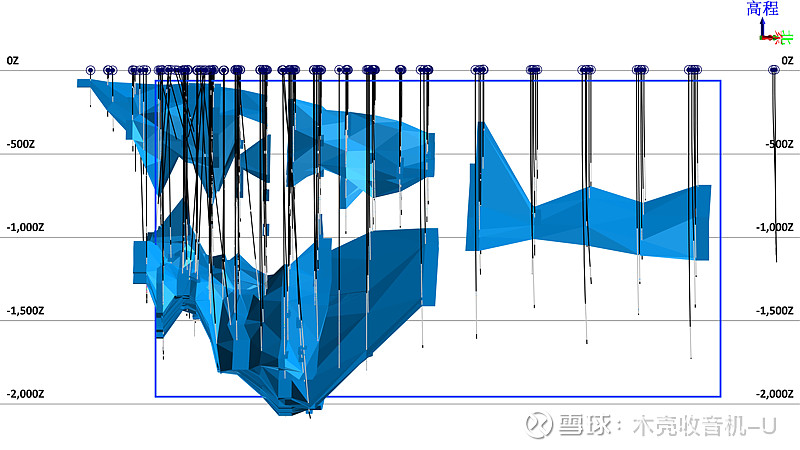

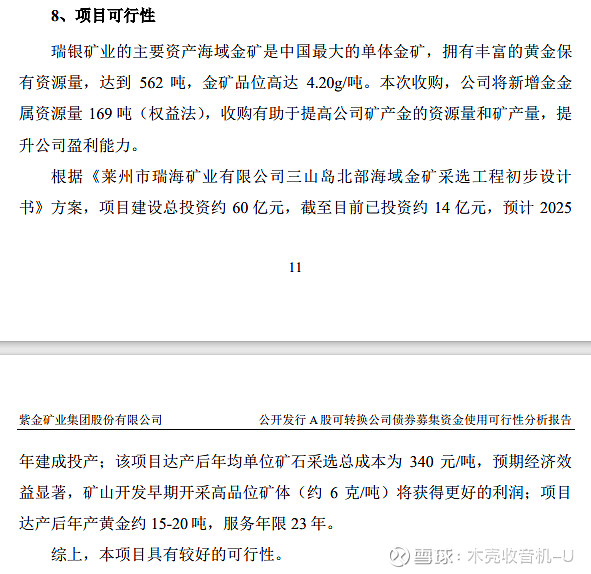

最后浅浅的看一下未来的主力矿,莱州海域金矿:

按设计方案,矿山计划2025年建成,整体投产达产后,年矿产黄金约15-20吨,服务年限23年。

……

海域金矿设计地下开采方式,采选规模为12,000吨/日,矿石禀赋好,开采成本低,选矿回收率可达97%;已取得采矿许可证、项目核准、环评批复、节能批复及安全设施设计审查批复,证照基本齐全。(紫金矿业收购山东海域金矿30%权益成中国最大单体金矿第二大股东,20221012)

(紫金矿业集团股份有限公司2022年度公开发行A股可转换公司债券募集资金使用可行性分析报告(修订稿),20230320)

2022 年11月1日,瑞海矿业正式开工建设,回顾海域金矿发展之路,2012年即与莱州瑞海订立股权转让合同,2015年探矿结果公布后顺利完成收购,2021 年7月取得采矿许可证,2022 年8月取得“安全三同时”批复,2022 年10月取得烟台市应急管理局验收通过,历经约10年,最终于2022年11月正式开工建设。(民生证券-2022年年报点评:经营持续向好,紫金入驻赋能公司成长,20230331)

总结,招金比较依赖于外部融资,内生动力较差,不过考虑到作为国企,融资的持续性应该没有问题;黄金空头头寸较大(这个我还要在确认一下);目前公司储量比较依赖于海域黄金,且若海域黄金项目顺利达产,产能将较目前翻倍,因此投资招金更像是做加股澳股的那帮刚勘探完还没开采的小金矿,若项目顺利开展,招金将会有非常明显的α,当然,如果达产不及预期,下跌也将是惊人的。

风险提示:国际黄金价格进入熊市;山东省矿业停产排查;矿难;海域金达产不及预期;管理层风险及其他风险。