股市表现

$双汇发展(SZ000895)$ 当前总市值826.3亿元,当前市盈率16.35,年初至今股价跌幅-8.3%

公司简介

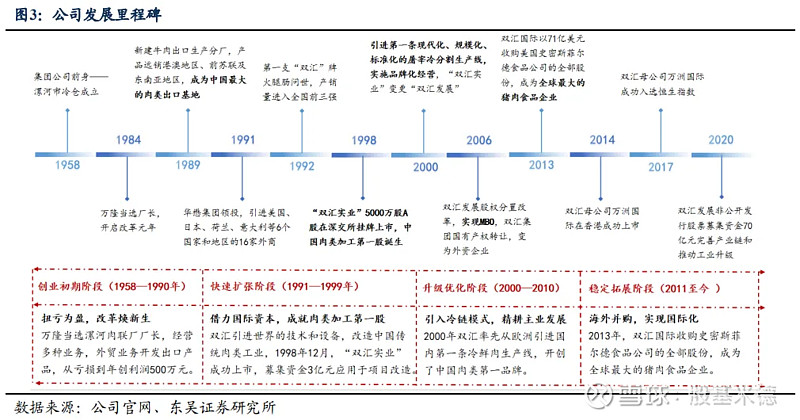

中国最大肉类加工企业。公司的前身为漯河市冷仓,成立于1958 年。1992 年,“双汇”品牌第一支火腿肠问世;随后在1998年,双汇实业成功登陆深交所,成为肉类行业上市第一股。

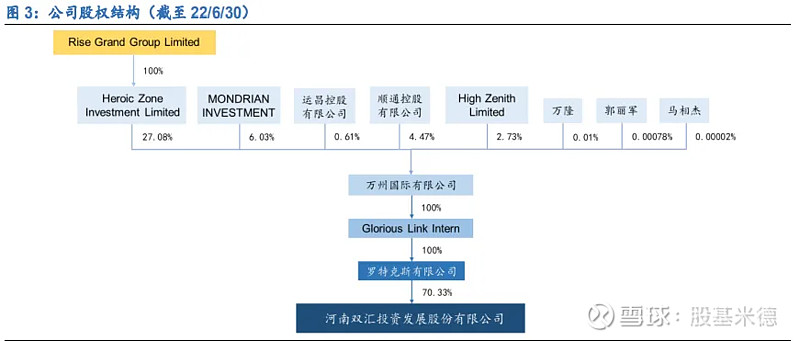

流通股东

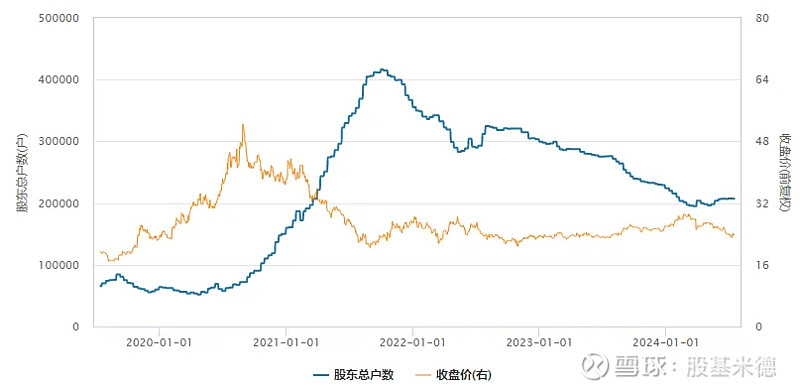

截止2024年3月,新进股东2家,增持股东2家,减持股东2家,前十大流通股东合计占比80.26%。截止2024年7月,股东户数为20.7万户。

行业分析

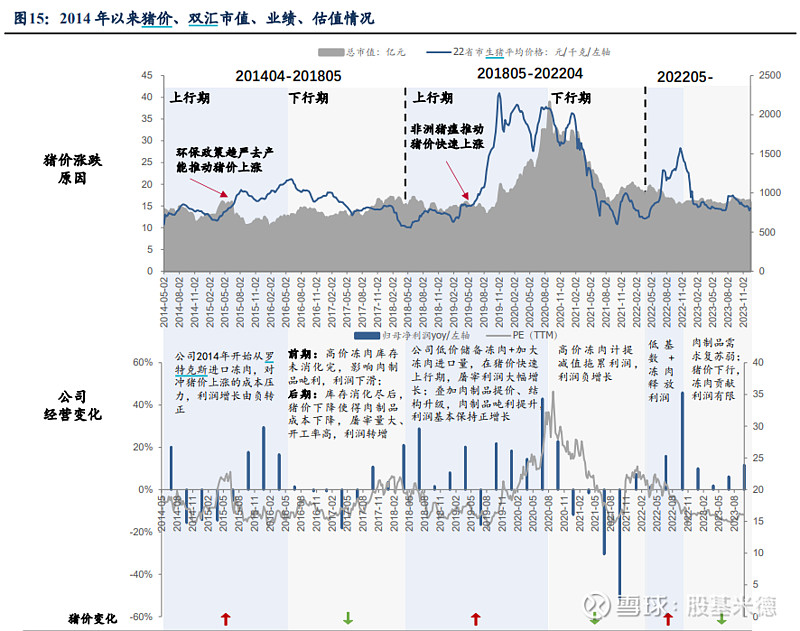

1-猪价相关性复盘

(1)2014.4-2018.5 轮猪周期:

环保政策趋严开启此轮猪周期。2014 年,环保政策逐步实施(《畜禽规模养殖污染 防治条例》2014 年 1 月开始实施);同时水价、排污费调整,导致养猪成本大幅攀升。行业持续去产能导致生猪价格高涨,在 2016 年 6 月左右达到最高值。2016 年,较高的 生猪价格刺激农户积极养殖导致产能过剩,2017 年行业进入深度亏损,直至 2018 年触底。

(2)2018.5-2022.4 轮猪周期:

非洲猪瘟开启新一轮猪周期,猪价涨幅大、涨速急。2018 年 8 月,我国确诊首例非洲猪瘟疫情,疫情随后逐渐蔓延爆发,疫情爆发带来的主/被动性抛售令产能深度去化, 至 2019 年 10 月底全国均价逼近 40 元/公斤关口。随后在一系列稳产保供政策调控及高价抑需影响下,猪价高位回落。2020 年产能恢复,但新冠导致调运、屠宰受到影响,猪价在春节后两周多时间内快速逼近 2019 年周期高点附近, 3 月后疫情期间压栏、储备肉投放、消费超预期受抑等因素共同作用令猪价大跌。随后由于标猪供应紧缺,养殖端抗价惜售意愿增加加之冻肉补给作用阶段性转弱,猪价触底反弹。9 月后供给增加猪价 再度“降温”,11 月下旬随着季节性南方腌腊需求启动,猪价重回强势,北方雨雪天气 影响调运、散户压栏意愿增加以及进口因新冠影响卸货等均对价格产生助推。2021 年后,前期因猪价大幅上涨,行业积极补栏导致产能过剩,生猪价格回落。

(3)2022.5 以来本轮猪周期:

供强需弱,产能去化缓慢。本轮猪周期自 2022 年 4 月底部向上至 2022 年 11 月达到高点,仅维持 7 个月。此后进入下行阶段,上涨周期较短、下跌周期较长。主因:1) 上一轮猪周期后,国内生猪养殖的规模化水平和市场集中度快速提升,目前我国生猪养殖规模化水平达到 65%以上,龙头企业在猪价下跌时依然可能会逆势增加产能保持产能稳定。2)猪价波动加剧,二次育肥具备更多投机性机会,导致养殖端普遍进行二次育肥和压栏行为,造成了大猪的积压,加之需求疲软,使得产能去化缓慢。

2-屠宰及肉制品加工行业:双汇龙一稳固,市占率存提升空间

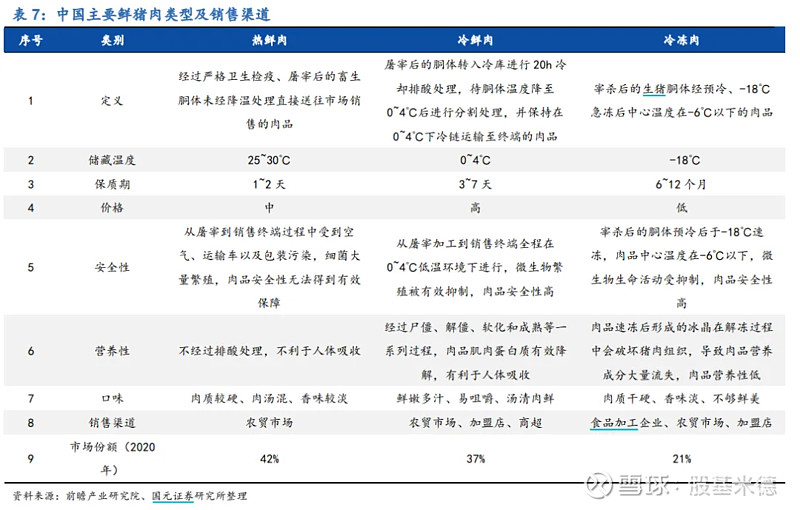

猪肉在我国肉类消费中占比超过 70%。从肉类产量结构来看,我国猪肉产量占总肉类产量的比例超过 50%。从中国居民肉类消费结构来看,我国居民肉类消费以猪肉为主、牛羊肉为辅,其中猪肉在中国居民肉类消费中占比超过 70%。

根据欧睿数据库数据,2021年,我国加工肉制品市场规模为1841.64亿元,2021-2026 年市场规模 CAGR 预计为 5.40%。

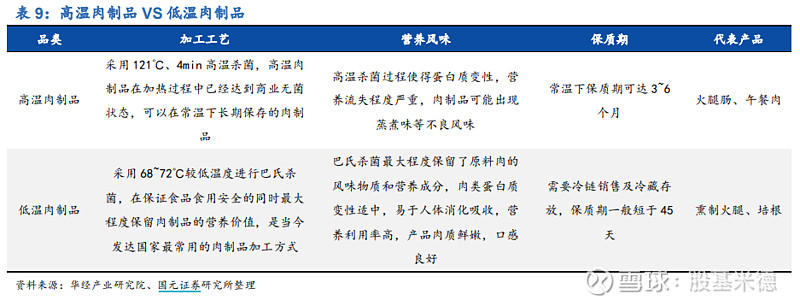

高温肉制品向低温肉制品转变是未来消费趋势。目前,高温肉制品市场规模占比超 60%,其中火腿肠为高温肉制品中占比约 30%的细分品类。而相较于高温肉制品, 低温肉制品采用较低的杀菌温度进行巴氏杀菌,保证产品食用安全、可靠的同时,最大程度保留了肉制品的原有风味和品质。近些年,随着我国冷链运输逐步完备,低温肉制品占比逐步提升。

生产规模优势显著,覆盖我国屠宰及肉类加工行业重点区域。公司在全国 18 个省 (市)建有 30 多家现代化肉类加工基地和配套产业,覆盖我国主要的屠宰及肉类加 工行业重要地域,包括河南、上海、山东、四川、江苏、河北、广东、黑龙江、辽宁、 江西、广西、湖北、安徽、云南、陕西等地。目前,公司拥有年加工肉制品 200 多万 吨、单班年屠宰生猪 2,300 多万头的生产产能。

公司与控股股东罗特克斯形成了强大的国际采购优势。从 2010 年至今的中美猪肉价格对比来看,美国进口猪肉价格多数时间低于国内生猪价格。公司借助控股股东罗特克斯,国际采购优势领先。

3-定增扩产支撑扩张,预制菜打造第二曲线

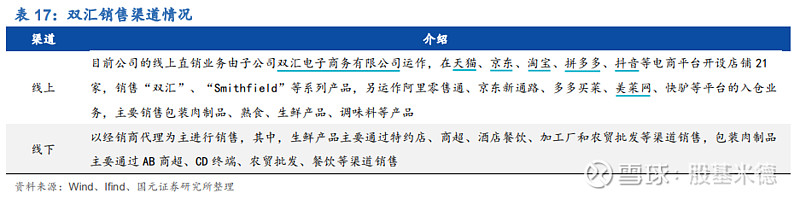

聚焦预制菜赛道,推进双汇产品进家庭、上餐桌。聚焦预制菜赛道,推进双汇产品进家庭、上餐桌。目前,公司餐饮渠道产品主要包括 丸子类、酥肉类、酱卤熟食类产品,以及自加热米饭、双汇八大碗及家宴礼盒等中华菜肴类产品。加速推动餐饮渠道覆盖。从渠道上看,目前公司加速推动餐饮食材产品扩大渠道覆盖率,一方面进军线上销售平台,另一方面加快在商超、便利店等线下渠道的推广,围绕华中、华北区域构建销售网络,逐步向全国市场扩张。

(1)产品研发:围绕“八大菜系+豫菜”,持续开发新产品,丰富产品品类,满足不同区域消费者的需求。(2)市场开拓:首先围绕华中、华北区域构建销售网络,随着菜品不断丰富和 工业布局不断完善,逐步向全国市场扩张。(3)工业布局:公司将在漯河市投资建设专业化、 自动化、规模化的预制菜加工厂,并将根据市场开发进度,依托全国的工业基地,适时进行产能布局,持续提升竞争力。

财务指标

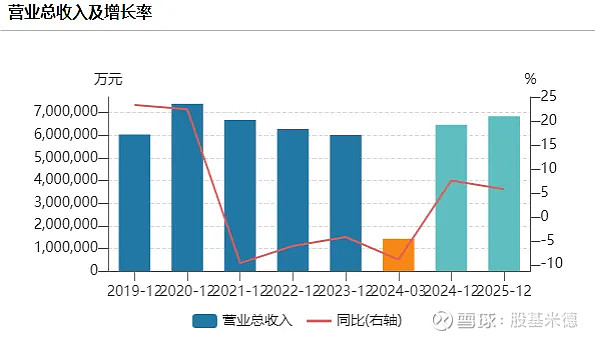

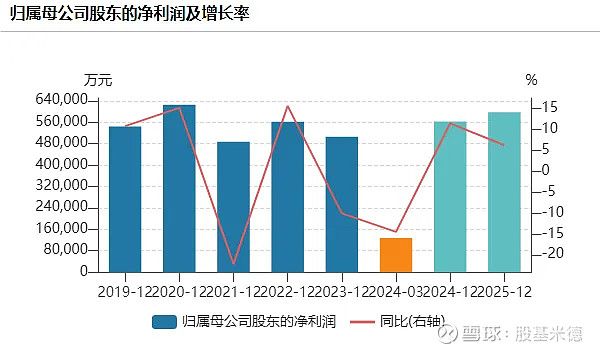

2024Q1,公司实现总收入143.08亿元(-8.92%)归母净利12.72亿元(-14.54%),扣非归母净利12.45亿元(-11.12%)。

肉制品结构升级

1)24Q1销量有所下滑。24Q1,公司肉类总外销量为78.09万吨,同比-4.43%(23Q1基数较高,23Q1总外销量同比+7.20%)。

2)毛利率及分部营业利润率均有所提升。24Q1,公司毛利率为19.38%,同比+2.13pct,分部营业利润率为12.41%,同比+0.82pct。24Q1,公司销售、管理费用率分别为3.39%、2.20%,同比+0.29、+0.44pct。

3)归母净利率下降主要受财务费用率、所得税费用影响。24Q1,公司归母净利率为8.91%,同比-0.59pct,主要由于财务费用率提升及实际所得税率有所提升。24Q1,公司财务费用率同比+0.72pct至0.26%,主要由于23Q1定期存款到期结息使得基数较高及24Q1融资规模增加;24Q1,公司所得税费用/收入同比+0.46pct至3.25%,实际所得税率为26.47%,同比+4.02pct。

加速升级肉制品,持续推动网点扩增

1)肉制品结构升级加速。公司持续推出新品,大力培育轻享鸡肉肠、轻咔能量香肠等高毛利新品,推动利润基石产品——包装肉制品吨利提升。

2)加快开发新渠道,持续推动网点扩增。目前公司在国内拥有100+万个销售网点,在绝大部分省份基本可以实现朝发夕至;同时,公司持续推进网点扩增,加快新渠道开发,有望推动肉制品销量稳步增长。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!