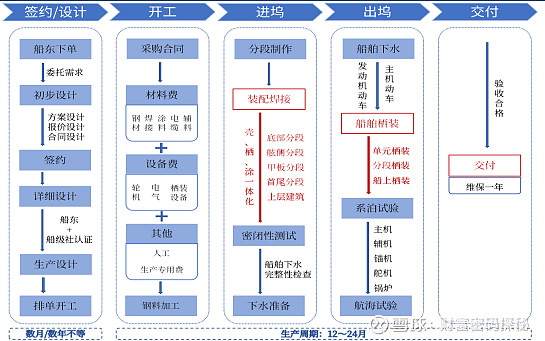

船舶制造是一个复杂的过程,需要经过多个阶段,包括设计、材料采购、船体建造、设备安装、测试和交船等。由于船舶制造的特殊性,制造周期相对较长。一般来说,从订单签约到最终交船,时间跨度在16个月到36个月之间,具体时间取决于船型、订单内容和生产计划的安排等因素。

对于不同类型的船舶,制造周期也有所不同。一般来说,散货船的制造周期相对较短,一般船型从开工到交船大约需要10到12个月的时间。集装箱船的制造周期相对较长,一般需要14到20个月的时间。原油轮的制造周期也相对较短,一般需要12到14个月的时间。而对于大型LNG运输船等特殊船型,制造周期则相对较长,约为2年左右。

合同款的交付方式通常是根据市场行情变化在合同中做出约定的。在船舶行业的交易中,一般采用合同价款分期支付的方式,船东需要在合同签订后支付一定的定金,然后在船舶建造的不同阶段按照约定的支付方式和比例支付剩余的款项。这种方式有利于保障船东和造船厂的权益,也能够更好地适应市场变化和风险控制的需求。

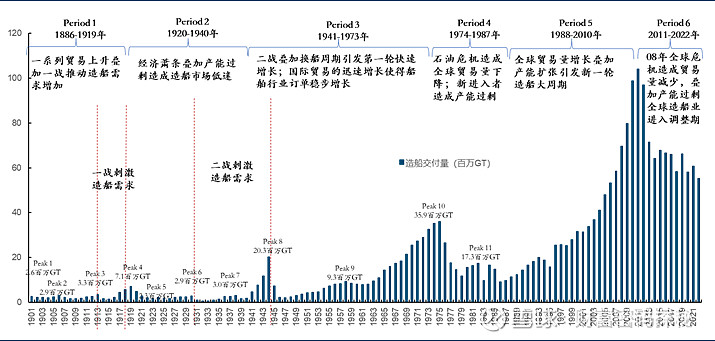

造船行业作为一个重要的工业领域,其发展历程充分体现了宏观经济、政策、战争等多种因素的深远影响。通过对其历史周期性的回顾和分析,我们可以更好地理解这个行业的波动,预测其未来发展趋势,以及制定适应性的策略。

自1886年以来,造船行业表现出明显的周期性特征。这些周期约为20-25年,包括复苏、繁荣、衰退和萧条四个阶段。每个阶段的特征和驱动因素都有所不同,其中,国际贸易周期的上行和一战对海上船舶需求的拉动,推动了1886年到1919年期间的造船业的波动上行趋势。而在1920年到1940年期间,经济萧条引发的贸易量骤减和1930年代的金融危机,以及造船产能过剩,致使造船业陷入近20年的低迷期。

1940年到1973年期间,二战船舶需求和上一轮周期的船龄到期替换需求叠加,初期产能短缺,推动了国际贸易的迅速增长,船舶行业订单稳步上升。这一阶段的特点是长达近28年的上行周期,于1973年全球新接订单达到历史高位。

然而,1974年到1987年期间,石油危机导致全球贸易量回落,同时以韩国为主的新进入者大力发展造船行业,导致供给端产能过剩,新船价格开始下行。这一阶段以1987年全球造船产量下滑至980万GRT为标志。

1988年到2010年期间,全球贸易增长和船厂产能扩张,推动造船业进入新一轮大周期。这一阶段的特点是全球造船产量在2003年前后恢复至1975年的历史高点水平,并在2007年达到近6300万GRT。在这个阶段,中国的造船产业也得到了显著发展,形成了中日韩“三足鼎立”的造船格局。

最后,2011年到2020年期间,全球金融危机导致贸易量下滑,叠加前期产能过剩,2011年全球造船交付量达到高点16744万载重吨,此后全球造船业开始进入调整期。这一阶段的特征是周期性下行,一直持续到2020年。

通过对造船行业历史周期性的分析,我们可以看到这个行业受到多种因素的影响,包括宏观经济状况、政策变化、战争等。这些因素都直接或间接地影响了船舶的交付量和市场需求,从而形成了我们所观察到的周期性趋势。$中国船舶(SH600150)$ $中船防务(SH600685)$ #船舶制造大周期来了?#