大家都知道,研究寿险公司首先要看内含价值报告。因为内含价值报告各项假设都应接近实际情况,并且站在股东的角度对未来的税后可分配利润按风险贴现率做了贴现以准确的反映寿险公司未来保单的真实价值。

既然如此,为何投资者还应关注剩余边际呢?简单的说,因为内含价值报告虽然更“合理”,但是和现有的利润表完全联系不到一起去。即使投资者对内含价值报告和利润表研究个底朝天,还是完全无法了解利润究竟是如何从有效业务价值里释放的。这导致了两个严重的问题,一是无法通过内含价值报告准确预测寿险公司未来的营运利润,二是无法详细了解和比较各家保险公司的营运和各项假设是否合理。

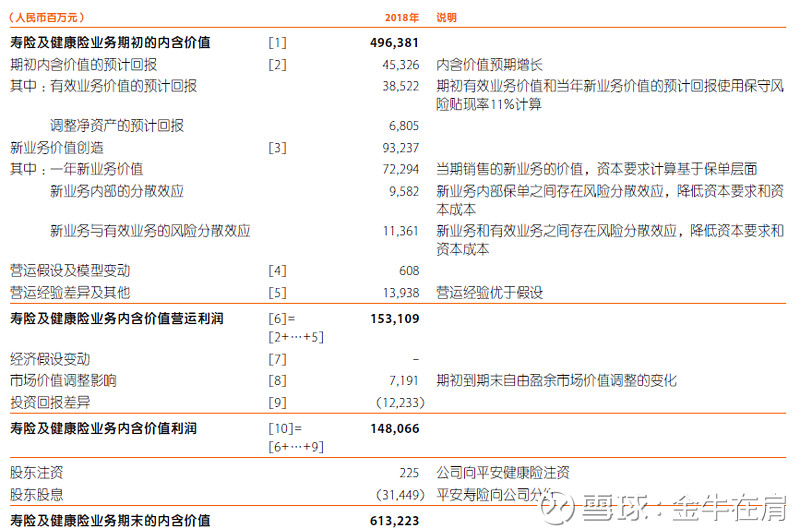

见下图,摘自中国平安18年年报内含价值报告

期末内含价值 = 期初内含价值 + 有效业务价值的预计回报 + 调整净资产的预计回报 + 新业务价值创造 + 营运假设及模型变动 + 营运经验差异及其他 + 经济假设变动 + 市场价值调整影响 + 投资回报差异 + 股东注资 - 股东股息

可惜的是,保险公司并未对内含价值中的有效业务价值和调整净资产的变化做出分解,因此投资者并无法将以上内含价值变动情况和净利润进行直接的联系。下面,我们就来尝试分解一下有效业务价值和调整净资产的变化,以推算出净利润的公式。

期末有效业务价值 = 期初有效业务价值 + 有效业务价值的预计回报 + 新业务价值创造 + 营运假设及模型变动 + 营运经验差异及其他 (退保相关)+ 经济假设变动 - 有效业务价值价值释放 (即从有效业务价值中释放的利润,这部分利润将回到净资产)

期末调整净资产 = 期初调整净资产 + 调整净资产的预计回报 + 营运经验差异及其他 (费用,死亡率,疾病率相关)+ 市场价值调整影响 + 投资回报差异 + 有效业务价值价值释放 + 股东注资 - 股东股息 (其中市场价值调整影响直接对调整净资产中的自由盈余的市场价值进行调整,应该是指长期持有的债券账面市值的变化,和营运利润和净利润都无关,计入综合收益。)

内含价值推算净利润 = 有效业务价值价值释放 + 调整净资产的预计回报 + 营运经验差异及其他 (费用,死亡率,疾病率相关)+ 投资回报差异 + 经济假设变动

可是有效业务价值价值释放并无披露,营运经验差异及其他 并无分解成 “营运经验差异及其他 (退保相关)" 和 "营运经验差异及其他 (费用,死亡率,疾病率相关)",都使得从内含价值报告推算净利润变成徒劳。

而这时剩余边际的出现就好比一个桥梁,它既与有效业务价值有一定的联系,在披露得当时又能与净利润有直接的联系。

如下图,摘自中国平安18年年报营运利润及利源分析

营运利润 = 剩余边际摊销 + 净资产投资收益 + 息差收入 + 营运偏差及其他

净利润 = 税后营运利润 + 短期投资波动 + 折现率变动影响

净利润 = 税后剩余边际摊销 + 税后净资产投资收益 + 税后息差收入 + 税后营运偏差及其他 + 短期投资波动 + 折现率变动影响

让我们来和内含价值推算净利润比较一下,是不是很像?

内含价值推算净利润 = 有效业务价值价值释放 + 调整净资产的预计回报 + 营运经验差异及其他 (费用,死亡率,疾病率相关)+ 投资回报差异 + 经济假设变动

再来看一下剩余边际的变化情况。如下图,

期末剩余边际 = 期初剩余边际 + 新业务贡献 + 预期利息增长 - 剩余边际摊销 + 脱退差异及其他

让我们来和有效业务价值变化情况比较一下,是不是也很像?

期末有效业务价值 = 期初有效业务价值 + 有效业务价值的预计回报 + 新业务价值创造 + 营运假设及模型变动 + 营运经验差异及其他 (退保相关) - 有效业务价值价值释放

重大不同点,剩余边际净利润相比内含价值推算净利润多出一项,税后息差收入;剩余边际变化相比有效业务价值变化少了一项,营运假设及模型变动 。

其中息差收入后续会有介绍,实际上很容易理解。剩余边际并无营运假设及模型变动一项,也就是说剩余边际的死亡率,发病率等关键假设无法在后续改变。这有可能会导致剩余边际系统相比内含价值系统出现一定程度的失真,无法准确的反应储备的总利润,以及导致当期的净利润无法真实的反映实际经验情况。

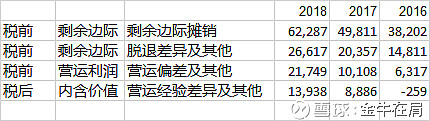

第二个重大不同点:即使考虑到剩余边际可能出现的失真,当我们翻阅中国平安的报表时,可以发现其剩余边际系统中的脱退差异及其他+营运偏差及其他会和内含价值系统中的营运经验差异及其他有着极大的差异。在考虑过所得税的影响后,前者仍然远远高于后者。而且平安寿险脱退差异及其他+营运偏差及其他近年来呈现出高速增长的趋势,到18年已经非常接近剩余边际摊销本身的数额!

一方面大家都说剩余边际摊销时会计利润的核心来源,但另一方面只用剩余边际摊销去估算平安寿险的当期会计利润又会产生巨大的偏差。显然,投资者如果不能搞清楚这其中的差异恐怕是难以安心的。

限于篇幅,先写到这里。欲知详情,请听下回分解。