快手2024Q1营收294亿元,同比增长17%

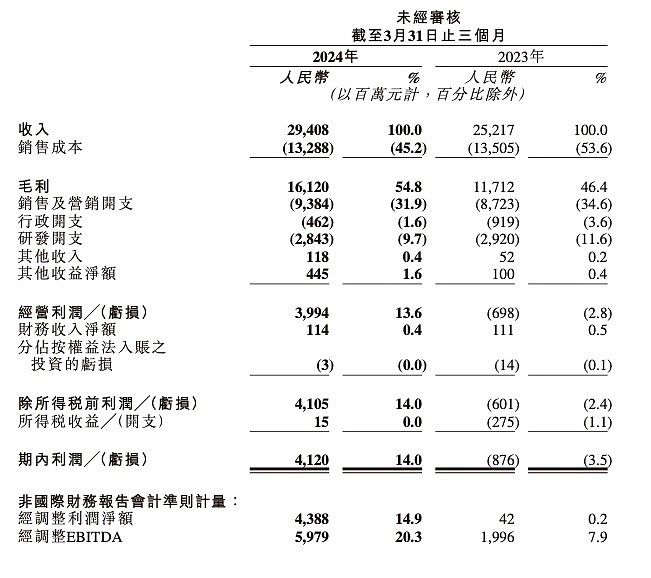

收入由2023年同期的252亿元增加16.6%至2024年Q1的294亿元。

在线营销服务收入由2023年同期的131亿元增加27.4%至2024年Q1的167亿元。直播业务收入由2023年同期的93亿元减少8.0%至2024年Q1的86亿元。其他服务收入由2023年同期的28亿元增加47.6%至2024年Q1的42亿元。

销售成本由2023年同期的135亿元减少1.6%至2024年Q1的133亿元。毛利由2023年同期的117亿元增加37.6%至2024年Q1的161亿元。毛利率由2023年同期的46.4%增至2024年Q1的54.8%。

销售及营销开支由2023年同期的87亿元增加7.6%至2024年Q1的94亿元。销售及营销开支占总收入的百分比由2023年同期的34.6%减至2024年Q1的31.9%。行政开支由2023年同期的919百万元减少49.7%至2024年Q1的462百万元。研发开支由2023年同期的29亿元减少2.6%至2024年Q1的28亿元。

2024年Q1录得经营利润40亿元,经营利润率为13.6%,而2023年同期则录得经营亏损698百万元,经营利润率为负2.8%。2024年Q1录得期内利润41亿元,而2023年Q1则录得亏损876百万元。

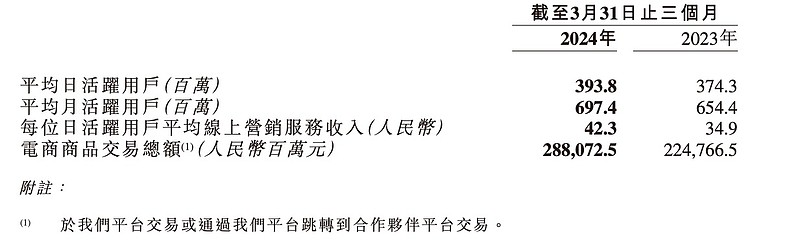

2024年Q1,快手应用的平均日活跃用户和平均月活跃用户分别达到3.94亿及6.97亿,分别同比增长5.2%和6.6%,快手应用的每位日活跃用户日均使用时长达129.5分钟。2024年Q1用户总使用时长同比增长8.6%.

电商业务GMV同比增长28.2%至2,881亿元。用户侧,2024年Q1电商月活跃买家同比增长22.4%至1.26亿.供给侧,2024年Q1月动销商家数同比增长约70%.

快手Q1电商GMV高速增长,用户和商家持续增长,带动整体业绩提升,扭亏为盈。#东哥笔记# $快手-W(01024)$