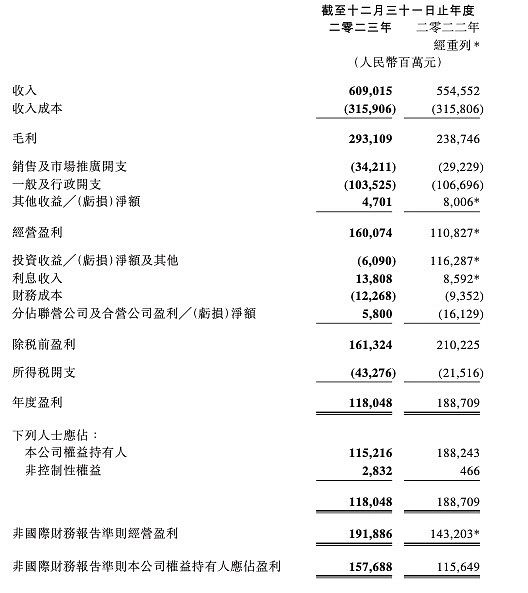

腾讯2023年收入同比增长10%至6090亿元,净利润率从21%增至27%。

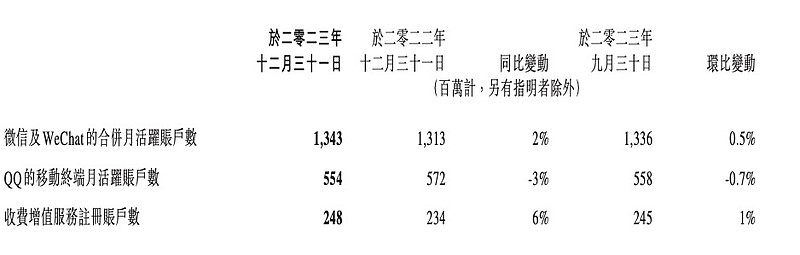

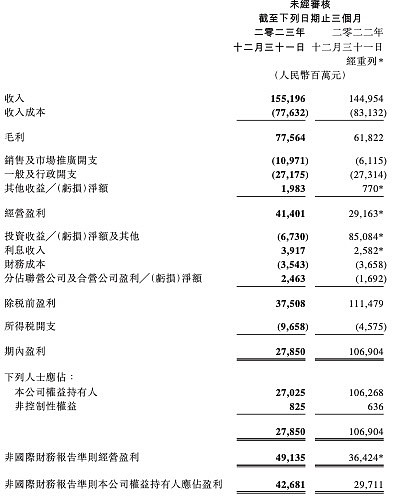

2023Q4的收入同比增长7%至1,552亿元。增值服务业务2023Q4的收入同比下降2%至691亿元。网络广告业务2023Q4的收入同比增长21%至298亿元,乃由于对视频号的广告需求以及我们广告平台的持续升级。金融科技及企业服务业务2023Q4的收入同比增长15%至544亿元。

2023Q4的收入成本同比下降7%至776亿元。2023Q4的毛利同比增长25%至776亿元,而毛利率由去年同期的43%提升至50%。2023Q4的销售及市场推广开支同比增长79%至110亿元,主要由于支持新内容发布的推广及广告力度加大,而去年同期基数较低。以收入百分比计,销售及市场推广开支由去年同期的4%增长至7%。2023Q4的一般及行政开支同比下降1%至272亿元。

2023Q4的本公司权益持有人应占盈利同比下降75%至270亿元,主要由于二零二二年同期视同处置美团的收益1,066亿元。2023Q4的非国际财务报告准则本公司权益持有人应占盈利增长44%至427亿元。

2023年总收入为6090亿元,比2022年增长10%。毛利润为2931亿,同比增长23%。

增值服务业务2023年收入同比增长4%至2,984亿元。国际市场游戏收入增长14%至532亿元,排除汇率波动的影响后增幅为8%,社交网络收入同比增长1%至1,185亿元,由于音乐付费会员及小游戏平台服务费收入增长

-网络广告业务2023年年度的收入同比增长23%至1,015亿元,该增长受视频号及微信搜一搜的新广告库存以及我们的广告平台持续升级所带动。

-金融科技及企业服务业务2023年年度的收入同比增长15%至2,038亿元。

2023年收入成本为3,159亿元,同比基本稳定。交易成本和渠道及分销成本增加,而频宽与服务器成本及内容成本减少。2023年年度的毛利同比增长23%至2,931亿元,毛利率由去年的43%提升至48%。毛利率改善主要由于收入结构向高质量收入来源的转变,以及低毛利率收入来源的降低。

2023年度的销售及市场推广开支同比增长17%至342亿元,以收入百分比计,由2022年度的5%增长至2023年度的6%。2023年度的一般及行政开支同比下降3%至1,035亿元,以收入百分比计,一般及行政开支由去年的19%下降至2023年的17%。

在非IFRS基础上,营业利润为1919亿元(271亿美元),同比增长34%。营业利润率*从去年的26%增至32%。全年利润为1617亿元(228亿美元),同比增长36%。净利润率从去年的21%增至27%。本年度归属于公司股东的利润为1577亿元(230亿美元),同比增长36%。#东哥笔记#