来源 | 东哥解读电商

作者 | 金珊

近日,美团发布了2023年Q3的业绩公告。财报显示,美团Q3营收765亿元,同比增长22.1%。经调整溢利净额57亿元,同比增长62.4%。营收和利润略超出市场预期。

Q3餐饮和旅游等消费迎来了快速的回弹。国家统计局数据显示,9月的餐饮收入达到4287亿元,同比上涨13.8%。中国民航今年7、8、9月的旅客运输量分别同比增长高达83.7%、98.0%、166.1%。在大环境出行和消费逐渐复苏的利好下,美团Q3的业绩也取得了稳健的增长。

在一直备受关注的本地生活领域,美团也守住了市场份额,但也牺牲了一部分利润。业绩向好下,美团的股价却出现下滑。11月29日美团港股股价下滑12.2%,30日收盘上涨0.2%。

这或许是美团对Q4做出的低预期带来了影响,股价需要一段时间消化。

业绩一览

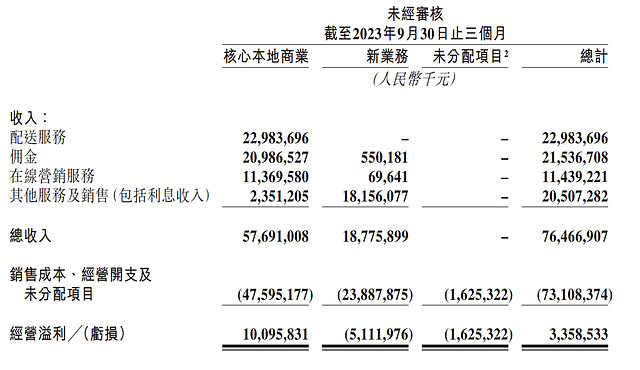

美团2023年Q3营收765亿元,同比增长22.1%。经调整EBITDA达62亿元,同比增长29%;经调整溢利净额57亿元,同比增长62.4%。

其中,核心本地商业营收577亿元,同比增长24.5%;经营溢利同比增长8.3%至101亿元,经营利润率为17.5%。Q3即时配送交易笔数同比增长23.0%。餐饮外卖保持强劲增长势头,单日订单量峰值达7800万单,创历史新高并比三年前翻了一番。Q3的年度活跃商家数同比增长30%。

8月,美团闪购的日单峰值突破1300万单。不同线级城市的用户数量不断增长,尤其是在低线城市。美团闪电仓现已突破5000家,有效补充了传统的线下零售供给。到店、酒店及旅游业务在Q3保持强劲增长,交易金额同比增长超过90%。季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。

2023年Q3,新业务分部收入188亿元,同比增长15.3%。该分部的经营亏损同比收窄24.5%至51亿元,而经营亏损率则继续改善至27.2%。

销售成本495亿元,同比增长12.2%,占收入百分比由70.4%减少至64.7%。销售及营销开支169亿元,同比增长55.3%,占收入百分比由17.4%增长至22.1%。研发开支53亿元,同比下降1.7%,占收入百分比由8.6%下降至7.0%,主要归因于雇员福利开支减少。一般及行政开支为人民币25亿元,同比保持稳定。占收入百分比由4.0%减少至3.3%,主要是经营杠杆作用改善所致。

经调整EBITDA达62亿元,同比增长29%;经调整溢利净额57亿元,同比增长62.4%。截至2023年9月30日,美团持有的现金及现金等价物和短期理财投资分别为251亿元和1085亿元。

美团防住了抖音

美团在和抖音的竞争中守住了市场份额,代价是牺牲了部分利润。电商平台卷低价,本地生活则是陷入“无限战争”当中。快手也开始加大对到店业务的投入,把本地生活业务升级为独立部分并成立了事业部,并增加了相关的招聘岗位。

到店及酒旅业务一直是美团的现金奶牛,也是不得不防守的业务。好在美团的正面回击取得了成果。Q3包含外卖和闪购业务在内的单量取得23.0%的增长下,核心本地商业的佣金收入同比增长了30.5%,广告营销收入同比增长了31.6%,均大于订单量的增速。这也代表着,核心本地商业的佣金和广告的增速可能更多是由于毛利更高的到店和酒旅业务所贡献的。

美团正在发力的直播也在外卖、到店和酒旅方面取得了成果。据了解,9月份每天的平均直播数比6月份增加了300%。国庆黄金周期间,GTV甚至激增40多倍。我们还推出了各种以节日为主题的促销活动,使到店和旅游的日交易价值相比2019年提升超过150%,许多旅游目的地在黄金周人气显著增加。

营销费用也随着美团的反击上涨,Q3销售及营销费用169亿元,占总收入比例为22.1%,连续三个季度呈现出上升的趋势。去年同期占总收入的比例仅为17.4%。美团对其他成本和费用也进行了严格控制,利润率表现好于去年同期,但环比来看还是有所下降,这也是再所难免。Q3经挑战溢利净额占总收入的比例为7.5%,去年同期为5.6%,Q2为11.3%。

Q4的低预期引发了市场的担忧,市场在担心未来美团的增长空间在哪,是否会从成长股转变为价值股。现阶段美团优选等新业务进入减亏阶段,香港的外卖新业务成本较高。

美团管理层对Q4做出了比较低的预期。这主要是去年因为疫情外卖受到利好,基数较高,今年部分消费回流线下,增长有压力。

在业绩电话会中,美团管理层也对外卖业务进行了Q4的预计,“我们认为外卖业务收入的同比增长将略低于 Q3;闪购收入增长将和订单量增长相似。外卖的 AOV 同比将下降,主要由于去年同期大额家庭订单和远距离订单将贡献更多占比。同时,去年许多中小商户停业,今年中小企业的全面复苏和消费者行为的变化导致 Q4 外卖的 AOV 有明显的下降。”

此前也有传言称,美团正在考虑进军东南亚,想要收购Delivery Hero在东南亚地区的Foodpanda业务,目前消息还未被证实。这也意味着美团也正在寻找新的增长引擎。

作为曾经“百团大战”的胜出者,美团的执行能力一直很强。在本地生活的无限竞争中,守擂者美团有更多的实战经验。机会与挑战并存,美团还有一场艰苦的缠斗。

参考资料:1.美团2023Q3财报及电话会议

2.海豚投研,美团:不服输,还会继续投入

3.海豚投研,一直折腾不服输,美团还耗得起吗?